全球 AI 服务器单机功率持续抬升,算力军备竞赛自上而下传导至电源元器件环节,作为 PSU 整流滤波核心部件的牛角电容,悄然成为制约整机放量的关键耗材。遵循功率与容值绑定的行业规律,新一代超高功率机柜落地直接拉动电容用量成倍上行,但受制于腐蚀箔工艺物理上限、产线建设周期冗长,行业供需紧平衡态势逐步凸显。

一、AI 算力爆发,牛角电容需求迎来指数级增长

AI 服务器功率的持续攀升,正在重塑电源侧的电容需求逻辑。行业普遍遵循 “1W≈0.91μF” 的换算关系,即功率与电容容量基本呈 1:1 线性对应,单颗牛角电容在 475V 下的容量已接近物理极限(1100-1200μF),无法再大幅扩容,导致机柜功率翻倍时,电容用量同步激增。

当前主流方案:

GB300 机柜功率约 132kW,理论需 132 颗电容,实际因冗余设计使用 48 条 ×5 颗 = 250 颗,用量近乎翻倍。下一代机型展望:

Vera Rubin 单机柜功率 200-300kW,电容用量约 300 颗;Rubin Ultra 单机柜功率 600-800kW,用量将达 600-800 颗;考虑冗余设计后,用量需再乘以 1.5-2 倍。二、供需格局:短期紧平衡,2027 年或现百万级缺口1. 供给端:江海为核心,扩产周期长

全球牛角电容供给高度集中,核心玩家包括日系两家、台系一家及国内江海。

产能现状:

江海当前月产能正逐步向 500 万颗爬坡,2026 年计划扩产至 1000 万颗 / 月,是国内服务器市场龙头,在百度、华为等国产化需求中市占率极高。扩产难点:

设备交货周期长达半年以上,资金壁垒高,多数中小厂商扩产困难;江海的扩产产能预计 2026 年下半年才能真正释放。2. 需求端:2026 年缺口压力显现

以 10 万柜 / 年、单机柜 300-400kW 测算,年需求约 4000 万颗,考虑冗余后达 6000-8000 万颗,当前月均供给不足 1000 万颗,短期供需基本平衡,但存在结构性紧俏。

若未来单机柜功率提升至 400-500kW,机柜出货量增至 15 万柜 / 年,供需缺口将显著扩大。2026 年 Rubin Ultra 机型放量后,年需求将翻倍至 1600 万颗 / 月,即使江海扩产至 1000 万颗 / 月,仍可能存在百万级别的缺口,最终取决于终端厂商的备货策略。三、技术路径:牛角电容接近物理极限,替代方案短期难落地1. 牛角电容:腐蚀箔路线已近天花板

牛角电容的核心技术路线为腐蚀箔工艺,其容量提升已逼近物理极限:

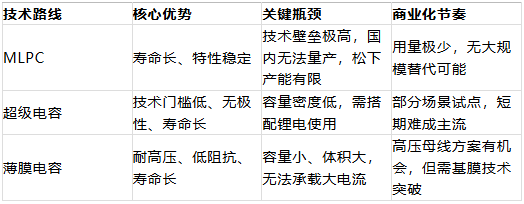

腐蚀箔的比容目前最高仅能做到 0.96μF/cm²,继续变薄会导致穿孔报废,无法支撑 2000μF 以上的单颗容量需求。基成箔路线虽能提升 1.2-1.4 倍容量,但存在寿命不足(<4000 小时)、工艺易断裂、碳粉易游离短路等问题,仅适用于手机快充等低寿命场景,无法用于 AI 服务器。800V 高压方案下,牛角电容需串联使用,会导致容量损失约 30%,且违背降低能耗的初衷,并非合理路径。2. 替代方案:各有局限,短期无法撼动牛角地位

3. 关键判断:牛角电容仍有 1.5-2 年红利期

业内普遍认为,SST(电源架构革新)技术至少到 2028 年才会大规模落地,在此之前,PSU 架构仍是 AI 服务器的主流,牛角电容作为整流滤波的核心元件,需求将持续旺盛。而 MLCC 与牛角电容应用场景完全不同(MLCC 用于 GPU 旁高频降噪,牛角用于 PSU 整流滤波),不存在替代关系。

四、价格与市场竞争:格局稳定,无恶性价格战价格走势:

当前 AI 用牛角电容价格约 11-13 美元 / 颗,江海作为国内龙头,报价不会低于台系厂商,无打价格战的必要;后续价格仅会随材料成本波动调整,不会出现当年 MLCC 式的恶意囤货涨价。竞争格局:

江海与日系厂商的差距主要在极限工况下的寿命表现,常规场景下技术实力已获认可;国内其他厂商设备、工艺差距较大,难以切入高端 AI 服务器市场。五、核心结论与投资视角需求端:

AI 算力提升直接带动牛角电容需求指数级增长,2026-2027 年或因 Rubin Ultra 机型放量出现供需缺口,江海等核心厂商的产能释放节奏是关键变量。供给端:

扩产周期长、资金壁垒高,行业集中度将进一步提升,江海作为国产龙头将优先受益于国产化替代与全球份额扩张。技术端:

牛角电容已接近物理极限,短期无大规模替代方案,仍将享受 1.5-2 年的行业红利;长期需关注薄膜电容、SST 架构等技术变革带来的结构性机会。算力扩容带动电容增量逻辑是否具备持续性?SST 电源架构落地进度会不会颠覆现有元件格局?欢迎在评论区交流观点,后续持续跟踪龙头厂商产能落地与下游服务器招标数据。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。