2026年5月26日,钼金属再次迎来爆发式上涨。钼精矿报价5060-5090元/吨度,较前一日大涨100元/吨度;钼铁报价30.2-30.9万元/吨,现货成交活跃,报价坚挺。

这不是一次偶然的资金炒作,而是供需结构性矛盾+战略资源属性重估共同作用的结果。本轮钼价上涨的高度和持续性,将远超历史上任何一轮周期。

一、核心逻辑:全球进入钼短缺时代

钼被誉为"工业味精"和"高端制造的骨架",具有高熔点、高强度、耐腐蚀等不可替代的特性。目前全球钼市场已从紧平衡彻底转向结构性短缺,且这一格局将持续至2029年。

供给端:刚性极强,增量几乎为零

全球钼供给的最大特点是弹性极小,这决定了它的价格易涨难跌。

✅70%为铜矿伴生:全球约70%的钼是铜矿的副产品,供给完全绑定铜矿扩产节奏。当前铜价低迷,全球铜矿企业扩产意愿严重不足,伴生钼产量增长停滞。

✅2029年前无大型原生钼矿投产:原生钼矿建设周期长达3-5年,全球唯一的大型待建项目——安徽沙坪沟钼矿(全球最大单体钼矿)预计2029年才能投产,达产后年产钼金属约2.21万吨。在此之前,全球无任何能显著改变供需格局的新增产能。

✅国内政策强力管控:自然资源部持续下调钼矿开采总量控制指标,环保和安全约束趋严,中小矿山加速出清。2025年2月起,中国将钼相关物项纳入出口管制范围,全球流通量进一步减少。

✅海外供应扰动频发:智利、秘鲁等主产区能源危机、工人罢工不断。2026年4月秘鲁能源危机导致钼产量同比下降6%,电力供应恢复至少需要2-3个月。

需求端:传统稳增+新兴爆发,中国转为净进口国

2025年全球钼消费量约31.5-32.0万吨,同比增长4%-6%;2026年预计达33.0-33.5万吨,增速约5%。

✅传统需求稳固:特钢、不锈钢高端化趋势明显,双相不锈钢产量五年增长266%,钼替代镍的经济性持续增强。1-4月国内钼铁招标量累计达5.6万吨,同比增长5.52%。

✅新兴需求爆发:这是未来钼需求增长的核心引擎。光伏HJT靶材用钼需求2026年增长60%,半导体先进制程用钼靶材需求年增25%,军工高温合金需求年增15%以上。

✅历史性转折:2025年中国钼产品净进口约6万吨,同比增长64.5%,正式从全球最大钼出口国转为净进口国,国内供需矛盾急剧加剧。

库存:历史低位,价格弹性极大

目前全球钼库存消费比仅17-23天,接近2022年涨价前的历史最低水平。这意味着任何微小的供需变化,都可能引发价格的大幅波动。

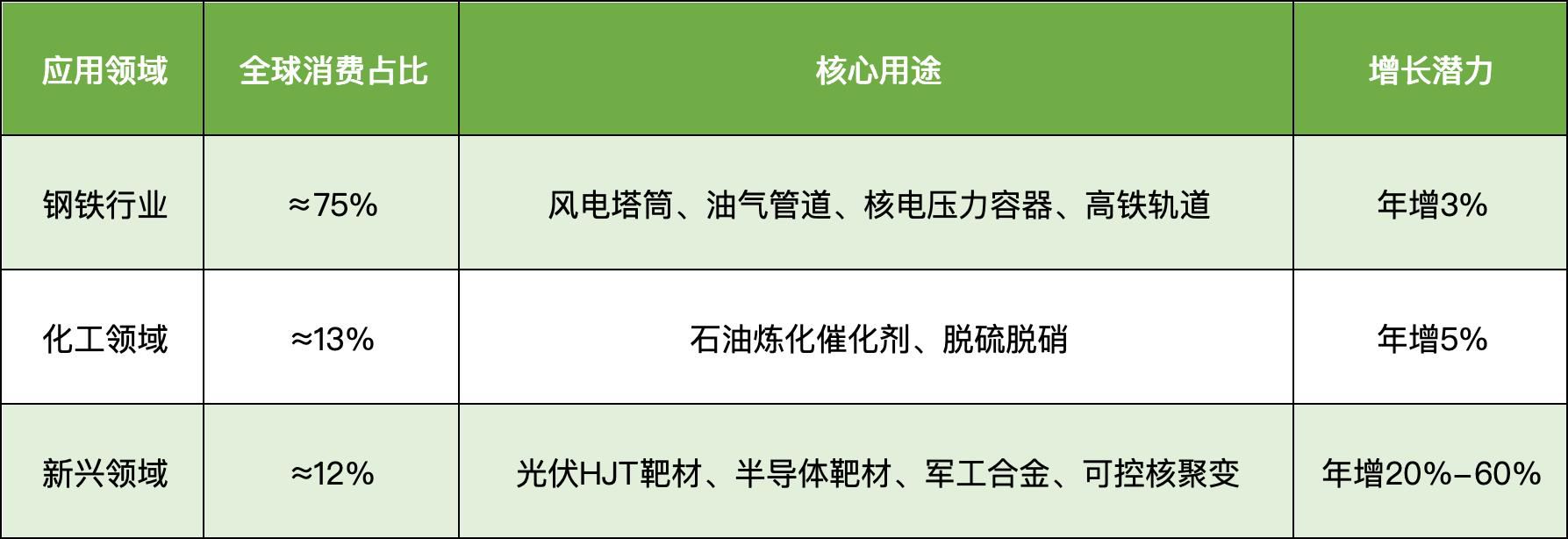

二、钼的主要用途:从工业味精到战略骨架

钼的价值正在被重新定义。它不再仅仅是钢铁行业的添加剂,而是新能源、半导体、军工等战略领域不可或缺的核心材料。

最值得关注的是新兴领域的爆发式增长:

✅每GW HJT电池需约8吨高纯钼靶材,随着HJT技术渗透率快速提升,这一需求将呈指数级增长

✅28nm以下先进制程芯片必须使用钼靶材,台积电等晶圆厂的持续扩产将拉动需求

✅可控核聚变托卡马克装置的第一壁材料只能使用高纯钼,每台装置需8-12吨,长期需求空间巨大

三、未来价格走势:中枢持续上移,Q3有望冲顶

基于当前的供需格局,我们对未来3年钼价走势做出如下预测:

短期(2026年6-8月):Q3旺季冲顶

✅钼精矿:5200-6000元/吨度(中性),乐观可达6200-6500元/吨度

✅钼铁:32-36万元/吨(中性),乐观可达38万元/吨

✅核心驱动:6-9月钢铁传统旺季,钢厂集中招标采购量环比增长15%-20%;秘鲁供应扰动持续;全球库存低位

中期(2026年9月-2027年12月):高位震荡,中枢上移

✅2026年全年:钼铁均价28-31万元/吨,高点36-38万元/吨

✅2027年全年:钼铁均价30-34万元/吨,高点38-40万元/吨

✅核心驱动:2026年全球供需缺口2.7-4.4万吨,2027年缺口维持在3-5万吨;新兴需求持续爆发

长期(2028-2029年):紧平衡延续,价格维持高位

✅2028年:钼铁均价32-36万元/吨,高点40-42万元/吨

✅2029年:钼铁均价33-37万元/吨,高点42-45万元/吨

✅核心驱动:沙坪沟钼矿投产前无大型新增产能;各国加大战略储备力度

四、产业链核心上市公司全梳理

第一梯队:绝对龙头(掌控国内60%以上钼资源)

✅金钼股份(601958):全球唯一纯钼全产业链龙头,权益钼金属储量253.6万吨(占全国43%),钼业务营收占比89.54%。2025年钼精矿产量约2.2万吨,国内第一。业绩与钼价高度绑定,弹性最大。

✅洛阳钼业(603993):全球综合矿业巨头,国内第二大钼生产商,权益钼储量约120万吨。依托河南栾川三道庄钼钨矿,2025年钼产量约3.5万吨,全球份额约12%。多元业务布局,抗周期能力最强。

第二梯队:区域龙头(拥有大型单体钼矿)

✅盛龙股份(001257):国内最纯钼标的,洛阳市国资委控股。拥有南泥湖钼矿(国内最大单体在产钼矿),权益钼储量71.05万吨,钼业务营收占比99%以上。2025年钼精矿产量约1.5万吨,产能扩张快。

✅国城矿业(000688):近年通过并购快速切入钼行业,拥有内蒙古大黑山钼矿,权益钼储量约50万吨。2025年钼精矿产量约1.2万吨,产能持续扩张中。

第三梯队:伴生矿与深加工龙头

✅紫金矿业(601899):全球最大铜金矿企之一,钼为重要副产品。2025年钼产量约0.93万吨,未来随着多个大型铜矿投产,钼产量将大幅增长。

✅厦门钨业(600549):国内钨钼深加工龙头,光伏HJT靶材用钼产品国内领先。2026年一季度钨钼业务营收73.21亿元,同比增长83.13%,成长属性突出。

五、风险提示

1.

宏观经济下行风险:若全球经济陷入衰退,钢铁行业需求大幅下滑,将对钼价形成压制

2.

新产能超预期释放:若沙坪沟钼矿等大型项目提前投产,将缓解供需缺口

3.

政策调整风险:若出口管制政策放松或开采总量控制指标上调,将对国内钼价产生负面影响

4.

替代技术风险:若出现能够大规模替代钼的新材料,将长期影响钼的需求增长

当全球能源转型的浪潮与高端制造的革命交汇,钼金属的战略价值被重新定义。从无人问津的小金属,到高端制造与能源转型的核心战略资源,它不再是工业链条中不起眼的配角,而是决定未来大国竞争格局的关键战略资源。

钼的时代已经到来。

2029年前难以弥合的供需鸿沟,将持续推升钼的价值中枢。这不仅是一次商品价格的上涨,更是一场关乎国家战略安全的资源重估,也是一个不容错过的、值得长期坚守的赛道。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。