一、核心事件催化:台积电紧急加单国产12寸硅片,现货暴涨超50%

一、核心事件催化:台积电紧急加单国产12寸硅片,现货暴涨超50%

行业一线消息:TSMC受AI算力芯片产能挤兑、日台海外硅片大厂交付排期拉长,成熟制程12英寸硅片紧急向国内头部硅片厂下放急单,现货订单涨价幅度最高突破50%。

简单传导链条:

台积电扩产成熟制程→沪硅/奕斯伟/中环领先等国内硅片厂疯狂拉晶扩产→拉晶刚需耗材半导体石英坩埚量价齐升→欧晶科技直接吃满整条涨价红利

二、实锤硬逻辑1:国内极少数可量产32/36英寸半导体坩埚,完美适配12寸硅片拉晶

1. 技术壁垒官方实锤(调研公告可查)

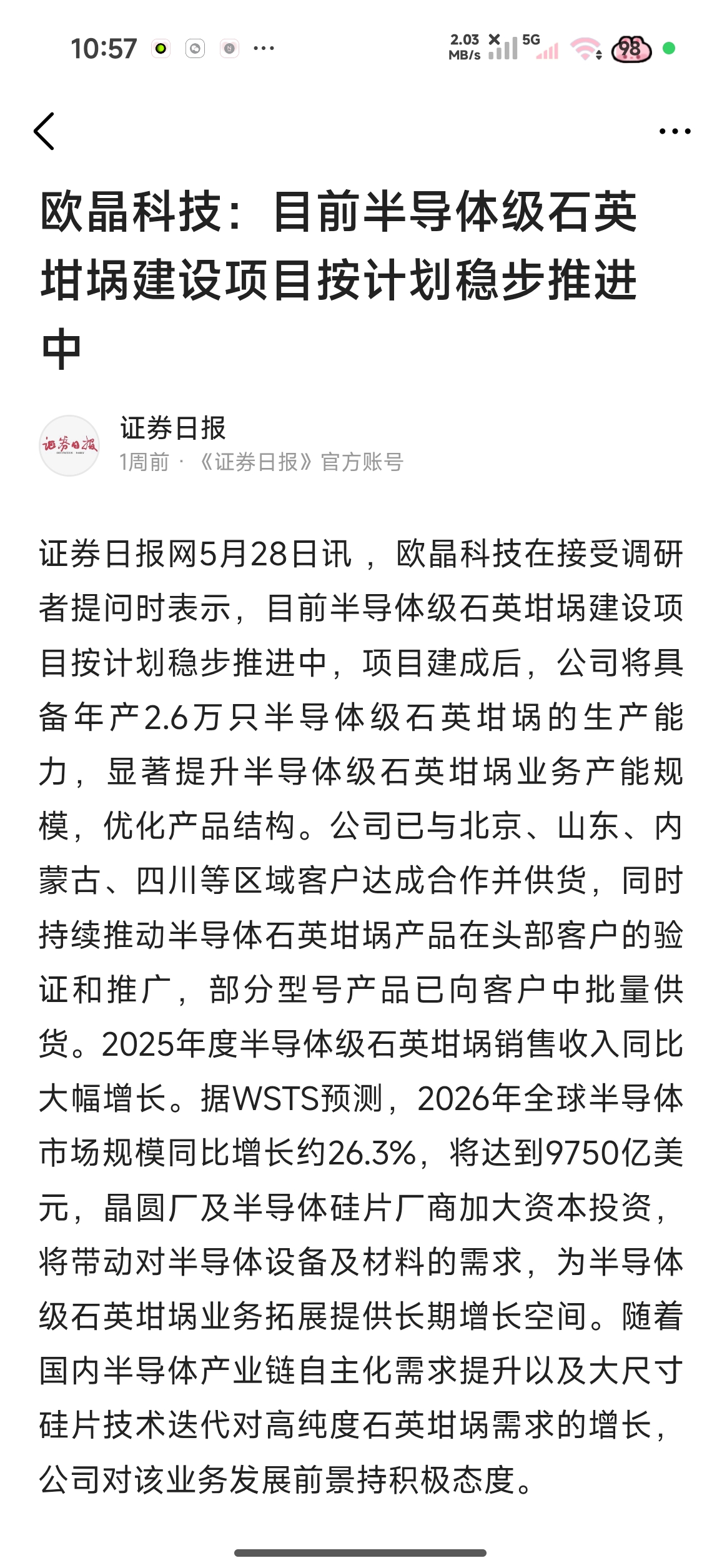

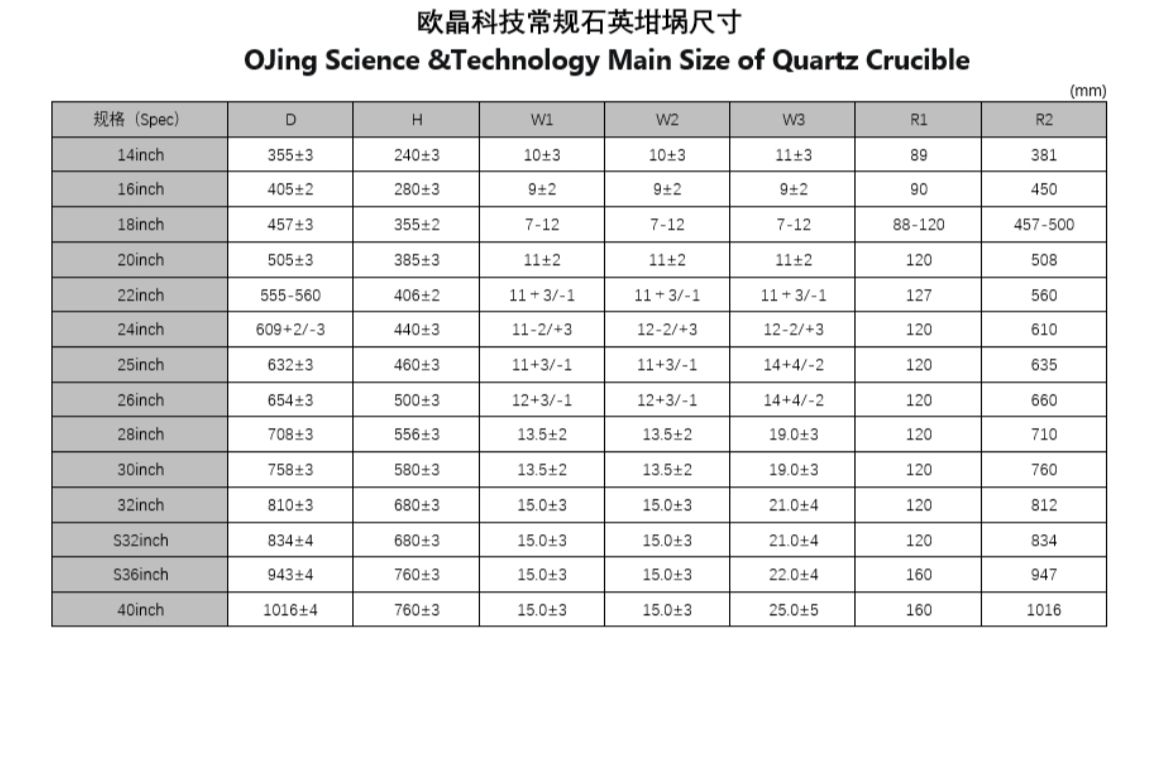

公司36英寸半导体级高纯石英坩埚已完成研发、实现量产,打破海外信越、东曹垄断;32英寸规格完美匹配12英寸AI服务器晶圆硅片拉晶需求,是国内第一梯队技术水准。

纯度指标总杂质≤10PPM,半导体坩埚使用寿命可达300小时,远超行业常规100小时水准,成晶率对标国际一线大厂。

2. 产能砸重金扩产,承接爆发需求

斥资1.17亿投建半导体石英坩埚专属产线,规划年产2.6万只高端半导体坩埚,2026年稳步爬坡、2027年初全面放量;2026年年内半导体坩埚出货规划大几千只,2025年半导体业务收入已经同比大幅暴涨 。

一季报在建工程同比暴增383.67%,全部投入半导体坩埚设备搭建,扩产决心拉满 。

三、实锤硬逻辑2:深度供货国内头部硅片厂,台积电急单全部传导至公司订单

1. 批量供货核心硅片大厂(公告+机构调研佐证)

天然砂半导体坩埚已稳定批量供给中环领先、有研硅两大台积电认证国产硅片龙头;合成砂高端坩埚5月已向中环领先送样验证,后续同步切入沪硅产业、奕斯伟材料供应链(这三家正是本次台积电50%涨价急单核心承接方)。

2. 进入台积电上游验证体系

32英寸半导体坩埚正式进入台积电供应链验证流程,一旦验证通过将实现直接间接双层供货:既给国内转单硅片厂供货,未来可直供台积电海外配套硅片产能。

3. 全链条配套稀缺性碾压同行

A股独一份覆盖硅片全流程配套:石英坩埚(拉晶核心耗材)+硅料清洗+切削液再生处理,从硅料到硅片出厂全程绑定,硅片稼动率每提升一档,公司耗材消耗同步上涨。

四、实锤硬逻辑3:毛利率碾压光伏业务,涨价周期利润弹性爆炸

1. 盈利差距巨大

光伏坩埚目前行业内卷毛利率微薄;半导体天然坩埚毛利率30%-35%,高端合成半导体坩埚毛利率高达45%以上,单只价值是光伏坩埚数倍。

海外进口合成坩埚单价5万/只,欧晶国产同款价格低20%-30%,性价比优势极强,硅片厂替换意愿爆棚。

2. 量价双击行情开启

台积电急单带动国内硅片厂稼动率拉满,一方面坩埚采购量大幅增加,另一方面高端半导体坩埚同步跟随硅片涨价上调出厂价,业绩弹性远超纯硅片企业(硅片还要承担硅料成本波动,欧晶耗材成本锁定长单高纯石英砂)。

补充:2024年和矽比科签订2.7亿美元高纯石英砂长协锁价,原材料波动风险对冲完毕,涨价利润几乎全额留存公司利润端。

五、对比同赛道标的优势

1. 对比沪硅/奕斯伟(直接卖硅片):硅片价格受海外大厂产能冲击,欧晶是上游耗材刚需,只要硅片厂拉晶就必须采购坩埚,不受先进制程挤压,成熟+先进制程双线受益;

2. 对比盾源聚芯、晶盛美晶:欧晶客户覆盖更广,中环、有研批量供货落地更早,36英寸大尺寸量产进度领先,产能扩张速度更快;

3. 自身基本面反转:光伏业务触底企稳,半导体第二增长曲线爆发,估值即将从光伏周期股切换为半导体成长股。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。