下一代runbin中PCB增量233%,HVLP5 是绝对核心新增量。Rubin在2026年下半年进入量产窗口、2027年Rubin Ultra接力,带来正交背板+M9材料体系的全面升级,推动AI服务器PCB“价量齐升”;HVLP4在2026-2027年维持紧供,HVLP5验证加速。在此节奏下,隆扬电子的业绩增量主核时点预计落在2027年,2026年下半年有望以“小批+试产”模式贡献边际增量,若Rubin/M9按期落地,HVLP5通过关键CCL验证并进入NV系量产,成为公司AI铜箔放量的业绩拐点年。

1. Rubin节奏与材料升级如何传导至AI PCB与HVLP(对隆扬的外部驱动)

Rubin时间表与系统架构升级:Rubin平台(NVL144)于2026年量产,2027年Rubin Ultra(NVL576)落地;正交背板(78-104层)替代数万根铜缆,GPU/NVSwitch互联密度与速率跃升,平台采用M8U/M9级高速CCL,单机柜PCB价值显著提升。

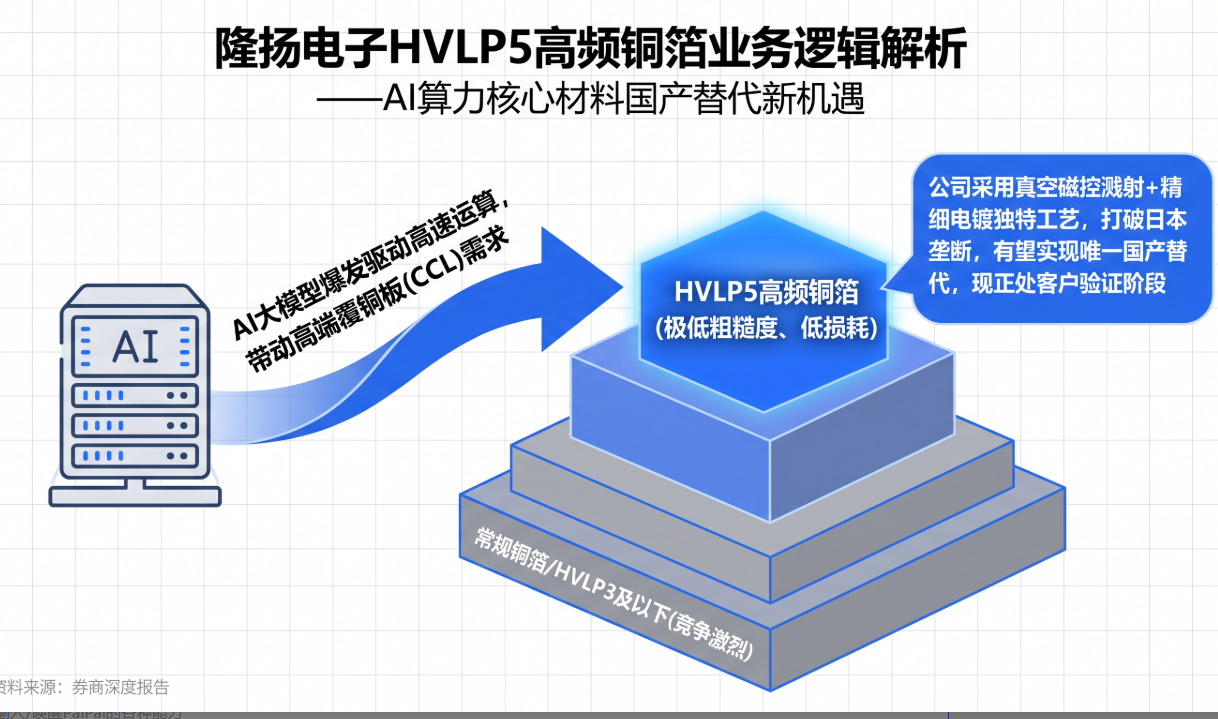

材料栈升级→HVLP成为刚需:M9级PCB/CCL预计配置高频高速树脂+HVLP铜箔+Q布;Rubin与Rubin Ultra的Midplane/正交背板被普遍判断将采用M9(甚至M9.5+Q布)材料体系,224Gbps等高速传输需求拉动HVLP升代,HVLP4成为主流、向HVLP5演进。

供需:HVLP高端产能偏紧将延续至2027

HVLP4为下一代AI PCB铜箔主流,HVLP5更高端产品正推进;全球高端供给集中(日系三井等),扩产节奏相对保守,高阶铜箔供需失衡在2026-2027年持续。三井金属HVLP月产能路径:2025年6月620吨→2026年9月840吨→2028年1200吨;台系金居HVLP3/4至2026年100-120吨/月;内资铜冠、德福、隆扬等在加速突破与验证。AI硬件代际升级的系统性拉动:高盛测算2025-2030年AI服务器需求增约4.3倍;Rubin Ultra机柜GPU封装数翻倍、板材层数与材料规格显著抬升,PCB在AI系统BOM中的价值占比上行,由“承载平台”走向“核心互联介质”。

LPU与托盘密度提升:Rubin引入LPU与更高托盘密度,单机柜托盘数量(可等效为PCB数量)显著提升,对高端PCB与材料形成新增量。

小结:Rubin→M9→HVLP升级的刚性链条、叠加正交背板工程创新,将在2026H2-2027年形成对高端铜箔(HVLP4/5)的结构性需求拉动,高景气度具备中周期持续性。

2. 关键催化、跟踪要点与时间轴Rubin出货与量产节奏

海外跟踪显示:Rubin GPU预计2026Q2小批试产(20-30万片),Q3进入量产(单季约50万片上),全年放量进行时;这与公司管理层“主要增量在2027年”的口径是相互印证的(前置试产+次年放量)。CCL/PCB涨价与M9导入节奏

CCL普通品种至年内仍存在涨价可能;M9材料与Q布需求将随Rubin与高速交换机平台在2026H2-2027加速;上游原材紧供与涨价为公司产品落地后的价格与盈利提供顺风公司端里程碑

产能:淮安新厂房土建推进、细胞工厂设备到位与爬坡;海外(泰国)产能规划;客户:NV系HVLP5验证节点(从板级/CCL→系统级→整机)与国内大客户的协同验证进展;订单:由样品→小批→批量的转折性公告(如定点/长协/锁量锁价等形式),是确认盈利弹性的关键拐点信号。

一触即发,起飞。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。