昨天中午NL003 发补后全部灭灯.

意味着NL003上市已经板上钉钉,去年8月发补以后,到今天灭灯,

基本上剩下的就是走流程了.最快2周最慢4周就会收到公告.因为发补之后再灭灯就不会再出任何幺蛾子.

先来聊一下NL003的治疗症状CLI,

点这里看详细的资讯

这里放一个简讯,具体点上面那个权威专家的链接.

简单的通俗说法就是下肢血管堵了,不供血.组织坏死.严重情况就要截肢.

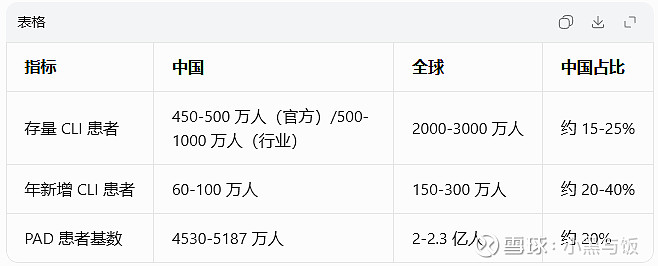

这是中国全球每年的CLI存量患者和新增患者数量.

以上是数据权威信息来源,不放心可以自行验证..

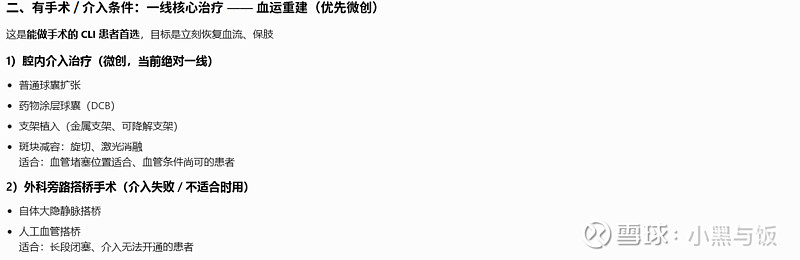

现有的治疗方式,

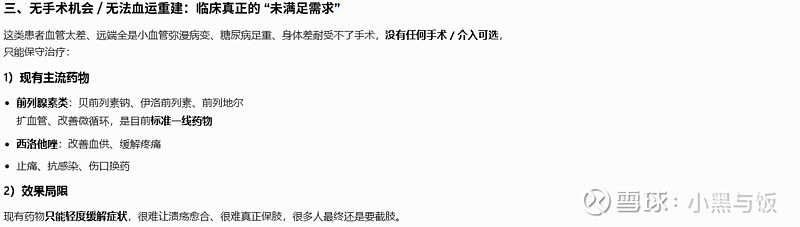

可以看得出目前的治疗方式都是以手术为主治疗,但是有大概百分之20的患者是无法进行手术治疗的,因为血管各种各样的原因是无法做手术的,这一类患者最终的命运都是会截肢.

所以NL003是目前这一类患者的唯一选择,

并且,不是每个有条件的人都想和原因去做手术的

,手术是有风险的.这一点很重要.特别是高净值人群.而NL003是直接在患处注射 诱导长出新的血管完成血液运转循环….

划重点,打针 肌肉注射…如果一个病,让你选打针还是手术.在经济条件允许的情况下相信你很容易做出选择…

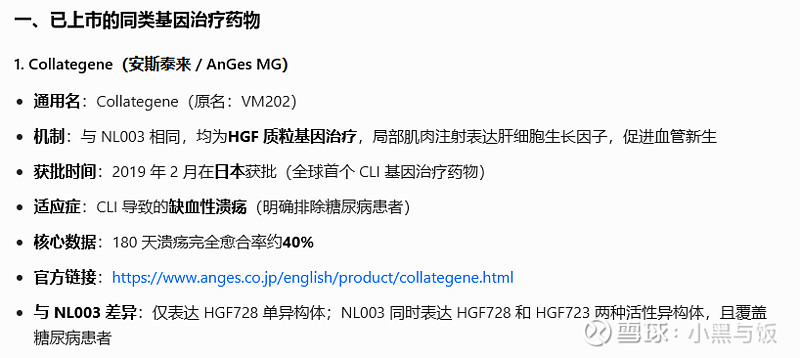

那么NL003有没有竞品呢?有的兄弟,有的,就是效果有点拉跨.覆盖适应症也有点不全.

那么到此你就应该能理解到NL003的牛逼了.差不多是全球治疗CLI最好最安全的便捷的药物了.

那他的市场有多大呢?

参照日本现有药物Collategene(日本AnGes)的价格,2次约8万元,3次约12万元,我们假设诺思的NL003产品定价3万元/年,按400万CLI患者推算,5%渗透率下可以达到60亿人民币的峰值销售额….

一家80亿市值的公司,获批了一款单单国内市场销售峰值就有可能达到60亿的大单品..

还不算海外的患者,这些年中国的医疗水平和价格,让大多数都海外人群开始跨国医疗.要算上未来有可能的跨国医疗的庞大患者群体,这个药的想象空间更大.

这不是小而美的高精尖这是啥?也就是这个是在没交所受到了流动性减益,但凡他是在主板这都是300亿起步的医药公司.那么即便他是在北交所我给他打个5折他值多少钱呢?

与其在外面受到外围地缘政治因素影响被量化遛狗,不如来享受节点医药标的的主升抱团.

美诺华已经打样了.

$诺思兰德(BJ920047)$$美诺华(SH603538)$

$万邦德(SZ002082)$

作者:小黑与饭

链接:https://xueqiu.com/4342155085/383229804

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。