——昨天未发出来的文,芜湖又不小心——

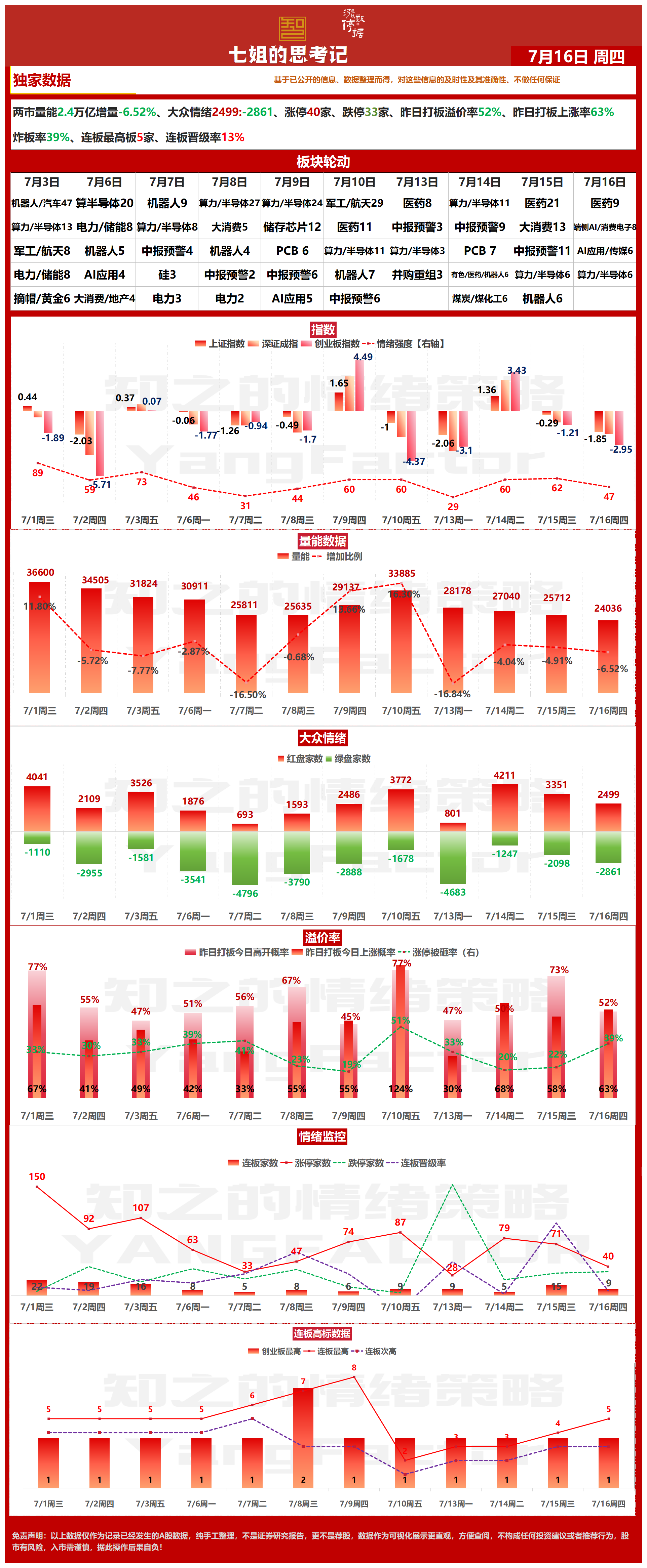

昨天还在庆幸"指数跌但个股涨",今天市场就用三连阴教人,不要跟趋势对着干。上证指数跌1.85%,报3882.41点,4月反弹以来首次在3900点整数关口下方收盘;深证成指跌1.97%,报14488.65点;创业板指跌2.95%,报3692.46点。最惨的还是科创50指数,暴跌4.02%,收报1846.88点。全市场成交额2.42万亿元,较昨日缩量约1685亿元。全市场2499只个股上涨,2861只下跌。上午诱多,下午跳水。沪指早盘一度低开后震荡上行,深成指甚至微幅翻红,午后画风突变,三大指持续震荡下行,恐慌盘涌出。临近收盘有资金抄底,指数略微回升,但为时已晚。今天这行情,有点像渣男的套路。上午给你希望,下午让你绝望。收盘一看,账户又少了几个零。

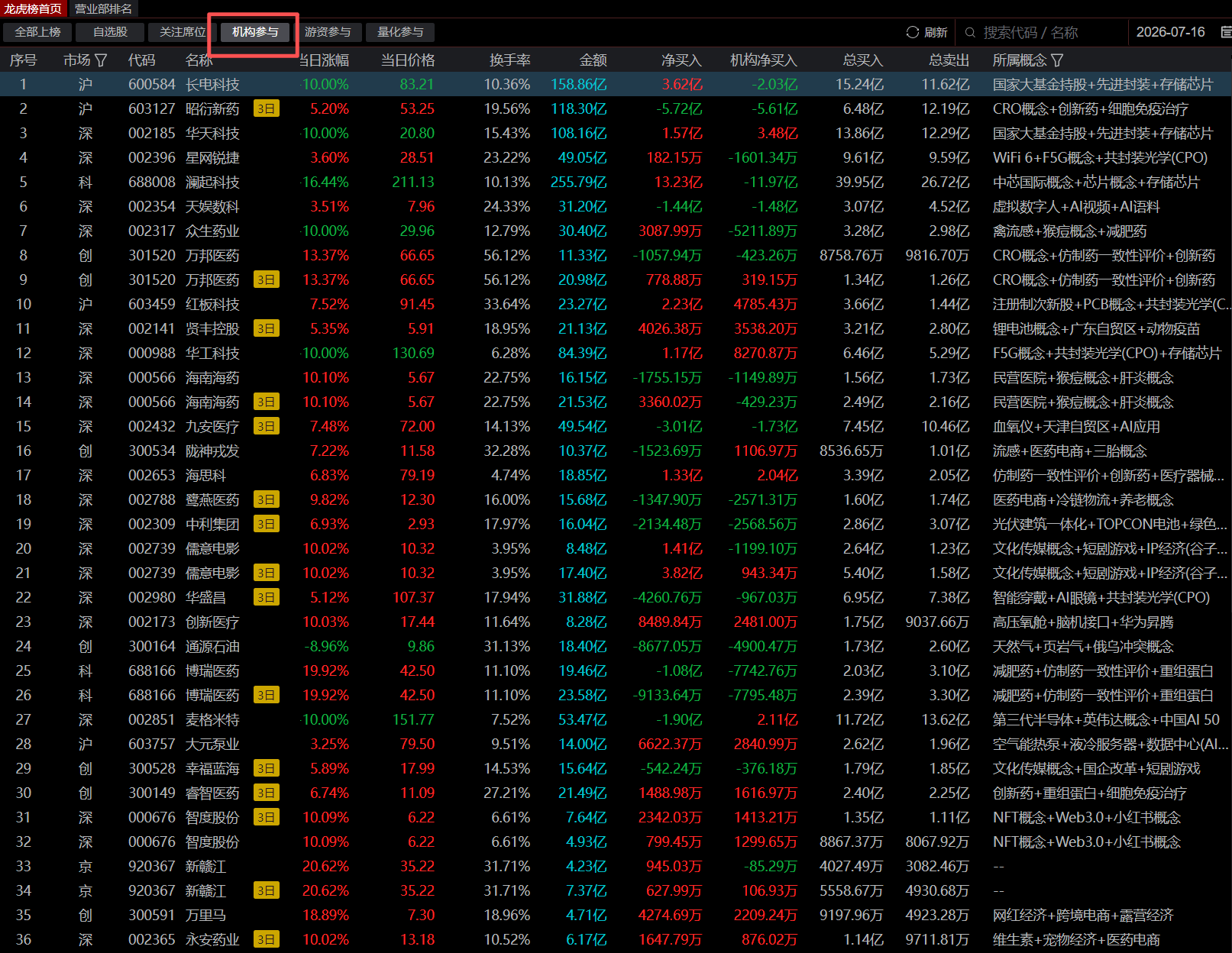

影视院线板块全线爆发,导火索很直接:截至7月15日,2026年暑期档累计票房33.31亿元,反超去年同期(33.29亿元)。《功夫女足》上映仅5天票房突破8亿元,《八仙!》提档7月18日上映。票房数据=业绩预期,资金从来不骗人。医药板块持续走强,中药方向午后拉升。消息面上,新版国家基本药物目录正式发布,首次常态化纳入创新药,打通国产创新药下沉基层市场渠道-。医保、药审政策转向以临床价值为导向,缓解了市场对集采降价的长期担忧。猪肉板块逆市活跃。国家统计局数据显示,生猪出栏节奏放缓,能繁母猪存栏同比减少2%。供给收缩预期升温,猪肉价格有支撑。半导体产业链遭遇"屠杀"

。存储龙头*明利连续第二日"一"字跌停,逾11万手封单死死摁在跌停板上。先进封装、存储芯片、电子化学品全线崩盘。建筑材料、电子、通信领跌申万一级行业,跌幅分别为4.37%、4.25%、3.61%。

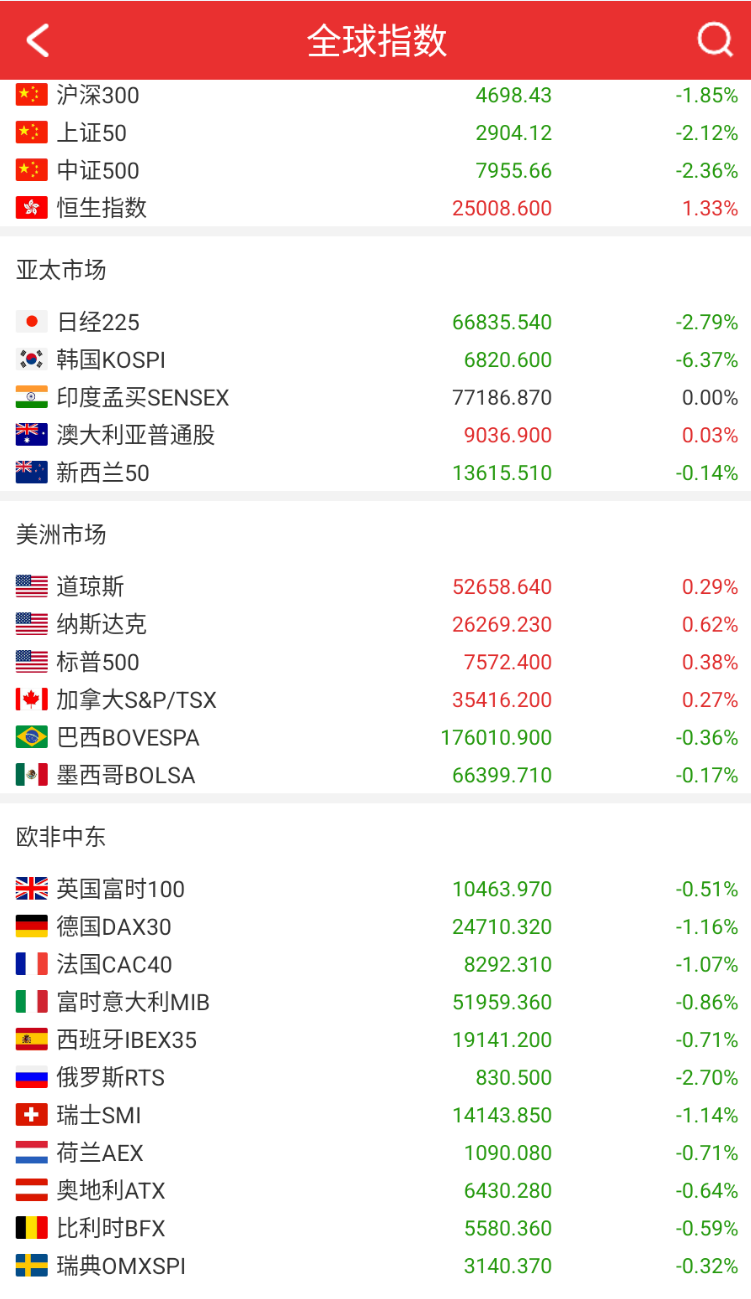

央行昨日公布的6月金融数据全面低于预期——社融新增3.36万亿元,同比少增8606亿元;信贷口径新增人民币贷款1.61万亿元,同比少增6300亿元。更让人担忧的是结构:企业中长期贷款同比少增4500亿元,反映企业资本开支意愿偏弱;居民贷款同比少增3330亿元,指向居民仍在提前还房贷、消费意愿不足。信贷增速放缓确认了经济转型期传统信贷需求减弱的趋势。直白点说:钱放不出去,企业不借钱扩产,居民不借钱消费!经济复苏的"堵点"还在。美国国际贸易委员会于当地时间7月15日决定对DRAM设备及其下游产品和组件启动337调查,调查涉及垂直堆叠存储芯片与硅通孔(TSV)技术等核心专利。这对全球存储及算力硬件产业链形成直接冲击。A市存储芯片、先进封装等算力硬件方向领跌,外资重仓的半导体标的成为抛售重灾区。gu神巴菲特在7月15日接受CNBC专访时直言:AI领域竞争所需的巨额资本投入是科技巨头面临的关键问题,并警示当前市场AI题材投机炒作风气浓厚。这番表态令市场情绪急转直下。巴菲特一开口,科技抖三抖——前期累计涨幅较大的科技板块遭遇系统性抛压。隔夜美市芯片已率先跳水——美光科技暴跌8%,英特尔跌超4%。抛售潮蔓延至亚洲市场:SK海力士在首尔市场一度暴跌超11%,完全回吐前一交易日8%的涨幅;三星电子跌超7%;日本爱德万测试跌超6%,软银集团跌近7%。亚洲芯片的下跌,是隔夜美市半导体板块抛售的延续。A市的科技,被内外夹击。外有美市半导体暴跌+337调查,内有金融数据不及预期+获利盘出逃。

业内人士认为,近期A市波动放大,一个重要原因就是量化交易。还有人认为,要特别重视量化策略的因子设置——以情绪、动量、关键词去设置因子,当资金追着情绪和热度走,企业经营、订单情况和研究员调研反而被挤到次要位置。但也有分析指出,量化绝非市场波动的根源,其优化市场流动性、完善微观交易结构的积极价值无可替代。公说公有理,就今天的暴跌跟量化关系不大,量化确实有点背锅嫌疑。先基本面的问题搞清楚,四个利空同时砸盘,神仙来了也得跌。

2.42万亿比昨天又少了1685亿。缩量下跌说明抛压在衰减,恐慌盘正在出清,而不是机构在系统性撤离。指数暴跌但仍有2499只上涨。资金在调仓,不是在逃跑。从高位科技流向低位消费医药,这是高低切换。位于一倍标准差之下,市场情绪已明显回落。后期市场仍有扰动,但下行空间相对可控。中期:科技的"拥挤交易"正在出清,但产业趋势没变。博时基金指出,短期科技板块仍处于拥挤度出清与中报定价切换的窗口期。337调查的不确定性可能持续压制存储及算力硬件相关产业链的风险偏好。但AI算力需求扩张的长期趋势并未改变,产业长期成长逻辑尚未出现松动。当前市场正处于"经济弱复苏"与"政策强预期"的博弈格局之中。

今天这行情,像极了分手后的第三天——第一天震惊,第二天愤怒,第三天开始怀疑人生。。。

数据以下数据截图时间是7月16日20:00。

声明

文章内容基于公开信息整理,不构成投资建议,股市有风险,入市需谨慎。本贴用于记录个人成长,不忘初心方得始终,投资有风险,入市需谨慎!作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。