全球赛事催化消费高峰叠加国内啤酒新国标落地,麦芽行业量价齐升逻辑确立。永顺泰作为亚洲第一、全球第四的麦芽龙头(产能113万吨/年,国内市占率27%)

一、行业逻辑:双重拐点共振,麦芽需求进入高景气周期

1. 世界杯催化旺季需求,麦芽订单确定性高

2026年世界杯将于6-7月举办,覆盖全球啤酒消费旺季。历史复盘显示,2022年世界杯期间国内啤酒销量同比增长超15%,麦芽需求同步激增,永顺泰上市后15个交易日斩获13个涨停,充分验证赛事对板块的强催化效应

2026年消费场景修复更充分,线下聚餐、观赛经济复苏,啤酒动销有望超预期。下游啤酒厂已开启提前备货,永顺泰管理层明确“在手订单与产能匹配,可满足旺季交付”

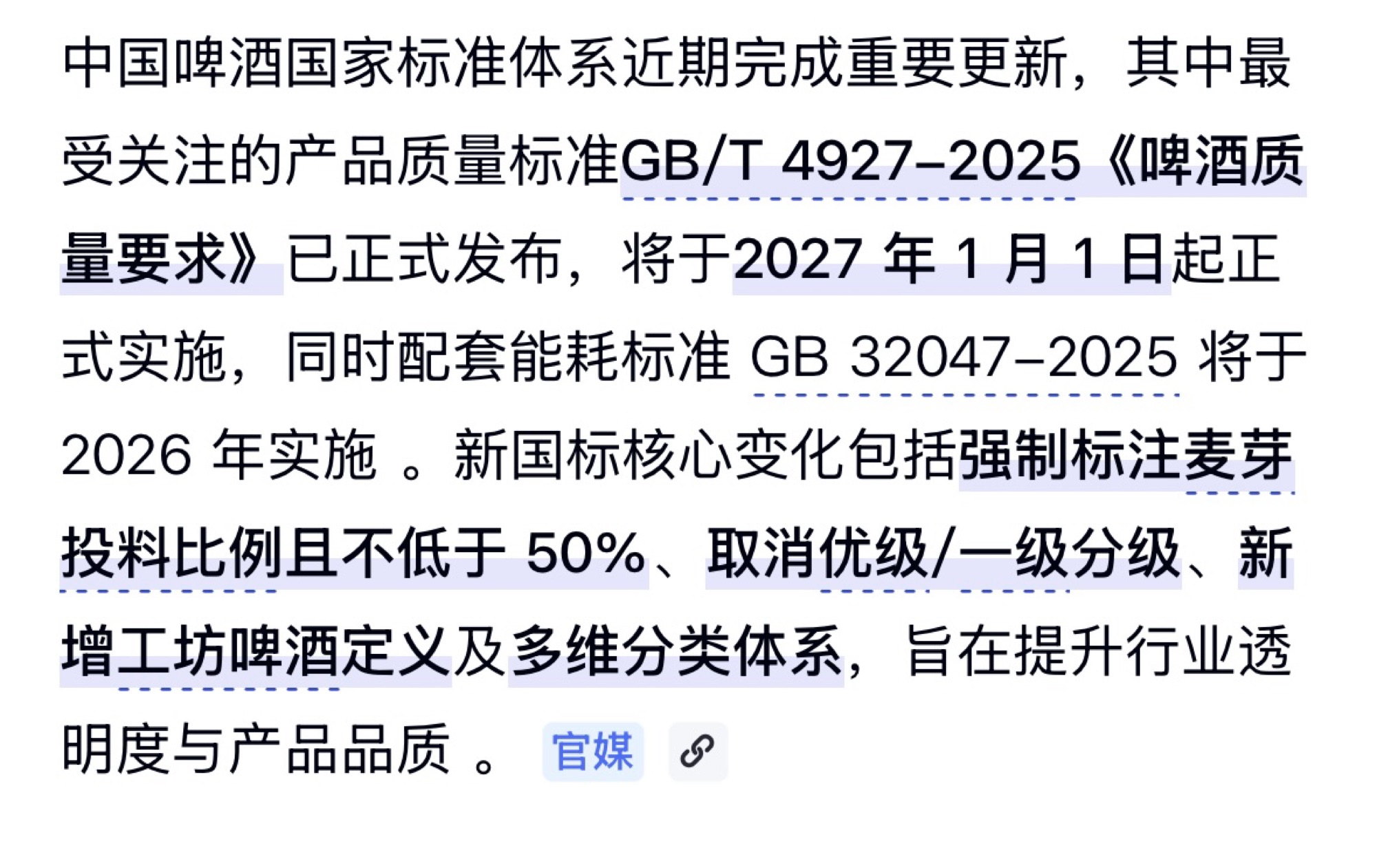

2. 啤酒新国标落地,麦芽量价双升逻辑硬

2025年底发布、2027年1月正式实施的GB/T 4927-2025《啤酒质量要求》,核心条款直击行业痛点:强制啤酒麦芽投料比例不低于50%,且需在标签明确标注。此前低端啤酒麦芽占比普遍仅30%-40%,多以大米、玉米等辅料替代,新国标实施后,低端产能出清加速,麦芽需求迎来刚性增量。

按国内啤酒年产量3500万千升测算

3. 行业集中度提升,龙头议价权强化

啤酒行业已形成“两超多强”格局,前五大品牌(百威、华润、青岛、燕京、嘉士伯)市占率超90%,头部客户集中采购、品质要求高,优先绑定规模大、稳定性强的麦芽供应商。麦芽行业呈现“永顺泰主导、中小厂商补充”的竞争格局,中小厂商受原料成本、环保政策约束,产能收缩明显,永顺泰凭借全国沿海港口基地布局(粤、浙、苏、鲁、冀)、自动化生产、20年+头部客户合作历史

二、公司优势:产能+客户+出海三重壁垒,业绩弹性充足

1. 产能规模亚洲第一,旺季供给能力无虞

公司现有麦芽产能113万吨/年,亚洲第一、全球第四

2. 客户资源优质稳定,订单确定性强

深度绑定全球及国内啤酒龙头,与百威、嘉士伯、喜力、华润雪花、青岛啤酒、燕京啤酒等均有20年以上合作历史

3. 出海业务高增,对冲国内周期波动

2025年境外营收16.22亿元,占总收入41.29%,同比增长9.27%,境外毛利率14.75%,高于国内业务

三、估值分析:当前估值低估,修复空间广阔

短期业绩测算:双重红利驱动高增长

2026年受益于世界杯备货+新国标过渡期备货,预计麦芽销量同比增长15%-20%,均价提升5%-8%,全年营收有望达45-48亿元,同比增长15%-22%;毛利率受益于产品结构优化+规模效应,提升至14%-15%,归母净利润2.8-3.1亿元,同比增长18%-31%,对应EPS 0.56-0.62元

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。