供给端崩塌。价格暴走。

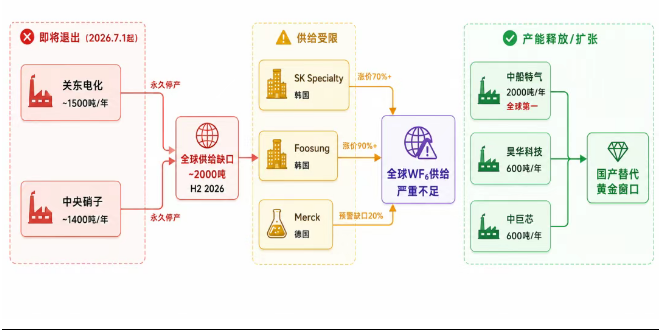

截至2026年6月,国内99.999%纯度六氟化钨报价1670-1810元/千克,同比涨幅232.7%。韩国SK Specialty、Foosung已通知三星电子、SK海力士,2026年WF₆涨幅70%-90%。更大冲击来自日本——关东电化与中央硝子合计全球25%产能将于2026年7月1日永久停产,下半年全球缺口逾2000吨。

根源在中国钨出口管制的持续收紧。中国掌控全球约80%钨资源与精炼产能。2026年1月起高纯钨粉对日出口归零,日本企业扛了五个月库存,终究未能等到替代原料落地。

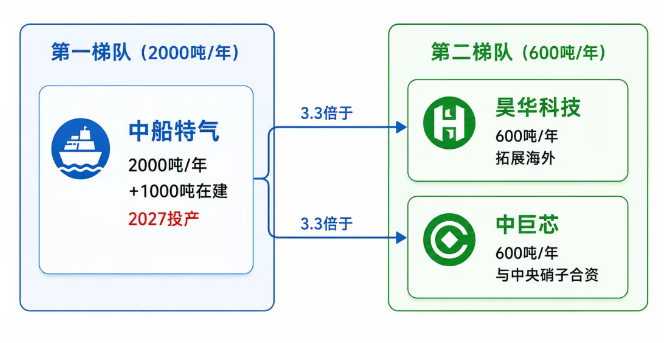

国内端,中船特气2000吨/年WF₆产能居全球第一,昊华科技、中巨芯各600吨/年。国产替代窗口全面开启。本报告覆盖产业链、供需缺口、竞争格局、价格机制、政策驱动、投资逻辑六大维度,系统拆解电子特气/六氟化钨赛道的结构性变局。

一、研究框架与方法1.1 研究范围六氟化钨(WF₆)是钨与氟的二元化合物。常温下无色气体,密度为空气的12.9倍,已知最重气体之一。核心应用:半导体晶圆制造中的化学气相沉积(CVD)——高温下WF₆与氢气反应,在晶圆表面沉积高纯度金属钨薄膜。

钨薄膜低电阻率、高熔点、抗电迁移性优异,应用覆盖:

7nm以下先进制程、3D NAND闪存(层数232层→300层突破)、HBM高带宽存储及AI服务器芯片——WF₆在这些场景中不可替代。无成熟替代材料。业界称之为"电子特气中的硬通货"。

2.2 需求驱动:先进制程×3D堆叠×AI算力三重共振据Foosung 2025年业绩会数据,韩国已成为全球最大六氟化钨市场,新增一条内存半导体生产线即可带来约150-300吨/年的增量需求。华创证券研报指出,WF₆是3D NAND钨填充工艺的关键前驱体,AI算力需求爆发驱动市场扩容趋势明确。

三、供给端巨变:三重冲击重塑全球格局3.1 冲击一:中国钨出口管制——源头掐断事件时间线:

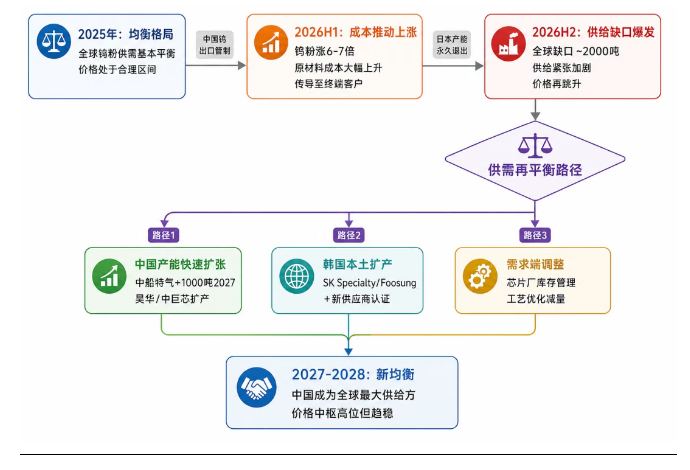

影响传导:WF₆生产成本中钨粉占比60%-70%。中国掌控全球约80%钨资源与精炼产能。日本企业遍寻越南、澳大利亚、拉美,无一能在短期内批量供应电子级高纯钨粉。钨粉从2025年初约300元/kg飙至2026年4月约2300元/kg,涨6-7倍。

3.2 冲击二:日本产能永久退出——25%全球供给归零关东电化与中央硝子——日本两大WF₆生产商——合计约2900吨/年(全球25%产能),已正式通知台积电、三星、SK海力士:

6月30日为最后供货日,7月1日起永久停产。

库存仅撑至5-6月末。日经新闻:日本产WF₆ 7月完全断供,三星HBM生产受影响最深。下半年全球缺口约2000吨。Merck预警Q3全球缺口约20%。

3.3 冲击三:韩国供应商大幅涨价——70%-90%起步SK Specialty已通知部分客户将WF₆价格上调两倍以上,远超此前70%-90%的市场预期。

3.4 全球供给格局(2026年)

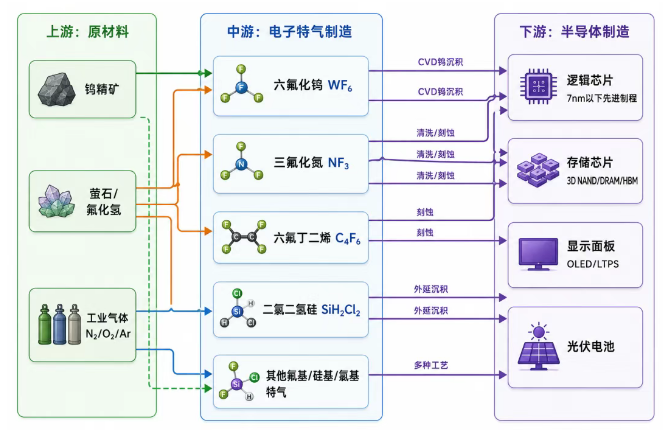

四、产业链全景

4.1 电子特气产业链结构

4.2 核心电子特气品种对比

据买化塑研究院监测:

价格驱动分层:

亚太贡献全球超60%增量需求,中国增速领跑。电子特气在晶圆制造成本中仅次于硅片。3D NAND相关特气增量最显著。

5.3 国产化率:不足30%截至2025年末,国内电子特气整体国产化率低于30%,高端制程近八成依赖进口:

国产替代催化剂:

全球电子气体市场寡头垄断——林德、液化空气、空气化工、大阳日酸占超七成份额,"大宗+特气"双轮模式、全品类矩阵构筑壁垒。

WF₆细分赛道,格局剧变:

6.3 重点企业深度剖析

中船特气——产能全球第一的国产特气龙头

中国钨出口管制是本轮WF₆供应链重构的底层驱动力,非临时举措,系长期战略选择:

2030年中国电子特气市场预期420亿元。本土厂商仅覆盖集成电路所需品种的20%-30%。两用物项管制、反倾销调查抬升海外供应链合规成本与不确定性,晶圆厂被迫加速本土验证。自主可控——从"可选项"升级为"必选项"。

八、价格机制与供需展望8.1 价格驱动因子分解2026年下半年供给缺口估算:

2027年展望:

九、投资逻辑与风险提示

9.1 核心投资逻辑

供给端:日本25%全球产能永久退出,不可逆。中国钨管制持续收紧,系统性抬升全球生产成本中枢。中船特气2000吨/年全球第一,产能壁垒深厚。

需求端:AI芯片、HBM、3D NAND向更高层数演进,WF₆单位消耗量指数级增长。中国大陆300mm晶圆厂持续扩建。全球电子气体市场2026年增速8%,至68亿美元。

政策端:自主可控已为产业安全核心诉求。国产替代入"深水区",头部企业优先受益。

价格端:2026年6月WF₆同比+232.7%。现货紧缺,供方惜售,涨势短期难逆转。价格弹性已在中船特气等龙头业绩预期中显现。

9.2 重点关注方向产能释放超预期:中船特气2027年1000吨新产能及昊华科技潜在扩产,若落地快于预期将压制价格弹性。但新增产能投产周期2-3年,2026年内难以形成有效供给。

原料成本侵蚀:钨粉涨6-7倍远超WF₆成品涨2.3倍,中游毛利率承压。具备钨原料一体化布局或长协的企业成本优势更明显。

下游需求转弱:若半导体周期下行、AI投资放缓,WF₆需求增速面临下修。但当前AI/HBM/3D NAND扩产趋势明确,短期概率偏低。

地缘政治扰动:中日韩贸易关系、出口管制政策存在调整可能。管制若松动(日本产能重启概率极低)或新替代来源出现,将冲击当前涨价逻辑。

技术替代:WF₆在CVD钨沉积中尚无成熟替代,但钼、钌等替代方案若突破,长期需求存结构性风险。

六氟化钨赛道正处供给端崩塌驱动的"超级窗口期"。

日本25%全球产能永久退出,中国钨出口管制收紧。H2 2026缺口明确,涨势短期难逆。中船特气2000吨/年产能全球第一,昊华科技、中巨芯跟进——国内企业迎来"产能×价格×国产替代"三重红利共振。

然而,多数企业尚未签下大额订单,短期业绩弹性存不确定性。国产替代已入加速通道,国产化率不足30%的现实意味着赛道空间极为开阔。放眼2027-2028年,随着中船特气新产能落地及更多国产厂商切入,中国有望从WF₆净进口国转为全球最大供给方。当下的市场剧变,正是这一历史性转折的起笔。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。