1. 最新机构调研(2026 年 5 月)

2026 年 5 月 13 日,公司接待西部证券、国泰海通证券、国金证券、广发证券等 12 家机构及产业方调研,核心披露信息如下:

战略定位:全面向 "智算 + 信通" 双核心转型,2025 年智算业务营收占比已达 68.36%,拟于 2026 年 5 月更名 "超讯科技",并设立控股子公司超讯数智(持股 51%)专攻算力服务器研发销售。

算力业务三大核心方向:

国产 GPU 芯片代理:为沐曦 GPU 特定行业独家总代理,同时拓展奕行智能、登临科技等多架构国产芯片合作,计划与 2-3 家拟上市 GPU 公司开展资本合作持股;

自有 "元醒" 品牌算力服务器:主打训推一体机型,已落地多个大额订单;

算力中心 EPC 与运营:自持宁淮算力中心 3960 个机柜,推进兰州 40 万机柜、天津 / 河北智算中心项目落地。

最新业务进展:2026 年 5 月与南一智能共建 Token 工厂,主导商业化运营,布局算力租赁、调度与标准化套餐,切入 Token 运营新赛道。

2. 前期调研与路演

2026 年 3 月 20 日,公司接待东莞证券、20 余家私募及产业机构调研,披露 2026 年二季度至三季度英伟达代理业务(H200/H800)将逐步贡献收入,GPU 代理环节已实现两位数毛利率,叠加整机、算力运营环节盈利性持续提升。二、订单与排产情况1. 在手大额订单

历史大额订单:2025 年签署中特新联 8.5 亿元、星航智算 6.38 亿元智算集成合同,合计 14.88 亿元(约为 2024 年总营收的 1.5 倍),2025Q4-2026Q1 集中交付;

最新中标:2026 年 5 月 20 日,中国移动西藏公司中标超讯通信国产算力服务一期项目,中标金额 3.215 亿元,服务期 5 年。项目本质是超讯通信作为甲方,向外采购算力服务,说明公司当前自有算力产能(宁淮算力中心 3960 机柜、3000P 算力)已无法满足在手订单交付需求,需向外采购算力资源来承接下游客户的算力需求,侧面印证公司算力业务的下游需求旺盛。

2. 项目落地与排产

已交付项目:之江实验室 W64 智算集群、广电运通算力扩容、青海三江源国家大数据基地 516 台国产 GPU 集群(4096 张计算卡);

产能进度:宁淮算力中心 2026Q1 正式并网,规划算力 3000P;与沐曦合资的 GPU 封测厂预计 2026 年内投产,解决上游产能瓶颈;

排产状态:公司披露当前 AI 订单需求旺盛,核心瓶颈为资金与 GPU 货源,资金到位后订单交付无压力;国产卡订单排产至 2026Q3,英伟达代理资质与配额正在推进中。

三、传统估值体系对现在的超讯失效。

我们之前提到的历史估值分位,本质上是完全失真的,核心原因有两个:

样本属性彻底改变超讯上市以来 90% 的时间,都是一家人力密集型的传统通信代维公司,业务特点是低增长(年营收增速长期低于 15%)、低毛利(毛利率 10%-15%)、盈利不稳定(常年微利或亏损),对应的估值中枢天然极低。但 2025 年起,它的智算业务营收占比已经达到 68.36%,2026 年预计将突破 85%,业务属性已经彻底切换为技术 + 资本密集型的算力公司,旧的估值锚没有任何参考意义。

盈利模式与成长逻辑完全不同传统通信业务是 To G 的劳务外包,没有成长天花板,也没有稀缺性;而智算业务的三个核心板块(国产 GPU 代理、自有服务器、算力运营),都是 AI 产业链的核心环节,具备高增速、高毛利、稀缺资源卡位的特点,估值中枢必然会系统性上移 —— 这也是所有转型股的核心定价逻辑:先完成业务结构切换,再完成估值体系重构。四、 出资成立子公司,完成更名。5 月 19 日晚间公司同步释放的核心战略级动作,和 “更名超讯科技” 是一套组合拳,是我们之前的分析里遗漏的关键变量 —— 它不是一笔简单的 2550 万财务投资,而是公司智算转型从 “业务层面” 落地到 “组织架构、资本层面” 的标志性事件,对估值、业务成长性、市场标签切换的影响非常大。1. 业务层面:解决算力服务器的规模化瓶颈,直接提升盈利质量

此前公司的算力服务器业务,是依托原有通信业务团队兼做,以项目制集成为主(帮客户做算力中心 EPC,顺带集成服务器),自有 “元醒” 品牌服务器仅用于自有算力中心,没有独立的销售团队和渠道,毛利率仅 12%-15%,本质还是赚集成的辛苦钱。

本次成立独立控股子公司的核心价值:

把服务器业务从 “配套业务” 升级为独立的核心盈利板块,合资方润智云具备服务器渠道、IDC 资源与落地能力,双方资源互补,直接切入国产服务器的公开市场,不再局限于公司自有算力项目;

盈利性直接跃升:自有品牌服务器的行业平均毛利率为 22%-30%,是原有集成业务的 2 倍,子公司独立运营后,将直接拉动公司整体智算业务的毛利率从当前 18% 提升至 25% 以上,彻底摆脱 “低毛利贸易商” 的标签。2. 资本层面:搭建独立资本运作平台,解决核心资金瓶颈

公司此前最大的短板是高资产负债率(87%),算力业务扩张高度依赖公司主体融资,而独立控股子公司的设立,直接打开了三个资本通道:

子公司可以独立引入战略投资者(比如沐曦、奕行智能等 GPU 厂商,或者地方国资算力平台),不需要稀释上市公司股权,就能解决服务器产能、备货的资金问题;

可以针对子公司团队单独做股权激励,绑定核心技术与销售人才,解决算力业务的人才短板;

长期来看,具备独立融资、甚至分拆上市的可能性,是 AI 算力公司主流的资本运作路径。

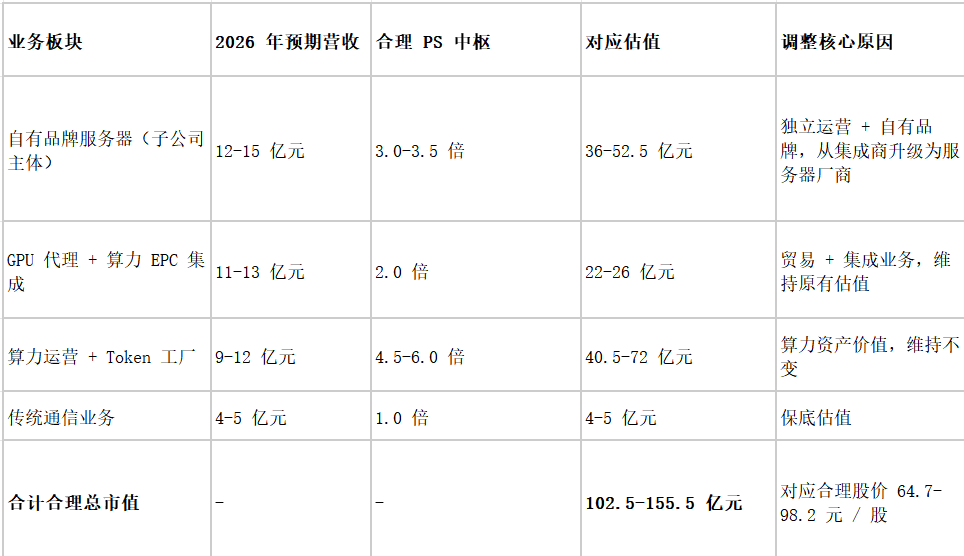

3.估值层面:

目标翻倍。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。