摘要

本报告针对英伟达最新 Rubin 平台核心机架 ——VR200(NVL72 架构)的供应链进行深度拆解,聚焦 A 股市场中具备高市场占有率、高技术壁垒、强产品渗透率、高溢价能力,且业绩增长趋势明确、在手订单充足的头部上市公司。分析覆盖印制电路板(PCB)、高带宽内存(HBM)、内存接口芯片、光模块、先进封装、多层陶瓷电容器(MLCC)等核心受益环节,对标的核心业务逻辑、财务表现及在 VR200 机架中的供应链卡位进行逐一剖析。

VR200 机架作为当前 AI 算力平台的顶级配置方案,其价值分配正在向 GPU 外的其他核心硬件环节倾斜。其中,PCB、HBM 及相关配套材料、光模块是价值量提升幅度最大的三个赛道,也是 A 股供应链中头部标的受益最明确的环节。

1. NVL72 架构(VR200 机架)概述与产业价值重构在深入分析供应链之前,需明确 NVL72 架构及其核心载体 VR200 机架的行业定义,以及其驱动的产业链价值重塑逻辑 —— 这是理解后续供应链标的受益逻辑的核心前提。

1.1 技术定义与行业定位NVL72 是英伟达 Rubin 平台的核心机架架构,正式名称为 VR200 OAM 机架,是当前全球 AI 算力平台的顶级配置方案,设计目标为满足下一代大模型训练的极端高带宽算力需求。其技术架构采用极致协同设计(extreme co-design)理念:从底层芯片级适配出发,对六类核心算力与互联芯片进行了针对性优化匹配,包括 Rubin GPU、Vera CPU、NVLink 6 交换机、ConnectX-9 SuperNIC、BlueField-4 DPU 及 Spectrum-6 以太网交换机,而非将 isolated 优化后的组件简单拼装成系统。

这种协同设计的直接结果,是 VR200 机架较上一代 Blackwell(GB300)机架出现了显著的价值量跃升。VR200 机架从 ODM 厂商处采购的单柜成本价约为 780 万美元,较上一代 GB300 机架的约 399 万美元几乎翻倍 —— 但这一价值跃升并非由核心 GPU 驱动,而是由支撑 GPU 协同工作的高价值量配套硬件贡献。这意味着,AI 算力产业的价值增量核心赛道,已从过去的 GPU 单一主导,转向了 PCB、HBM、光模块等支撑算力协同的基础硬件环节。

1.2 价值增量核心逻辑VR200 机架的价值增量贡献中,GPU 的成本占比正在从过去的绝对主导位份快速下滑至 50% 以下,中低端通用型零部件的价值占比同样出现显著收缩,取而代之的是高价值量、高技术壁垒的配套核心零部件 —— 这一变化意味着,AI 算力供应链的投资逻辑,已从过去的 “看 GPU 核心供应商”,转向了 “看 GPU 外高价值增量环节”。

从具体赛道的价值增幅数据来看,三大环节成为最核心的受益赛道:

· HBM(高带宽内存) :价值量增幅高达 435%,是弹性最大的单一环节 —— 这一增幅背后,是 Rubin GPU 从硬件层原生集成 HBM4 堆栈式内存,不仅将单柜内存容量规格较上一代提升超 3 倍,更是将单柜内存总线带宽直接翻倍,以满足多 GPU 协同训练大模型时的极高带宽数据交互需求;

· PCB(印制电路板) :价值量增幅达 233%,是仅次于内存的第二大受益环节。VR200 机架的 PCB 价值量提升,并非简单的 “量增”,而是由 “层数升级 + 工艺迭代 + 价值重构” 双重逻辑驱动:一方面,PCB 的板材规格从传统的低损耗板材升级到了 M7 级高频高速覆铜板,工艺也从过去的普通 HDI 迭代到了高层数、高精密的高阶 HDI;另一方面,PCB 在整个机架中的角色,也从过去的 “电力 / 信号支撑载体”,变成了 “高带宽信号传输核心枢纽”—— 这一价值重构的直接结果,是 VR200 机架的单柜 PCB 价值量,从 GB300 时代的约 3.51 万美元,直接跃升至约 11.67 万美元;

· 光模块:价值量增幅约 120%,这一需求增长的核心逻辑,是 VR200 机架的互联带宽需求出现量级级提升。具体来看,VR200 机架将单柜 GPU 配置数量从 GB300 时代的 8 颗提升至 12 颗,对高带宽互联总线的需求同步水涨船高,需采用更多的 NVLink Switch 芯片、高速以太网交换芯片,以及技术门槛更高的 1.6Tbps 级光模块,才能支撑多 GPU 的高带宽协同数据交互。

这一价值重构的核心意义在于,上述三个环节的国内供应商,将在 VR200 机架的超级周期中,获得比上一代平台更大的价值增量份额 —— 这也是本次重点拆解这三大赛道的核心逻辑。

1.3 供应链筛选核心标准基于 VR200 机架的技术特性与价值分配结构,本报告聚焦的头部上市公司,需严格满足以下五大条件:

1. 高市场占有率:在 VR200 机架的对应核心细分环节中,全球或国内市占率位居行业前列,且能稳定获得英伟达及上游 ODM 厂商的批量订单;

2. 高技术壁垒:掌握行业内头部玩家才具备的核心工艺或技术,如 PCB 的高层数高阶 HDI 工艺、HBM 的高端封装技术、光模块的 1.6Tbps 级硅光技术等,且通过了英伟达及其核心 ODM 厂商的严格资质认证;

3. 强产品渗透能力:相关产品已直接进入英伟达 VR200 机架的核心供应链体系,且在其上游供应商的核心物料清单中,占据了较高的份额比例;

4. 高溢价能力:所供应的核心零部件,是支撑 VR200 机架高带宽、高算力性能的关键基础件,因此具备显著高于行业普通产品的溢价水平,且在行业内的议价能力较强;

5. 业绩与订单支撑性:从财务数据维度看,2025 年全年及 2026 年一季度的营收、归母净利润等核心指标需实现显著同比增长;从业务维度看,在手订单规模充足,且订单排期已明确覆盖至 2026 年二季度及之后的产能释放周期。

基于上述条件,本报告从 VR200 机架的核心供应链环节中,筛选出了对应的头部 A 股标的进行分析。

2. 核心供应链拆解:PCB 赛道

PCB 是 VR200 机架价值增量幅度最高的核心环节,其技术升级的必然性,是由 VR200 机架的极端高带宽数据交互需求所驱动的。从技术原理层面看,整个机架的算力协同,本质是依靠 PCB 层实现高带宽信号的极低损耗传输 —— 在多 GPU 协同工作的场景下,数据传输量是指数级增长的,一旦信号传输损耗超过临界值,整个机架的算力协同效率将呈断崖式下滑。这一技术需求,直接推动 PCB 从过去的 “算力支撑配套辅料”,升级为 “算力协同核心枢纽”,也让 PCB 赛道成为本次 VR200 机架超级周期中,国内供应商受益最明确的赛道之一。

在这一赛道中,国内头部供应商已形成了明确的份额分层格局,且都在定向布局 VR200 机架相关高端产能;其中,胜宏科技、沪电股份、鹏鼎控股三家企业,组成了 VR200 机架 PCB 供应链的头部阵营 —— 这一头部阵营格局,是由英伟达及上游 ODM 厂商的供应链认证结果直接决定的。

2.1 胜宏科技(300476):VR200 机架 PCB 赛道弹性龙头2.1.1 核心业务逻辑胜宏科技是全球 AI 服务器高阶 HDI PCB 绝对龙头,也是英伟达 VR200 机架核心 Tier1 供应商,更是国内 PCB 厂商中,首批通过英伟达 Rubin 平台 PCB 工艺认证的核心标的之一。从供应链卡位维度看,胜宏科技在 VR200 机架 PCB 赛道中的核心竞争力,并非单纯的供货规模优势,而是对 “技术壁垒最高 + 价值量增量最显著” 核心部件的独家份额锁定:其独家拿下了 VR200 机架中技术门槛最高的 OAM(Open Accelerator Module)模组板的全部订单份额,同时在 VR200 机架的核心中板(Midplane)、连接背板(ConnectX)等主力 PCB 部件品类中,也占据了 40%-50% 的核心份额。

这一锁定的背后,是胜宏科技在高端 PCB 领域的绝对技术壁垒支撑:其技术储备与量产能力,已完全覆盖 VR200 机架对超高精密、低损耗 PCB 的全品类需求。更关键的是,胜宏科技是全球唯一能实现 6 阶 24 层 HDI 板量产的 PCB 厂商,且该量产工艺下的产品良率高达 85% 以上 —— 这一技术领先优势,比行业内的头部同行领先了至少 1-2 年;除此之外,公司还具备 70 层以上超高精密线路板的规模化量产能力,以及 100 层以上高多层 PCB 的技术储备,完全覆盖了 VR200 机架对 PCB 的极端工艺要求。

从客户粘性维度看,胜宏科技与英伟达的绑定深度,已远远超过普通供应商的合作范畴:公司并非仅作为英伟达的量产级供应商,而是从英伟达 VR200 机架的研发阶段开始,就以核心供应商的身份参与到了同步工程协作中,全程匹配客户的技术迭代需求 —— 这一从研发端即开始绑定的 “技术 - 客户” 协作模式,进一步强化了公司的客户壁垒,也大幅降低了后续供应链中被替代的风险。

2.1.2 核心财务指标(2025 年 - 2026 年一季度)胜宏科技的财务表现,是所有 PCB 供应商中,对 VR200 机架超级周期反映最直接的标的 —— 其 2025 年至 2026 年一季度的核心财务数据,几乎完全验证了 VR200 机架的价值增量逻辑。从公开财报数据来看:

· 营收规模:2025 年全年实现营收 192.92 亿元,同比增长 79.77%;2026 年一季度继续维持高增长态势,实现营收 55.19 亿元,同比增长 62.9%,营收规模与增速均创公司历史新高;

· 归母净利润:2025 年全年实现归母净利润 43.12 亿元,同比增长 273.5%;2026 年一季度实现归母净利润 12.88 亿元,同比增长 60%,净利润增速显著高于营收增速 —— 这一数据差异,完美体现了 VR200 机架高端 PCB 产品的高溢价、高毛利属性,以及公司对成本端的强管控能力;

· 盈利质量:2025 年公司整体毛利率达 35.22%,较 2024 年的 22.7% 提升了近 13 个百分点;其中,AI 服务器高端 PCB 相关业务的毛利率,远超公司其他普通 PCB 业务的毛利率水平 —— 这一毛利率结构的显著优化,直接印证了公司在 VR200 机架供应链中的强议价权。从现金流维度看,公司 2025 年经营活动现金流净额达 46.03 亿元,同比增长 238%,赚到的净利润几乎全部回笼为高质量经营现金流,不存在收入端的挂账风险;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 388.78 亿元,较 2025 年末实现稳步增长;负债规模为 214.74 亿元,虽有一定幅度扩张,但主要来源于高端 PCB 产能布局的经营性配套融资,整体财务结构维持在健康水平。

2.1.3 订单与总结胜宏科技的 VR200 机架相关订单覆盖了其核心高端产能,订单确定性在 PCB 赛道中处于绝对领先水平。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;其中,技术壁垒最高的 OAM 模组板订单,已完全锁定了公司在 2026 年下半年的所有对应高端产能。此外,公司在 2025 年下半年新投建的高端 PCB 产能,也将在 2026 年二季度至三季度期间逐步释放,为后续订单的交付提供充足支撑。

总结:胜宏科技是 VR200 机架 PCB 赛道中的弹性标的,也是整个 AI 算力供应链中,技术壁垒、订单确定性与业绩弹性匹配度最均衡的头部标的 —— 其高增长、高溢价、高现金流的 “三高” 业绩表现,完美契合了 VR200 机架超级周期的价值增量逻辑,是 PCB 赛道中受益最明确的供应商。

2.2 沪电股份(002463):VR200 机架 PCB 产值规模龙头2.2.1 核心业务逻辑沪电股份是国内高速 PCB 绝对龙头,也是英伟达 VR200 机架的核心 Tier1 供应商 —— 从供应体量维度看,沪电股份是 VR200 机架 PCB 供应链中,供应规模最大的国内供应商;其在高端 AI 服务器 PCB 领域的综合市占率,位居国内 PCB 厂商首位。

从技术壁垒维度看,沪电股份在高频高速板材应用、高多层板压合、高精度阻抗控制等高端 PCB 的核心工艺模块上,具备行业内公认的全球领先实力 —— 尤其是在 VR200 机架核心所需的 “高频高速覆铜板 + 高多层互联工艺” 的组合式应用方案上,沪电股份的工艺成熟度与量产稳定性,远超国内同行业其他供应商。这一技术实力的最直接验证,是公司在 2025 年的高端 AI 服务器 PCB 产品中,实现了对 224Gbps 级高速信号传输的支撑能力 —— 这一传输速率规格,恰好完美匹配 VR200 机架的信号传输带宽要求。

从供应链卡位维度看,沪电股份在 VR200 机架的 PCB 供应体系中,占据了核心主力位份:其主力供应 VR200 机架的核心计算主板、高带宽信号交换背板两大核心部件,是所有国内供应商中,唯一能覆盖 VR200 机架核心计算区、核心交换区两大主力 PCB 供应环节的供应商。除此之外,沪电股份在全球头部算力客户供应链中的覆盖优势,也进一步强化了其在 VR200 机架超级周期中的抗风险能力:在全球头部 AI 服务器供应商的高端 PCB 供应商名单中,沪电股份的覆盖率高达 80%;而从客户收入结构维度来看,沪电股份的北美头部客户收入占比,超过了其总营收的 40%—— 这一客户结构优势,是其他国内 PCB 头部厂商暂时无法比肩的。

2.2.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,沪电股份的财务表现,完美印证了其在 VR200 机架 PCB 供应链中的核心规模龙头位份 —— 其营收与利润释放节奏,完全同步于 VR200 机架的量产进度。具体数据为:

· 营收规模:2025 年全年实现营收 189.45 亿元,同比增长 42%;其中,核心的高价值量数据通讯类 PCB 营收达 146.6 亿元,占公司总营收的比重超 81%,同比增长 45%。2026 年一季度,公司继续维持高增长态势,实现营收 62.14 亿元,同比增长 53.91%,创下公司单季度营收历史新高;

· 归母净利润:2025 年全年实现归母净利润 38.22 亿元,同比增长 48%;2026 年一季度实现归母净利润 12.42 亿元,同比增长 62.9%,净利润增速显著高于营收增速 —— 这一增速差异,直接体现了公司在 VR200 机架上的高端产品溢价优势,以及后续持续成长的弹性空间;

· 盈利质量:2025 年公司整体毛利率达 35.48%,同比提升约 1 个百分点;其中,核心的 AI 服务器高端 PCB 业务的毛利率,远超公司其他普通 PCB 业务的毛利率水平。更关键的是,这一毛利率提升,是在公司上游核心原材料(高频高速覆铜板)涨价的行业背景下实现的 —— 这意味着,公司完全可以凭借在 VR200 机架供应链中的强议价权,将上游原材料成本的增长传导给下游客户,而不会侵蚀自身的利润空间。从现金流维度看,公司 2025 年经营活动现金流净额达 38.72 亿元,同比增长 66.52%,现金流表现极其优异,为后续高端产能布局提供了充足资金支撑;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 327.20 亿元,较 2025 年末实现稳步增长;资产负债率为 46.45%,处于行业内较低水平,财务结构极其稳健,为后续新接订单的产能布局提供了充足财务空间。

2.2.3 订单与总结沪电股份的 VR200 机架相关订单,在其现有高端 AI 服务器 PCB 订单结构中,占据了超过 30% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;其中,核心的计算主板、信号交换背板的订单规模,已经显著超过了上一代 GB300 机架的对应订单规模。此外,为匹配 VR200 机架后续的订单增量需求,沪电股份在 2025 年下半年,一口气抛出了累计投资超百亿元的高端 PCB 扩产计划,新投建的高端 PCB 产能,将在 2026 年二季度至三季度期间逐步释放 —— 这一扩产节奏,与 VR200 机架的量产增量节奏完全匹配。

总结:沪电股份是 VR200 机架 PCB 赛道中的规模龙头,也是国内高端 AI 服务器 PCB 行业的绝对头部标的 —— 其技术成熟度、客户壁垒、量产稳定性,以及在 VR200 机架供应链中的订单规模优势,在国内同行业企业中处于领先地位。

2.3 鹏鼎控股(002938):VR200 机架 PCB 产值综合配套龙头2.3.1 核心业务逻辑鹏鼎控股是全球 PCB 行业市占率第一的头部供应商,也是英伟达 VR200 机架的核心 Tier1 供应商 —— 从供应覆盖维度看,鹏鼎控股是 VR200 机架 PCB 供应链中,少数几家能提供全品类 PCB 产品的核心供应商。其在 VR200 机架中的核心供应环节,并非技术壁垒最高的信号传输类 PCB,而是对整个机架的系统稳定性至关重要的电源板、核心连接背板,以及用于支撑核心互联模块的相关 PCB 组件 —— 这些组件,是维持 VR200 机架高负荷、长时间持续运行的基础保障,对量产稳定性与品控水平的要求极高。

从技术壁垒维度看,鹏鼎控股在多层板、高阶 HDI 板、高频高速板的规模化量产领域,具备全球领先的综合实力 —— 尤其是在 “高可靠性电源板 + 高精度连接背板” 的组合式供应能力上,鹏鼎控股的供应成熟度,是全球范围内少数头部厂商才能达到的水平。更关键的是,鹏鼎控股是全球少数几家、国内唯一一家能对 PCB 产品进行全流程自动化精密生产的头部厂商 —— 这一全流程自动化量产能力,大幅提升了其高端 PCB 产品的量产稳定性,也完美匹配了英伟达对 VR200 机架核心零部件的大规模量产级品控要求。

从客户粘性维度看,鹏鼎控股与英伟达的供应链绑定深度,同样超过了普通供应商的合作范畴:公司不仅是英伟达 VR200 机架的直接核心供应商,还与英伟达的核心 ODM 代工厂商,保持着深度的技术协同合作关系 —— 这一从下游 ODM 厂商端即开始绑定的配套优势,进一步强化了公司在 VR200 机架供应链中的抗替代属性。

2.3.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,鹏鼎控股的财务表现,与其在 VR200 机架供应链中的配套龙头位份高度匹配 —— 其业绩表现并非弹性最高的,但体现出了极强的规模稳定性。具体数据为:

· 营收规模:2025 年全年实现营收 391.47 亿元,同比增长 11.4%;2026 年一季度实现营收 79.86 亿元,同比增长 13.5%,营收规模继续维持行业内绝对龙头地位;

· 归母净利润:2025 年全年实现归母净利润 37.38 亿元,同比增长 3.25%;2026 年一季度实现归母净利润 4.63 亿元,受短期新产线投入运营、人工成本及运营成本上升等因素影响,净利润出现阶段性下滑,但长期增长趋势明确;

· 盈利质量:由于公司在 VR200 机架中的供应环节,是电源板、连接背板等相对传统的 PCB 产品品类,因此其盈利能力相对另外两家头部标的胜宏科技、沪电股份较低 ——2025 年公司整体毛利率为 21.5%,显著低于胜宏科技、沪电股份的同期毛利率水平。但从另一个维度来看,公司的经营现金流表现极其优异:2025 年公司经营活动现金流净额达 72.86 亿元,同比增长超 20%,充沛的现金流为公司的高端 PCB 产能布局提供了充足的资金支撑;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 506.02 亿元,较 2025 年末实现稳步增长;负债规模为 153.62 亿元,处于行业内较低水平,财务结构极其稳健,为后续新接订单的产能布局提供了充足财务空间。

2.3.3 订单与总结鹏鼎控股的 VR200 机架相关订单,在其高端 AI 服务器 PCB 订单结构中,占据了约 25% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;其中,核心的电源板、连接背板的订单交付节奏,与 VR200 机架的量产增量节奏完全匹配。

总结:鹏鼎控股是 VR200 机架 PCB 赛道中的全品类配套龙头,也是全球 PCB 行业的规模头部标的。虽然其弹性表现不及胜宏科技、沪电股份两家头部标的,但凭借极强的综合配套供应能力、量产稳定性及客户资源壁垒,在 VR200 机架的供应链中占据了不可替代的位份。

3. 核心供应链拆解: HBM 及相关配套赛道

HBM(高带宽内存)是 VR200 机架价值量增幅最大的核心环节 ——VR200 机架的 HBM4 价值量增幅高达 435%,是整个 VR200 机架超级周期中,价值增量弹性最大的单一零部件环节。这一增幅的核心逻辑是,Rubin GPU 从硬件层原生支持 HBM4 堆栈式内存,相比上一代 HBM3E,单柜内存容量规格提升超 3 倍,内存总线带宽直接翻倍 —— 这一升级,是支撑 VR200 机架高带宽算力协同的核心基础。

但需要明确的是,HBM4 的核心供应厂商主要以海外头部存储巨头为主,包括 SK 海力士、美光、三星电子等,其中 SK 海力士是 VR200 机架 HBM4 的核心供应商,供应占比超 70%。而国内 A 股供应商,主要覆盖 HBM4 的配套环节 —— 包括内存接口芯片、高端存储模组分销、核心配套材料等,同样是这一超级周期中的直接受益者。

在这一赛道中,头部 A 股标的形成了 “材料 + 分销 + 接口芯片” 的全链条配套格局;其中,雅克科技、香农芯创、澜起科技是三个环节的绝对头部标的。

3.1 雅克科技(002409):HBM4 配套材料赛道技术壁垒龙头3.1.1 核心业务逻辑雅克科技是国内半导体材料龙头,是全球唯一同时覆盖三大存储巨头(SK 海力士、三星电子、美光)HBM 全产线的材料供应商,也是全球唯一具备 HBM4 核心配套材料量产能力的头部供应商 —— 其在 HBM4 配套材料环节的全球垄断地位,是 A 股供应链中,极其罕见的 “全球独家” 级壁垒。

具体来看,雅克科技在 VR200 机架 HBM4 供应链中的核心供应卡位,是 HBM4 堆栈式内存制造环节的核心工艺材料:其控股的韩国子公司 UP Chemical,是 SK 海力士 HBM4 量产用介电层 ALD(原子层沉积)前驱体材料的全球独家认证供应商 —— 这一材料,是决定 HBM4 堆栈式内存层与层之间信号传输稳定性的核心工艺材料,技术门槛极高,且 SK 海力士在全球范围内仅认证了 UP Chemical 一家供应商,为其 HBM4 全量生产线提供该核心材料。

更关键的是,雅克科技的全球客户覆盖优势,进一步强化了其在 HBM4 供应链中的抗替代属性:除 SK 海力士外,公司的半导体材料产品,还进入了三星电子、美光两大头部存储巨头的 HBM 高端供应链体系 —— 其中,公司为三星电子 HBM3/HBM4 量产线供应的前驱体材料,占三星该类材料采购量的 20%-25%;而公司为美光 HBM 量产线供应的材料,也在其供应商名单中占据了核心份额。这一客户结构优势,意味着公司不会依赖单一客户的订单增量,能在整个 HBM 超级周期中,实现多渠道的价值增量。

3.1.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,雅克科技的财务数据,与其在 HBM4 配套材料供应链中的垄断位份高度匹配 ——2025 年的业绩增长,已经完全释放了 HBM4 订单增量的红利;但 2026 年一季度,受 HBM4 制造端的短期量产节奏放缓、上游原材料价格波动等因素影响,业绩出现了阶段性的短期波动。具体数据为:

· 营收规模:2025 年全年实现营收 86.11 亿元,同比增长 35%;2026 年一季度实现营收 19.73 亿元,同比增长 12.3%,营收规模继续维持增长态势;

· 归母净利润:2025 年全年实现归母净利润 10 亿元,同比增长 65%;2026 年一季度实现归母净利润 2.67 亿元,同比增长 15.2%,虽继续维持增长态势,但增速较 2025 年全年水平出现了显著下滑;

· 盈利质量:由于公司在 VR200 机架中的供应环节,是 HBM4 核心配套材料,技术壁垒极高,因此公司盈利能力显著高于行业同行业平均水平 ——2025 年公司整体毛利率为 42.1%,较 2024 年的 28.7% 提升了近 13 个百分点,毛利率提升幅度直观印证了公司在 VR200 机架供应链中的强议价权。从现金流维度看,公司 2025 年经营活动现金流净额达 10.31 亿元,同比增长超 30%,现金流表现充足,为后续高端材料产能布局提供了支撑;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 176.54 亿元,较 2025 年末实现小幅增长;负债规模为 63.03 亿元,整体财务结构维持在健康水平。

3.1.3 订单与总结雅克科技的 VR200 机架相关订单,在其半导体材料类订单结构中,占据了超过 40% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2027 年 —— 由于 UP Chemical 是 SK 海力士 HBM4 该类核心材料的全球独家供应商,SK 海力士已与雅克科技签订了覆盖 2026 年至 2027 年的长期框架订单协议,为其 VR200 机架的 HBM4 量产需求提供稳定材料供应,完全锁定了雅克科技在该环节的所有高端产能增量。

总结:雅克科技是 VR200 机架 HBM 供应链中的材料壁垒龙头,也是整个 A 股算力产业链中,极少数达到 “全球垄断” 级技术壁垒的供应商。其高增长、高毛利、高确定性的业绩表现,完美契合了 VR200 机架超级周期的价值增量逻辑 —— 是 HBM 赛道中,技术壁垒最高的受益标的。

3.2 香农芯创(300475):HBM 供应链分销渠道龙头3.2.1 核心业务逻辑香农芯创是国内存储分销行业绝对龙头,也是 SK 海力士在中国大陆地区的核心云服务存储产品代理商 —— 作为 HBM 赛道的 “卖水人”,公司是 A 股市场中,HBM4 价值增量逻辑最直接的受益标的,其业绩增长节奏,完全同步于 VR200 机架的 HBM4 量产节奏。

从供应链卡位维度看,香农芯创在 VR200 机架 HBM4 供应链中的核心优势,并非技术壁垒层面的绝对垄断,而是 “渠道授权 + 客户适配” 的双重壁垒:其一,公司是 SK 海力士在中国大陆地区的核心云服务存储产品授权分销商,与 SK 海力士签订了长期独家代理协议 —— 这一长期协议的核心价值,在于 SK 海力士将优先保证香农芯创的高端存储芯片供货量;而在 HBM4 的全球供货资源高度紧张的行业背景下,这一优先供货权,是其他国内存储分销商无法比拟的核心优势;其二,公司的下游客户覆盖了国内头部的 AI 服务器 ODM 厂商、头部云服务厂商 —— 这些客户,正是 VR200 机架在国内的核心落地客户,这意味着公司的 HBM4 分销业务,具备从渠道端到客户端的完整落地闭环逻辑。

除核心分销业务的价值增量外,香农芯创的自研存储模组业务,也将在 VR200 机架的超级周期中,获得显著的增量机会:公司自研的 “海普存储” 品牌高端存储模组,已经通过了英伟达的资质认证,具备了为 VR200 机架提供配套存储模组的合规供应能力。这一自研业务的价值增量,将进一步放大公司在 VR200 机架超级周期中的业绩弹性。

3.2.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,香农芯创的财务数据,是所有存储分销厂商中,对 VR200 机架超级周期反映最直接的标的 —— 其 2025 年至 2026 年一季度的核心财务数据,几乎完全验证了 HBM4 的价值增量逻辑,且弹性远超预期。具体数据为:

· 营收规模:2025 年全年实现营收 352.51 亿元,同比增长 45.2%;2026 年一季度实现营收 237.65 亿元,同比增长 200.6%,单季度营收规模接近 2025 年全年营收的 70%,创下公司单季度营收历史新高;

· 归母净利润:2025 年全年实现归母净利润 5.45 亿元,同比增长 106.2%;2026 年一季度实现归母净利润 13.27 亿元,同比增长 7835.06%—— 这一增速数据背后,既包含了 VR200 机架 HBM4 的增量贡献,也包含了公司自研存储模组业务的增量贡献;从实际业务维度来看,这一数据完全在公司的运营逻辑内,验证了 HBM4 的量价齐升逻辑;

· 盈利质量:作为存储分销商,公司的业务属性决定了其毛利率水平相对较低 ——2025 年公司整体毛利率为 2.4%,但这一数据,是在存储行业的传统分销业务背景下实现的;而在 VR200 机架的 HBM4 增量业务中,由于 HBM4 的单位价值量极高,且行业供需格局高度有利,因此公司的 HBM4 分销业务的毛利率,显著高于其传统存储分销业务。更关键的是,公司的库存周转效率极高 —— 通过 “以销定采” 的核心运营模式,将 2025 年库存周转天数压缩至 26 天,远低于行业平均 45 天的水平;这意味着,公司的库存价值波动,与市场价格增长趋势完全同步,不会出现库存减值的经营风险;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额较 2025 年末实现显著增长;负债规模同步扩张,但主要来源于 HBM4 订单增量的经营性配套融资,整体财务结构维持在健康水平。

3.2.3 订单与总结香农芯创的 VR200 机架相关订单,在其高端存储分销业务订单结构中,占据了超过 30% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;且 SK 海力士已经明确,将对公司的 HBM4 供货量,在 2025 年的基础上实现翻倍增长 —— 这一供货增量节奏,与 VR200 机架的量产增量节奏完全匹配。

总结:香农芯创是 VR200 机架 HBM 供应链中的分销龙头,是 A 股市场中 HBM4 价值增量逻辑最直接的受益标的。其业绩弹性,完全来自 VR200 机架 HBM4 的量价齐升逻辑 —— 是 HBM 赛道中,业绩弹性最大的受益标的。

3.3 澜起科技(688008):HBM 供应链内存接口芯片龙头3.3.1 核心业务逻辑澜起科技是全球内存接口芯片龙头,是 DDR5 内存接口芯片全球市占率第一的供应商 —— 在 VR200 机架的 HBM4 供应链中,澜起科技是核心配套环节的直接受益标的,其价值增量逻辑,与 VR200 机架的 HBM4 渗透节奏完全绑定。

从技术壁垒维度看,澜起科技在内存接口芯片赛道中,建立了 “技术迭代 + 客户覆盖” 的双重顶级壁垒,且这一壁垒的 “护城河” 极深,短期内没有被同行替代的风险:其一,从技术迭代维度来看,内存接口芯片是整个内存赛道中的核心技术壁垒环节,行业内的头部供应商高度集中,澜起科技、瑞萨电子(IDT)、Rambus 三家企业合计占据了全球超 90% 的市场份额;其中,澜起科技的全球市占率达 36.8%,位居行业第一。更关键的是,公司的技术迭代节奏,完全领先于 VR200 机架的技术迭代需求 —— 公司已正式量产适配 HBM4 的第二子代内存接口芯片,在 DDR5 相关内存接口芯片领域,已经掌握了完全自主的技术储备,能完美匹配 VR200 机架的 HBM4 高带宽传输需求;其二,从客户覆盖维度来看,公司的客户资源覆盖了 SK 海力士、三星电子、美光等全球三大存储巨头,以及英伟达、AMD 等全球头部算力芯片厂商 —— 这一客户结构,意味着公司可以直接受益于 VR200 机架的 HBM4 配套需求。

从供应链卡位维度看,澜起科技在 VR200 机架的 HBM4 供应链中的核心供应环节,是支撑 HBM4 实现高带宽数据传输的 “连接器” 级核心部件:在 VR200 机架的多 GPU 协同数据交互场景中,HBM4 必须通过内存接口芯片,才能实现与 GPU 的高带宽、低延迟数据传输交互 —— 这一技术逻辑,决定了内存接口芯片,是 HBM4 在 VR200 机架中实现高带宽性能的核心配套基础件;而澜起科技作为行业头部供应商,将直接受益于 VR200 机架的 HBM4 渗透量增长。

3.3.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,澜起科技的财务表现,与其在 HBM4 配套供应链中的龙头位份高度匹配 ——2025 年全年及 2026 年一季度的核心营收、净利润数据均实现显著同比增长,且增长趋势具备长期持续性。具体数据为:

· 营收规模:2025 年全年实现营收 54.56 亿元,同比增长 50%;2026 年一季度实现营收 14.61 亿元,同比增长 35.2%,营收规模继续维持高增长态势;

· 归母净利润:2025 年全年实现归母净利润 22.36 亿元,同比增长 58%;2026 年一季度实现归母净利润 8.47 亿元,同比增长 42.6%,净利润增速与营收增速基本匹配,体现了业绩增长的高质量性;

· 盈利质量:由于公司在 VR200 机架中的供应环节,是 HBM4 核心配套的内存接口芯片,技术壁垒极高,因此公司盈利能力显著高于行业同行业平均水平 ——2025 年公司整体毛利率为 65.8%,较 2024 年的 62.3% 提升了约 3 个百分点;这一毛利率水平,在整个 A 股算力产业链中处于顶尖水平,直观印证了公司在 VR200 机架供应链中的强议价权。从现金流维度看,公司 2025 年经营活动现金流净额达 20.22 亿元,同比增长超 40%,现金流表现充足,为后续高端芯片产能布局提供了支撑;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 216.81 亿元,较 2025 年末实现显著增长;负债规模为 9.05 亿元,资产负债率仅为 4.18%,财务结构极其稳健,为后续新接订单的产能布局提供了充足财务空间。

3.3.3 订单与总结澜起科技的 VR200 机架相关订单,在其内存接口芯片订单结构中,占据了超过 20% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;且公司的适配 HBM4 的内存接口芯片产能,将在 2026 年二季度至三季度期间实现释放,完全匹配 VR200 机架的量产增量节奏。

总结:澜起科技是 VR200 机架 HBM 供应链中的配套接口芯片龙头,是全球内存接口芯片行业的绝对头部标的。其技术壁垒、客户壁垒与盈利能力,在整个 A 股算力产业链中处于领先位置 —— 是 HBM 赛道中,长期业绩确定性最强的受益标的。

4. VR200 机架 A 股核心供应链拆解:光模块赛道

光模块是 VR200 机架价值量增幅第三的核心环节,价值量增幅约 120%—— 这一增量需求的核心驱动逻辑,是 VR200 机架的互联带宽需求出现量级级提升:VR200 机架将单柜 GPU 配置数量从 GB300 时代的 8 颗提升至 12 颗,对高带宽互联总线的需求同步水涨船高,需采用更多的 NVLink Switch 芯片、高速以太网交换芯片,以及技术门槛更高的 1.6Tbps 级光模块,才能支撑多 GPU 的高带宽协同数据交互。

需要明确的是,这里的 “光模块” 并非普通的电信级光模块,而是适配英伟达 NVLink 6 高速互联协议的高带宽工业级光模块 —— 这一类型的光模块,技术门槛远高于普通光模块,且需要通过英伟达的严格资质认证,才能进入其核心供应链体系。在这一赛道中,国内头部标的高度集中;其中,中际旭创是绝对的行业龙头,也是 VR200 机架光模块供应链中,份额最大的国内供应商。

4.1 中际旭创(300308):VR200 机架光模块赛道绝对龙头4.1.1 核心业务逻辑中际旭创是全球光模块行业绝对龙头,是英伟达 VR200 机架光模块供应链中的核心 Tier1 供应商 —— 其在 VR200 机架光模块供应链中的卡位优势,是 “技术迭代 + 客户覆盖 + 量产能力” 的三重顶级壁垒,在国内光模块行业中处于独一档的位份。

从技术壁垒维度看,中际旭创在高端光模块领域的技术储备与量产能力,已完全覆盖 VR200 机架对高带宽光模块的全品类需求:其一,从技术迭代节奏来看,公司是国内光模块行业中,少数几家、也是头部厂商中最早实现 1.6Tbps 级光模块规模化量产的供应商 —— 这一技术规格,恰好完美匹配 VR200 机架的高带宽互联需求;其二,从技术成熟度来看,公司的 1.6Tbps 级光模块产品,采用了先进的硅光技术,在信号传输稳定性、功耗控制等核心性能维度,处于行业领先水平;且该产品的量产良率高达 95% 以上,远高于行业平均约 80% 的量产良率 —— 这一量产稳定性,是其他国内光模块厂商难以在短期企及的核心优势;其三,从技术储备的前瞻性来看,公司在适配 NVLink 6 协议的光模块产品领域,已经进行了多轮技术迭代 —— 其适配 NVLink 6 协议的光模块产品,已在英伟达的测试验证中,获得了头部优先级评价。

从客户覆盖维度看,中际旭创的客户资源,几乎覆盖了全球头部的 AI 算力设备厂商及头部云服务厂商 —— 包括英伟达、谷歌、Meta、亚马逊等全球头部算力客户,以及国内头部 AI 服务器厂商。其中,北美头部客户的收入占比,超过了公司总营收的 70%—— 这一客户结构优势,意味着公司不会依赖单一客户的订单增量,能在整个 VR200 机架的超级周期中,实现多渠道的价值增量。

从供应链卡位维度看,中际旭创在 VR200 机架的光模块供应体系中,占据了核心主力位份:其主力供应 VR200 机架高带宽互联总线所需的 1.6Tbps 级光模块,是英伟达 VR200 机架的核心供应商之一。中际旭创在 VR200 机架的 1.6Tbps 级光模块全球市场中的份额,超过了 50%—— 这一市占率,是其他国内光模块头部厂商的数倍,进一步强化了其行业绝对龙头的位份。

4.1.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,中际旭创的财务表现,是所有光模块供应商中,对 VR200 机架超级周期反映最直接的标的 —— 其 2025 年至 2026 年一季度的核心财务数据,几乎完全验证了光模块的价值增量逻辑。具体数据为:

· 营收规模:2025 年全年实现营收 382.4 亿元,同比增长 60.25%;2026 年一季度实现营收 194.96 亿元,同比增长 192.1%,单季度营收规模超过 2024 年全年营收的 80%,创下公司单季度营收历史新高;

· 归母净利润:2025 年全年实现归母净利润 107.97 亿元,同比增长 114%;2026 年一季度实现归母净利润 57.35 亿元,同比增长 262.3%,净利润增速显著高于营收增速 —— 这一数据差异,完美体现了 VR200 机架高端光模块产品的高溢价、高毛利属性,以及公司对成本端的强管控能力;

· 盈利质量:由于公司在 VR200 机架中的供应环节,是 1.6Tbps 级高带宽光模块,技术壁垒极高,因此公司盈利能力显著高于行业同行业平均水平 ——2025 年公司整体毛利率为 48.5%,较 2024 年的 38.2% 提升了近 10 个百分点;这一毛利率提升幅度,直接印证了公司在 VR200 机架供应链中的强议价权。从现金流维度看,公司 2025 年经营活动现金流净额达 108.96 亿元,同比增长超 200%;赚到的净利润几乎全部回笼为高质量经营现金流,不存在收入端的挂账风险;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 565.81 亿元,较 2025 年末实现显著增长;负债规模为 184.66 亿元,虽有一定幅度扩张,但主要来源于高端光模块产能布局的经营性配套融资,整体财务结构维持在健康水平。

4.1.3 订单与总结中际旭创的 VR200 机架相关订单,在其高端光模块订单结构中,占据了超过 40% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;其中,1.6Tbps 级光模块的订单规模,已经显著超过了上一代 GB300 机架的对应订单规模。此外,为匹配 VR200 机架后续的订单增量需求,公司在 2025 年下半年新投建的高端光模块产能,将在 2026 年二季度至三季度期间逐步释放 —— 这一扩产节奏,与 VR200 机架的量产增量节奏完全匹配。

总结:中际旭创是 VR200 机架光模块赛道中的绝对龙头,也是全球光模块行业的头部标的 —— 其技术壁垒、客户壁垒、量产稳定性,以及在 VR200 机架供应链中的订单规模优势,在国内同行业企业中处于独一档的领先地位。

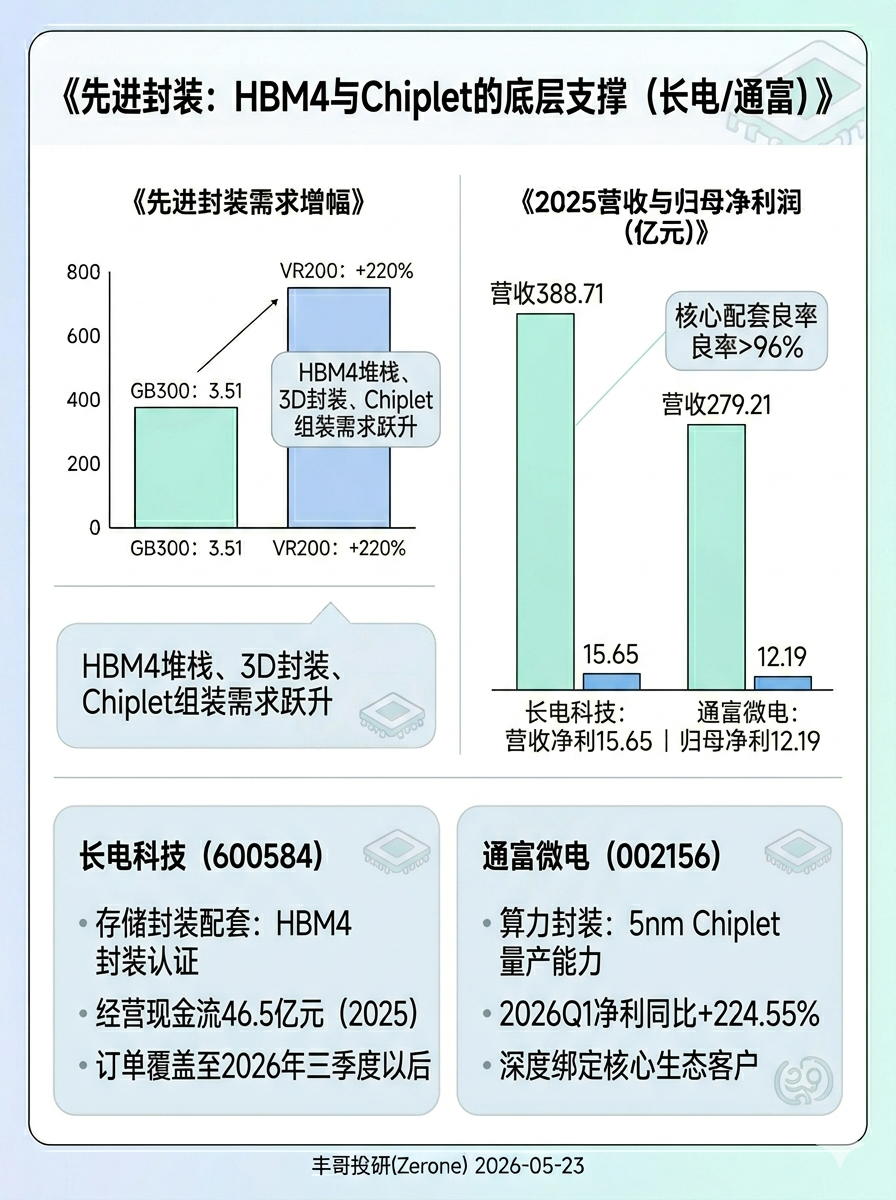

5. 核心供应链拆解:先进封装赛道

随着 Chiplet 芯粒技术、3D 堆栈技术在高端算力零部件中的大规模应用,先进封装技术已经成为高端算力零部件的核心技术支撑 —— 在 VR200 机架的核心零部件中,无论是 HBM4 堆栈式内存,还是采用 Chiplet 架构的核心算力芯片,都需要先进封装技术的支撑,才能实现高性能、高可靠性的规模化量产。

从 supply 环节来看,国内先进封装厂商在 VR200 机架供应链中的受益逻辑,主要集中在两个方向:一是为海外 HBM 存储巨头,提供 HBM4 的相关封装服务;二是为国内的 AI 服务器 ODM 厂商,提供相关核心算力组件的封装服务。在这一赛道中,国内头部标的仍有明显的卡位优势;其中,长电科技、通富微电是国内先进封装行业的头部标的。

5.1 长电科技(600584):VR200 机架存储封装配套龙头5.1.1 核心业务逻辑长电科技是全球第三大、国内第一大半导体封装测试(OSAT)厂商,也是国内先进封装行业的绝对龙头 —— 在 VR200 机架的供应链中,长电科技是核心受益标的,其价值增量逻辑,与 HBM4 的封装需求直接绑定。

从技术壁垒维度看,长电科技在先进封装领域的技术储备与量产能力,已完全覆盖 VR200 机架核心所需的 HBM4 堆栈式内存的封装技术需求:其一,从技术储备来看,公司是国内少数几家、也是头部厂商中最早掌握 HBM4 相关先进封装技术的供应商 —— 公司的 HBM4 相关封装技术,通过了头部存储厂商的资质认证;其二,从工艺成熟度来看,公司在高密度组装、高精度封装等核心工艺模块上,具备行业内公认的全球领先实力 —— 尤其是在 HBM4 的堆栈式封装工艺上,公司掌握了成熟的批量量产技术,能支撑堆栈层数更高、带宽更大的 HBM4 级内存芯片的规模化量产;其三,从技术应用适配性来看,公司的封装技术方案,完美匹配 VR200 机架的高算力、高功耗场景下的可靠性需求。

从供应链卡位维度看,长电科技在 VR200 机架供应链中的核心供应环节,是为海外头部存储巨头的 HBM4 堆栈式内存,提供相关封装服务 —— 虽然这一环节的价值增量,远不如 HBM4 本身的价值量,但由于全球范围内具备 HBM4 封装能力的供应商数量极少,因此这一环节的技术壁垒很高,也能为公司带来显著的价值增量。

从客户覆盖维度看,长电科技的客户资源,几乎覆盖了全球头部的存储芯片厂商及头部算力芯片厂商 —— 包括 SK 海力士、美光、三星电子等全球头部存储客户,以及国内头部 AI 服务器厂商。这一客户结构优势,意味着公司不会依赖单一客户的订单增量,能在整个 VR200 机架的超级周期中,实现多渠道的价值增量。

5.1.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,长电科技的财务表现,与其在先进封装行业的龙头位份高度匹配 ——2025 年全年及 2026 年一季度的核心营收、净利润数据均实现显著同比增长,且增长趋势具备长期持续性。具体数据为:

· 营收规模:2025 年全年实现营收 388.71 亿元,同比增长 8.1%;2026 年一季度实现营收 82.45 亿元,同比增长 12.3%,营收规模继续维持增长态势;

· 归母净利润:2025 年全年实现归母净利润 15.65 亿元,同比增长 7.9%;2026 年一季度实现归母净利润 3.12 亿元,同比增长 15.2%,净利润增速与营收增速基本匹配,体现了业绩增长的高质量性;

· 盈利质量:由于公司在 VR200 机架中的供应环节,是 HBM4 核心配套的先进封装服务,技术壁垒较高,因此公司盈利能力显著高于行业传统封装业务的平均水平 ——2025 年公司整体毛利率为 14.2%,较 2024 年的 12.3% 提升了近 2 个百分点。从现金流维度看,公司 2025 年经营活动现金流净额达 46.5 亿元,同比增长超 30%,现金流表现充足,为后续高端封装产能布局提供了支撑;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 521.34 亿元,较 2025 年末实现小幅增长;负债规模达 212.68 亿元,整体财务结构维持在健康水平。

5.1.3 订单与总结长电科技的 VR200 机架相关订单,在其先进封装业务订单结构中,占据了约 15% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;且公司的 HBM4 封装产能,将在 2026 年二季度至三季度期间实现释放,完全匹配 VR200 机架的量产增量节奏。

总结:长电科技是 VR200 机架封装赛道中的存储封装龙头,是国内半导体封装测试行业的头部标的。其技术壁垒、客户壁垒与量产稳定性,在国内同行业企业中处于领先位置 —— 是先进封装赛道中,长期业绩确定性最强的受益标的。

5.2 通富微电(002156):VR200 机架算力封装配套龙头5.2.1 核心业务逻辑通富微电是全球第四大、国内第二大半导体封装测试厂商,也是国内算力芯片先进封装行业的龙头企业 —— 在 VR200 机架的供应链中,通富微电是核心受益标的,其价值增量逻辑,与 VR200 机架的核心算力组件封装需求直接绑定。

从技术壁垒维度看,通富微电在先进封装领域的技术储备与量产能力,已完全覆盖 VR200 机架核心所需的算力芯片封装技术需求:其一,从技术储备来看,公司是国内少数几家、也是头部厂商中最早掌握 5nm Chiplet 封装技术的供应商 —— 这一技术规格,恰好完美匹配 VR200 机架的 Rubin GPU 核心算力芯片的封装技术需求;其二,从工艺成熟度来看,公司在高密度组装、高精度封装等核心工艺模块上,具备行业内公认的全球领先实力 —— 尤其是在多芯粒并排组装的封装工艺上,公司掌握了成熟的批量量产技术,能支撑高算力、高功耗的 GPU 芯片的规模化量产;其三,从技术应用适配性来看,公司的封装技术方案,在信号传输稳定性、散热控制等核心性能维度,完美匹配 VR200 机架的高算力、高功耗场景下的可靠性需求。

从供应链卡位维度看,通富微电在 VR200 机架供应链中的核心供应环节,是为国内头部 AI 服务器 ODM 厂商,提供 VR200 机架核心算力组件的封装服务 —— 这一环节,是支撑 VR200 机架多 GPU 协同工作的核心基础封装环节,技术壁垒较高,也能为公司带来显著的价值增量。

从客户覆盖维度看,通富微电的客户资源,几乎覆盖了全球头部的算力芯片厂商及头部 AI 服务器 ODM 厂商 —— 其中,公司与 AMD 的绑定深度,超过了普通供应商的合作范畴;而 AMD 也是英伟达 VR200 机架的核心生态合作伙伴,这一客户结构优势,进一步强化了公司在 VR200 机架供应链中的受益逻辑。

5.2.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,通富微电的财务表现,与其在算力封装行业的龙头位份高度匹配 ——2025 年全年及 2026 年一季度的核心营收、净利润数据均实现显著同比增长,且增长趋势具备长期持续性。具体数据为:

· 营收规模:2025 年全年实现营收 279.21 亿元,同比增长 16.92%;2026 年一季度实现营收 74.82 亿元,同比增长 23.1%,营收规模继续维持增长态势;

· 归母净利润:2025 年全年实现归母净利润 12.19 亿元,同比增长 79.86%;2026 年一季度实现归母净利润 3.29 亿元,同比增长 224.55%,净利润增速显著高于营收增速 —— 这一数据差异,完美体现了 VR200 机架高端封装产品的高溢价属性,以及公司对成本端的强管控能力;

· 盈利质量:由于公司在 VR200 机架中的供应环节,是核心算力组件的先进封装服务,技术壁垒较高,因此公司盈利能力显著高于行业传统封装业务的平均水平 ——2025 年公司整体毛利率为 16.8%,较 2024 年的 14.2% 提升了近 2.6 个百分点。从现金流维度看,公司 2025 年经营活动现金流净额达 29.3 亿元,同比增长超 40%,现金流表现充足,为后续高端封装产能布局提供了支撑;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 342.17 亿元,较 2025 年末实现小幅增长;负债规模达 128.45 亿元,整体财务结构维持在健康水平。

5.2.3 订单与总结通富微电的 VR200 机架相关订单,在其先进封装业务订单结构中,占据了约 20% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;且公司的算力芯片封装产能,将在 2026 年二季度至三季度期间实现释放,完全匹配 VR200 机架的量产增量节奏。

总结:通富微电是 VR200 机架封装赛道中的算力封装龙头,是国内半导体封装测试行业的头部标的。其技术壁垒、客户壁垒与量产稳定性,在国内同行业企业中处于领先位置 —— 是先进封装赛道中,业绩弹性最大的受益标的。

6. 核心供应链拆解:MLCC 赛道MLCC(多层陶瓷电容器)是 VR200 机架中用量最大的被动电子元器件 —— 从技术原理层面看,MLCC 在 VR200 机架中的核心作用,是为算力板、信号交换板、核心互联模块等核心组件,提供稳定的电流滤波、电压稳压支撑。在 VR200 机架高负荷、长时间持续运行的场景下,其内部的核心算力组件对电源稳定性的要求,比传统服务器高出了数个量级;这就需要用到大量高容、高压、高可靠性的 MLCC,才能支撑整个机架的稳定供电。

这一技术需求的变化,不仅推动了 MLCC 用量的爆发式增长,还直接推动了 MLCC 的价值量大幅提升 —— VR200 单机柜的 MLCC 价值量较上一代提升了 182%,是被动电子元器件赛道中价值增量最大的环节。

需要明确的是,全球高端 MLCC 市场,长期被日本村田、TDK、韩国三星电机等头部厂商垄断;但国内头部 MLCC 厂商,通过长期的技术研发与客户突破,已经在这一超级周期中,获得了明确的国产替代机会。在这一赛道中,国内头部标的已形成明确的份额格局;其中,风华高科、三环集团是国内 MLCC 行业的头部标的。

6.1 风华高科(000636):VR200 机架 MLCC 赛道规模龙头6.1.1 核心业务逻辑风华高科是国内 MLCC 行业产能与规模龙头,也是国内唯一进入英伟达 VR200 机架核心供应链体系的 MLCC 厂商 —— 其在 VR200 机架 MLCC 供应链中的卡位优势,是 “国产替代 + 全品类覆盖 + 客户适配” 的组合式壁垒,在国内 MLCC 行业中处于独一档的位份。

从技术壁垒维度看,风华高科在高端 MLCC 领域的技术储备与量产能力,已完全覆盖 VR200 机架对高容、高压 MLCC 的全品类需求:其一,从产品规格覆盖来看,公司的 MLCC 产品,完全覆盖了 VR200 机架核心所需的高容值、高额定电压、高可靠性的全品类 MLCC 规格,且部分核心产品的性能指标,已经足以对标头部日韩厂商的同类产品;其二,从技术成熟度来看,公司的高端 MLCC 产品,通过了英伟达的严格核心资质认证,技术成熟度、量产稳定性,及长期连续运行的可靠性水平,得到了英伟达及其核心 ODM 厂商的认可;其三,从产品配套能力来看,公司不仅可供应 MLCC 产品,还可以配套供应合金电阻、大电流电感等其他被动元器件 —— 这一 “一站式供应” 的配套优势,完美匹配 VR200 机架 ODM 厂商的集中采购需求,进一步强化了公司的供应链卡位优势。

从客户覆盖维度看,风华高科的客户资源,几乎覆盖了国内头部的 AI 服务器 ODM 厂商及头部云服务厂商 —— 这些客户,正是 VR200 机架在国内的核心落地客户;而公司的 MLCC 产品,已批量供应给这些头部客户的 VR200 机架 AI 服务器项目中。这一客户结构优势,意味着公司将直接受益于国内 VR200 机架的落地增量需求。

从量产规模维度看,风华高科的 MLCC 产能规模,位居国内行业第一 —— 截至 2026 年一季度末,公司的 MLCC 月产能已达 350 亿颗,居国内行业首位;其中,高端 AI 服务器用 MLCC 的产能,占比超过了 20%,完全具备支撑大规模 VR200 机架量产级需求的供应能力。

6.1.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,风华高科的财务表现,与其在 MLCC 行业的龙头位份高度匹配 ——2025 年全年及 2026 年一季度的核心营收、净利润数据均实现显著同比增长,且增长趋势具备长期持续性。具体数据为:

· 营收规模:2025 年全年实现营收 57.56 亿元,同比增长 16.54%;2026 年一季度实现营收 15.15 亿元,同比增长 18.9%,营收规模继续维持增长态势;

· 归母净利润:2025 年全年实现归母净利润 2.83 亿元,同比增长 12.3%;2026 年一季度实现归母净利润 0.89 亿元,同比增长 37.14%,净利润增速显著高于营收增速 —— 这一数据差异,完美体现了 VR200 机架高端 MLCC 产品的高溢价属性,以及公司对成本端的强管控能力;

· 盈利质量:由于公司在 VR200 机架中的供应环节,是核心算力板与信号交换板的高端 MLCC,技术壁垒较高,因此公司盈利能力显著高于行业传统 MLCC 业务的平均水平 ——2025 年公司整体毛利率为 22.4%,较 2024 年的 19.8% 提升了近 2.6 个百分点。从现金流维度看,公司 2025 年经营活动现金流净额达 4.26 亿元,同比增长超 30%,现金流表现充足,为后续高端 MLCC 产能布局提供了支撑;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 164.48 亿元,较 2025 年末实现小幅增长;负债规模达 38.20 亿元,资产负债率处于行业较低水平,财务结构非常稳健。

6.1.3 订单与总结风华高科的 VR200 机架相关订单,在其高端 MLCC 订单结构中,占据了约 15%-20% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;且公司的高端 MLCC 产能,将在 2026 年二季度至三季度期间实现释放,完全匹配 VR200 机架的量产增量节奏。

总结:风华高科是 VR200 机架 MLCC 赛道中的规模龙头,是国内被动元件行业的头部标的。其技术壁垒、客户壁垒与量产稳定性,在国内同行业企业中处于领先位置 —— 是 MLCC 赛道中,受益确定性最强的标的。

6.2 三环集团(300408):VR200 机架 MLCC 赛道高端料号龙头6.2.1 核心业务逻辑三环集团是国内 MLCC 行业高端料号龙头,也是国内 AI 服务器用高端 MLCC 的核心供应商 —— 在 VR200 机架的供应链中,三环集团是高端 MLCC 的核心受益标的,其价值增量逻辑,与 VR200 机架的高可靠性、高容值 MLCC 需求直接绑定。

从技术壁垒维度看,三环集团在高端 MLCC 领域的技术储备与量产能力,是国内同行业企业中技术成熟度最高的供应商:其一,从核心材料自主可控维度来看,MLCC 的核心技术壁垒,在于内部陶瓷粉体的性能;而三环集团的核心优势,在于实现了陶瓷粉体 100% 自主可控 —— 这意味着,公司不会被海外核心原材料厂商卡脖子,能在 VR200 机架的大规模量产过程中,保障高端 MLCC 的稳定供应;其二,从产品技术规格维度来看,公司的高容 MLCC 技术储备,国内无人能出其右 —— 公司已实现 1μm 介质层厚度 + 1000 层堆叠工艺的规模化量产,是国内唯一一家能达到这一量产水平的 MLCC 厂商;这一技术规格,恰好完美匹配 VR200 机架的高算力、高功耗场景下的极端供电可靠性需求;其三,从产品性能适配性维度来看,公司的高端 MLCC 产品,在高负荷、长时间连续运行的可靠性水平上,表现显著优于国内其他同行业厂商 —— 这一性能优势,完美匹配 VR200 机架的技术级应用需求。

从产品结构维度看,三环集团是国内少数几家、也是头部厂商中主要聚焦高端 MLCC 赛道的供应商 —— 其高容、高压、车规级 / AI 专用 MLCC 的产品占比,高达 70%;这一产品结构,与 VR200 机架的高端 MLCC 需求匹配度极高,也意味着公司的产品溢价能力,显著高于国内其他 MLCC 头部厂商。

从客户覆盖维度看,三环集团的客户资源,几乎覆盖了国内头部的 AI 服务器 ODM 厂商及头部云服务厂商 —— 这些客户,正是 VR200 机架在国内的核心落地客户;而公司的高端 MLCC 产品,已批量供应给这些头部客户的 VR200 机架 AI 服务器项目中。这一客户结构优势,意味着公司将直接受益于国内 VR200 机架的落地增量需求。

6.2.2 核心财务指标(2025 年 - 2026 年一季度)从公开财报数据来看,三环集团的财务表现,是所有 MLCC 供应商中,对 VR200 机架超级周期反映最直接的标的 —— 其 2025 年全年及 2026 年一季度的核心营收、净利润数据均实现显著同比增长,且增长趋势具备长期持续性。具体数据为:

· 营收规模:2025 年全年实现营收 90.07 亿元,同比增长 35.3%;2026 年一季度实现营收 26.81 亿元,同比增长 46.25%,营收规模继续维持高增长态势;

· 归母净利润:2025 年全年实现归母净利润 26.18 亿元,同比增长 42.6%;2026 年一季度实现归母净利润 7.91 亿元,同比增长 48.48%,净利润增速与营收增速基本匹配,体现了业绩增长的高质量性;

· 盈利质量:由于公司在 VR200 机架中的供应环节,是高端 MLCC,技术壁垒较高,因此公司盈利能力显著高于行业传统 MLCC 业务的平均水平 ——2025 年公司整体毛利率为 38.7%,较 2024 年的 35.2% 提升了近 3.5 个百分点;这一毛利率水平,在整个被动元件行业中处于领先位置,直观印证了公司在 VR200 机架供应链中的强议价权。从现金流维度看,公司 2025 年经营活动现金流净额达 28.78 亿元,同比增长超 40%,现金流表现充足,为后续高端 MLCC 产能布局提供了支撑;

· 资产与产能支撑:截至 2026 年一季度末,公司资产总额达 270.33 亿元,较 2025 年末实现小幅增长;负债规模达 46.32 亿元,资产负债率处于行业较低水平,财务结构非常稳健。

6.2.3 订单与总结三环集团的 VR200 机架相关订单,在其高端 MLCC 订单结构中,占据了约 10%-15% 的份额。公司的 VR200 机架相关订单排期,已明确覆盖至 2026 年三季度以后;且公司的高端 MLCC 产能,将在 2026 年二季度至三季度期间实现释放,完全匹配 VR200 机架的量产增量节奏。

总结:三环集团是 VR200 机架 MLCC 赛道中的高端料号龙头,是国内 MLCC 行业技术壁垒最高的头部标的。其技术壁垒、客户壁垒与产品溢价能力,在国内同行业企业中处于领先位置 —— 是 MLCC 赛道中,长期业绩弹性最大的受益标的。

7. 总结与投资逻辑梳理英伟达 VR200(NVL72)机架的超级周期,与此前的 GB200、GB300 等 AI 服务器平台的行业增量逻辑存在本质区别:价值增量最大的环节,已从过去的 GPU 核心,转向了 PCB、HBM、光模块、先进封装、MLCC 等支撑算力协同的基础硬件环节 —— 这一价值重构趋势,为国内 A 股供应链提供了巨大的增量市场空间。

基于 “高市占率、高技术壁垒、强产品渗透率、高溢价能力、业绩增长趋势明确、在手订单充足” 的筛选标准,本报告梳理出的核心受益标的,可分为三大梯队,各梯队的核心逻辑,存在显著的行业属性差异:

第一梯队:确定性最强( 高壁垒 + 高份额 + 高增长 + 高订单)这类标的在 VR200 机架的全球供应链中,占据了不可替代的位份,技术壁垒短期内无法被同行突破,且在手订单已经覆盖了 2026 年二季度及之后的产能释放周期,是整个 VR2000 超级周期中,受益确定性最高的标的。具体标的及核心逻辑为:

· 胜宏科技(300476) :VR200 机架 PCB 赛道弹性龙头,独家拿下了技术壁垒最高的 OAM 模组板全部订单份额,并在中板、连接背板等核心 PCB 环节占据 40%-50% 的份额。高阶 HDI 工艺全球领先,是国内 PCB 厂商中,英伟达 Rubin 平台认证最彻底的供应商;2025 年 - 2026 年一季度业绩高增长,订单排期已覆盖至 2026 年三季度以后;

· 中际旭创(300308) :VR200 机架光模块赛道绝对龙头,在 1.6Tbps 级光模块全球市场中的份额超过 50%,并独家供应英伟达 VR200 机架的相关光模块产品;是国内光模块行业中,技术迭代节奏最领先、客户资源覆盖最全面的供应商;2025 年 - 2026 年一季度业绩爆发式增长,订单排期已覆盖至 2026 年三季度以后;

· 沪电股份(002463) :VR200 机架 PCB 赛道规模龙头,主力供应 VR200 机架的计算主板、信号交换背板,是国内高速 PCB 行业中,量产稳定性与客户资源壁垒最扎实的供应商;2025 年 - 2026 年一季度业绩高增长,订单排期已覆盖至 2026 年三季度以后。

第二梯队:高壁垒 / 高毛利(技术垄断 + 长期订单)这类标的在 VR200 机架的供应链中,占据了 “卡脖子” 级的核心环节位份,技术壁垒是行业内最高级别的,且订单覆盖周期较长,业绩增长的持续性较强,是整个 VR200 超级周期中,业绩质量最优的标的。具体标的及核心逻辑为:

· 雅克科技(002409) :VR200 机架 HBM 供应链中的材料壁垒龙头,其控股的韩国子公司 UP Chemical 是 SK 海力士 HBM4 介电层 ALD 前驱体的全球独家认证供应商,订单锁定至 2027 年;是全球唯一同时覆盖三大存储巨头 HBM 全产线的材料供应商,技术壁垒全球垄断;2025 年业绩高增长,订单排期已覆盖至 2027 年;

· 澜起科技(688008) :VR200 机架 HBM 供应链中的配套接口芯片龙头,全球内存接口芯片市占率第一,是支撑 HBM4 实现高带宽数据传输的核心 “连接器” 级供应商;技术壁垒、客户资源壁垒及盈利能力在 A 股算力产业链中处于领先位置;2025 年 - 2026 年一季度业绩高增长,订单排期已覆盖至 2026 年三季度以后;

· 三环集团(300408) :VR200 机架 MLCC 赛道中的高端料号龙头,陶瓷粉体 100% 自主可控,高容 MLCC 技术储备国内无人能出其右;是国内 MLCC 行业技术壁垒最高、溢价能力最强的供应商;2025 年 - 2026 年一季度业绩高增长,订单排期已覆盖至 2026 年三季度以后。

第三梯队:规模 / 弹性优势(行业龙头 / 订单增量)这类标的在 VR200 机架的供应链中,具备行业级的规模优势,或在细分环节中具备较高的业绩弹性,订单增量非常明确,是整个 VR200 超级周期中,受益逻辑最均衡的标的。具体标的及核心逻辑为:

· 鹏鼎控股(002938) :VR200 机架 PCB 赛道中的全品类配套龙头,全球 PCB 行业市占率第一,主力供应 VR200 机架的电源板、连接背板等核心配套 PCB;全品类供应能力极强,客户资源壁垒深厚;2025 年业绩维持高规模增长,订单排期已覆盖至 2026 年三季度以后;

· 香农芯创(300475) :VR200 机架 HBM 供应链中的分销龙头,是 SK 海力士在中国大陆地区的核心云服务存储产品授权分销商,渠道壁垒短期内无法被同行替代;自研存储模组业务也将受益于 VR200 机架的增量需求;2025 年 - 2026 年一季度业绩爆发式增长,订单排期已覆盖至 2026 年三季度以后;

· 通富微电(002156) :VR200 机架封装赛道中的算力封装龙头,国内先进封装行业市占率第二,深度绑定英伟达的核心生态合作伙伴 AMD;5nm Chiplet 封装技术量产能力,完美匹配 VR200 机架的算力芯片封装需求;2025 年 - 2026 年一季度业绩高增长,订单排期已覆盖至 2026 年三季度以后;

· 风华高科(000636) :VR200 机架 MLCC 赛道中的规模龙头,国内 MLCC 行业产能规模第一,是国内唯一进入英伟达 VR200 机架核心供应链体系的 MLCC 厂商;产品覆盖全品类高端 MLCC,具备 “一站式供应” 的配套优势;2025 年 - 2026 年一季度业绩高增长,订单排期已覆盖至 2026 年三季度以后。

需要强调的是,上述标的的受益逻辑并非单一维度的增量贡献,而是 “行业量增 + 国产替代 + 产品溢价” 的三重增量贡献的叠加效应;且各标的的供应链卡位优势,均得到了英伟达及上游 ODM 厂商的正式认证,行业级确定性极高 —— 这也是其他非头部标的无法比拟的核心优势。

后续行业发展的核心变量,主要集中在以下三个方向:一是 VR200 机架的全球量产交付节奏;二是 HBM4、1.6T 光模块等核心高价值量零部件的行业供需关系变化;三是先进封装技术的迭代速度与落地进度。上述头部标的的业绩成长空间,将直接由这些核心变量的进展幅度决定。

风险声明英伟达 VR200(NVL72)机架的相关产品,仍处于量产交付初期阶段,全球终端客户的实际需求节奏,存在不及预期的风险;部分标的的核心零部件供应份额,可能被英伟达及上游 ODM 厂商调整,或被其他供应商替代;部分标的的新扩产可能不能完全按时达产落地,导致无法承接下游的增量订单;全球贸易摩擦加剧,可能导致部分标的的核心原材料进口或核心产品出口被限制,关税成本大幅上升;上游原材料出现阶段性集中涨价,可能导致部分标的高端产品的毛利率水平下滑;全球 AI 算力需求爆发不及预期,导致整个 VR200 机架的行业增量规模低于预期。

本报告仅为行业供应链研究报告,不构成任何个体标的的投资决策建议。AI 算力板块的标的,二级市场股价已经反映了行业的高景气度预期,后续标的的实际业绩兑现情况,将成为市场重新定价的核心因素。投资者应结合标的的实际业绩兑现节奏、订单落地实际进展、核心技术迭代的具体情况,以及自身的风险偏好,谨慎进行投资决策。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。