理由十分明确:玻璃布(电子布)价格持续上涨且供应十分紧张。7628电子布已由年初约4.5元/米涨至6月7.3-7.5元/米,年内涨幅超70%。

电子布处于PCB产业链最上游,利润率高达30%-40%,是整条链条盈利确定性最高的环节。目前行业库存接近于零,行业预计供给短缺将持续至2027年底。

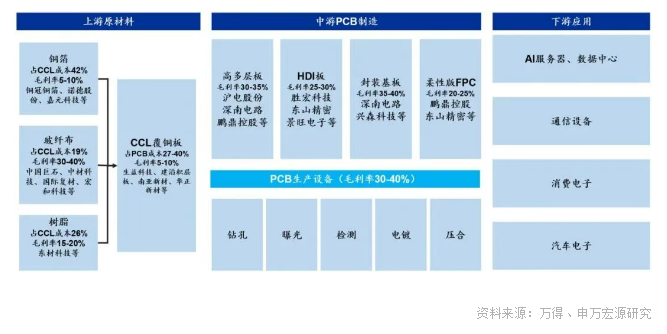

本期主要通过电子布现有产能和扩产规划,发现国内深度布局的公司仅6家,供大家参考。

1、宏和科技

国内极薄电子布第一,特种电子布先行者。

✅️现有产能:

T布(低热膨胀系数特种电子布)月出货已超50万平米,预计将超越日东纺成为全球第一;二代低介电布(应对高频信号传输)月出货约10万米;

2026年Q1毛利率55.65%,特种布毛利率高达61.31%。

✅️在手订单:

公司已新增AMD、英特尔、闪迪、三星电机等大客户,并通过收取保证金的方式与超10家客户签订了长期产能锁定协议。

终端客户(苹果)跳过PCB和覆铜板环节,直接找宏和采购,为公司20年来首次。

✅️扩建产能:

公司规划T布2027年月产能目标提升至500万米,全年约7000万米;

总投资80亿元的黄石二期项目已开工,2027年将有1.5亿米产能释放。

2、中国巨石

全球最大的电子布生产商。

✅️现有产能:

2025年电子布销量10.62亿米,全球市占率23%,当前月出货8000-9000万米,库存仅1周以内;粗纱国内市占率34%,全球约25%。

2026年Q1毛利率跃升至39.64%,归母净利润12.67亿元,同比+73%。

✅️在手订单:

公司明确表示"新增产能后仍不够卖"。4月,淮安电子纱项目一期5万吨满产后,市场价格不降反涨。

✅️扩建产能:

淮安二期5万吨电子纱预计三季度投产;

特种低介电布、Q布已在送样验证,走"池窑法"路线——特点是产量大、成本低;

成都20万吨粗纱新产线预计2027年投产。

3、中材科技(泰山玻纤)

国内特种电子布品类最齐全的全能型选手。

✅️现有产能:

2025年特种纤维布销量1917万米,2026年目标翻倍至3600-3800万米。

✅️在手订单:

2025年12月官方披露特种布在手订单509.33万米,排产周期2-3个月;

当前公司5条高端特种布产线持续满负荷生产,头部CCL甚至主动要求签署“保供战略合作备忘录”。

✅️扩建产能:

公司规划的9400万米扩产项目稳步推进中,其中一期3500万米,预计2026年下半年开始投产。

4、菲利华

全球唯一能从石英砂做到石英布全自主的厂商。

✅️现有产能:

7-8月全产业链具备1000万米年产能,全年预计出货300-400万米。Q布单价250-380元/米,是普通电子布(约7.5元/米)的40倍以上。

✅️在手订单:

英伟达LPU方案已明确定点菲利华为Q布主力供应商;与台光、生益、松下等全球头部覆铜板厂商建立稳定合作;传统半导体石英材料已通过AMAT、Lam、TEL三大国际设备商认证,全球市占率约10%。

✅️扩建产能:

规划至2030年具备年产2000万米Q布产能;

第五代合成石英生产线已经建好投产,每年新增产能150吨,六期继续推进。

5、国际复材

国内二代低介电布出货量最大的一家。

✅️现有产能:

二代低介电布(AI服务器高频高速PCB核心材料)国内出货量第一,月产销6月已超60万米,目标年底150万米/月。

✅️在手订单:

核心客户生益科技大幅上修2026年交易额至11.5亿元,其中6-12月计划交易额是1-5月的5.4倍。

公司同时被列为"生益链"和"台光链"的重要供应商。Q1营收22亿元,归母净利润2.7亿元,同比暴增413%。

✅️扩建产能:

公告投资16.93亿元建设高频高速电子布项目,预计2027年建成,届时新增产能3600万米/年。

6、山东玻纤

电子布新玩家

✅️现有产能:

电子布业务目前收入为零,处于专利申报和团队组建阶段。市场之所以关注,核心看点是背后山东能源集团(世界500强第82位)的支持。

✅️在手订单:

传统粗纱客户分散。电子布业务尚无客户导入。

✅️扩建产能:

电子布远期规划数万吨特种布产能,织布机拟通过并购整合解决,时间表未明确。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。