铝电解电容器方向也跟随爆发:

趋势龙头海星股份10连阳涨停,年内已暴涨6倍!

艾华集团5天3板

500多亿市值的江海股份一个多月翻倍

新疆众合5连阳涨停

相较于以上标的,低位仅47亿市值的华金资本,预期差和补涨空间都很大。

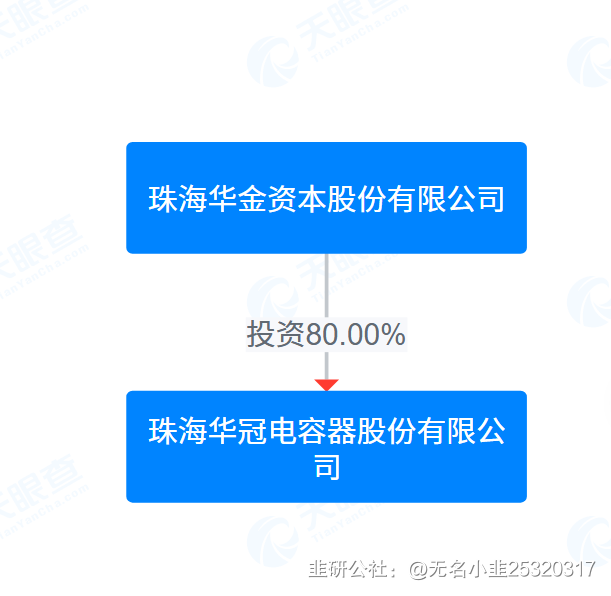

华金资本是被名字耽误的正宗电容股,主营4成都是电容:

而且电容营收和利润都在大幅增长:

华金资本这个子公司华冠电容器,官网就显眼标明了AI服务器电容:

大盘指数强势,势必带动低位券商金融反弹,周四证券板块已经异动过。

后边华金资本也有望成为金融属性的龙头!

----------------------------

算力冲刺下的隐形器件风口:电容

2026年前后,全球围绕大模型和高性能计算的基础设施扩张愈发激烈,新一代高算力服务器在数据中心加速铺开。随着单机功耗和机柜功率密度持续上探,算力系统不再只拼芯片和带宽,更直面能耗上限和散热极限。

在这种背景下,电源管理架构承担的压力明显加剧。高功耗服务器内部要通过复杂的电源转换和细颗粒度的稳压方案,为GPU、CPU、内存和高速接口模块提供稳定供电。任何电压波动或瞬态响应不佳,都会放大为算力损失甚至硬件故障,直接抬升了对高可靠被动元件的需求。

尤其是电容器,从前在整机物料清单中往往被视作“标准件”,如今却成为决定整机性能与稳定性的关键一环。随着高频、高电流、低噪声的供电指标不断提升,通用型电容难以满足高端AI服务器的应用要求,具备高频特性、低等效串联电阻、长寿命的高端品类快速放量,成为算力时代的隐形刚需。

AI服务器为什么离不开高端电容

高性能GPU在执行推理与训练任务时,电流变化呈现出短周期、大幅度、脉冲式的特点。负载切换带来的瞬间电流拉升,往往在微秒乃至纳秒级时间内完成。若电源端响应滞后,电压跌落或过冲容易引发逻辑错误、系统重启甚至器件损坏。

为了在极短时间内完成电流补偿,需要在供电链路上就近配置大量性能优异的电容器,承担去耦、滤波和能量缓冲的任务。传统液态铝电解电容在高频特性、耐温能力、寿命稳定性方面存在短板,在高功耗、高密度服务器中难以长时间工作于极限工况。

因此,固态铝电解电容以及聚合物系列电容逐步进入主流方案。此类产品在阻抗、纹波电流承受能力、耐高温性能和使用寿命上有明显优势,可以更好匹配AI服务器长时间满负载运行的需求。随着单机所需电容数量和单颗规格的持续抬升,高端电容的出货量和价值量正在同步提升。

算力产业链的关注焦点从上游芯片,逐渐外溢至电源管理、散热系统和关键被动元件。在存储、光模块之后,高端电容被视作新一轮受益环节,一些具备技术积累和产能基础的企业加速进入行业视野。

华金资本的产业版图与电容布局

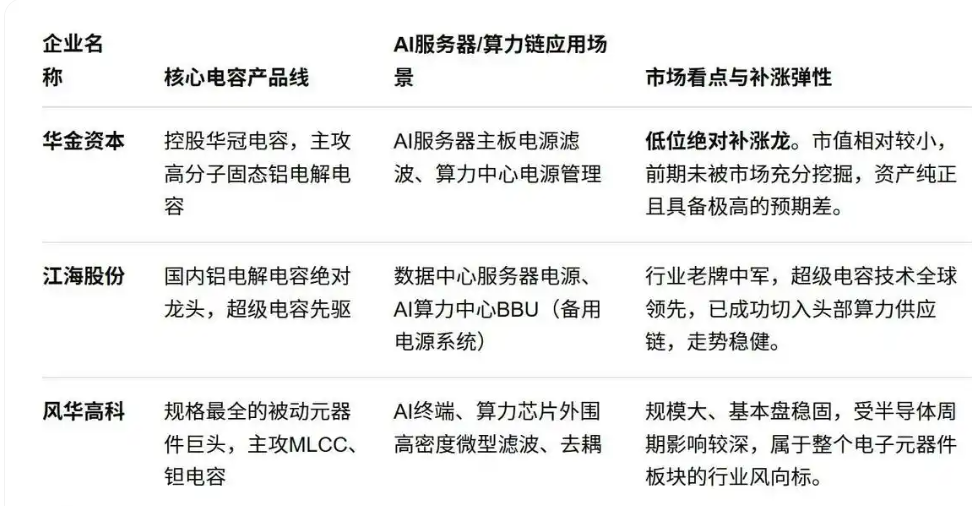

在二级市场认知中,华金资本经常被归类为投资与综合服务类企业,更多被关注其股权投资和公用事业相关业务。实际业务结构中,其持有的高端电子元器件资产值得重新审视。

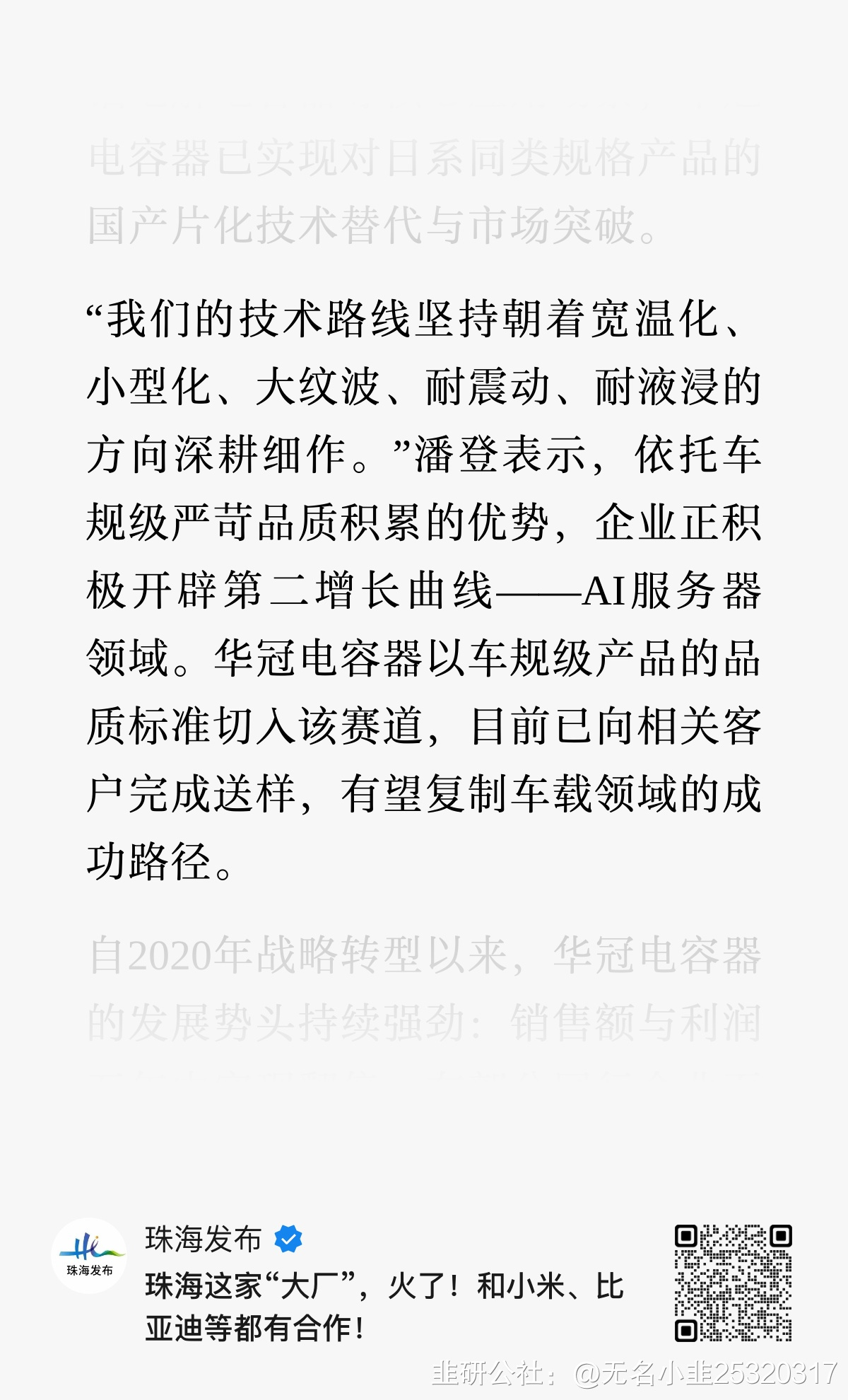

公司通过控股布局,掌握了珠海华冠电容器股份有限公司的经营权。华冠电容长期深耕铝电解电容领域,较早完成高分子固态铝电解电容的量产导入,在原材料配方、导电聚合物工艺以及可靠性控制方面形成了一定积累。这类产品本身就主要服务于对稳定性要求较高的工控、电源和通讯设备,为切入AI服务器打下了基础。

在固态铝电容向高端应用延伸的过程中,产品需要通过更严格的耐压、耐温和寿命测试,同时适配服务器电源板的布局和封装要求。华冠电容正以现有技术平台为起点,面向算力服务器、电源模块等应用场景开展验证与导入工作。随着“国产化替代”和供应链安全诉求强化,本土厂商有机会在部分型号上替代海外品牌,逐步获取订单与认证。

华金资本冠电容形成绝对控制,一旦后者在AI服务器领域实现规模性装机,相关业务增长将直接反馈至上市公司整体业绩,从而带来估值重估空间。这种“投资平台外衣下的半导体元器件资产”的结构,是当前市场对公司认知中的重要差异点。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。