S万邦德(sz002082)S

先说结论,万邦德当前正处于仿制药集采阵痛后向创新药出海爆发的关键转折点。2026年一季度业绩预告的985%净利润增长,则标志着万邦德大概率已成功穿越周期,石杉碱甲系列创新药与医疗器械出海正成为新的增长引擎,股价看高一线。

一、年度业绩洗澡背后有战略深意

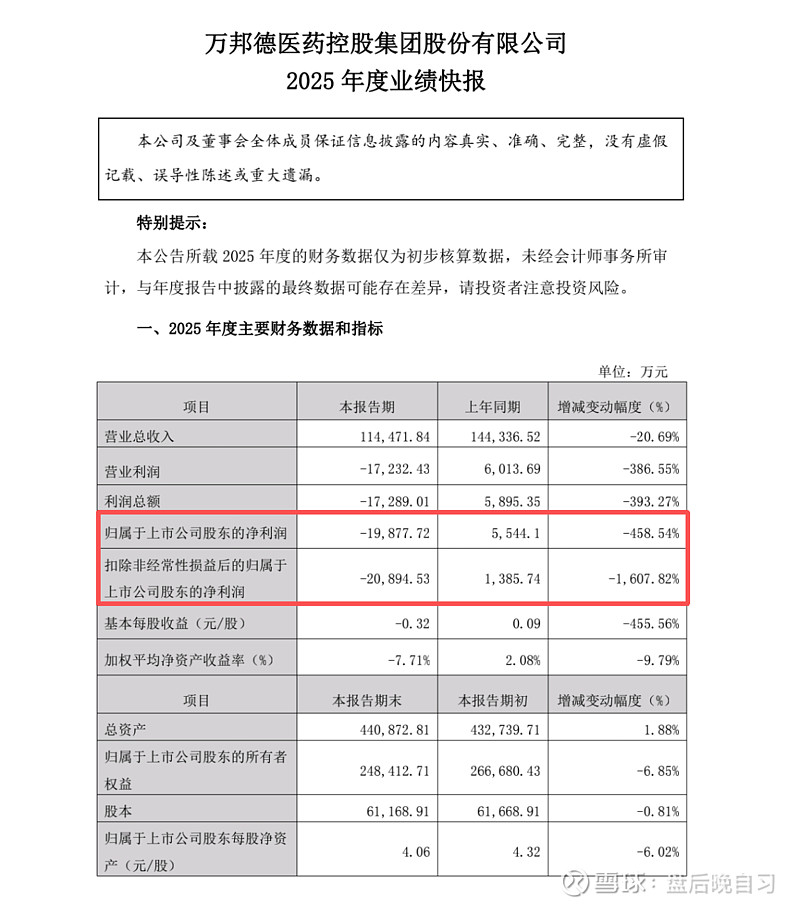

1、主动剥离低效资产,轻装上阵。根据2025年业绩快报,公司实现营收11.45亿元,同比下降20.69%;归母净利润-1.98亿元,同比下降458.5%;扣非净利润-2.1亿元。表面看数据惨淡,但深入剖析,这正是万邦德壮士断腕的主动选择。

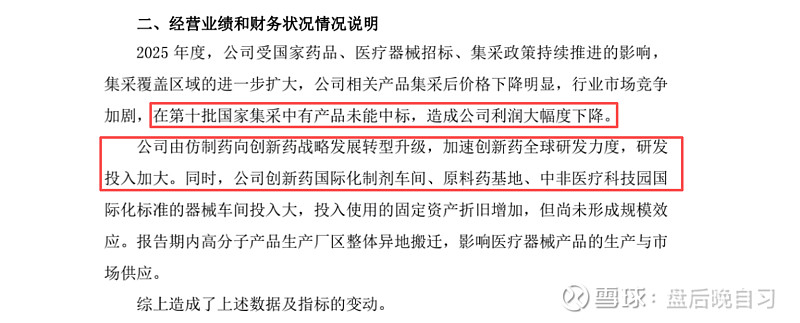

业绩下滑主要系核心产品间苯三酚注射液在第十批国家集采中未能中标,导致销售额大幅下降。这恰恰印证了万邦德正在加速淘汰对集采依赖度高的仿制药,将资源向高毛利的创新药倾斜。

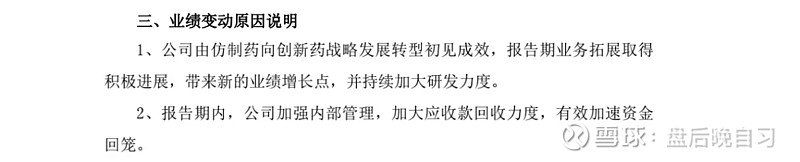

2、一季度业绩反转信号已现,同比增长近10倍。这才是最关键的信号,万邦德发布一季度业绩预告,2026年第一季度归母净利润约1.65亿元,同比增长985.4%;扣非净利润约1.64亿元,同比增长2174.55%。

业绩暴增的核心原因是“公司由仿制药向创新药战略发展转型初见成效,报告期业务拓展取得积极进展”。这意味着石杉碱甲系列新药的市场推广开始放量,或海外授权取得突破。同时,公司加强内部管理,加大应收款回收力度,现金流状况大幅改善,为后续研发和扩张提供了弹药。

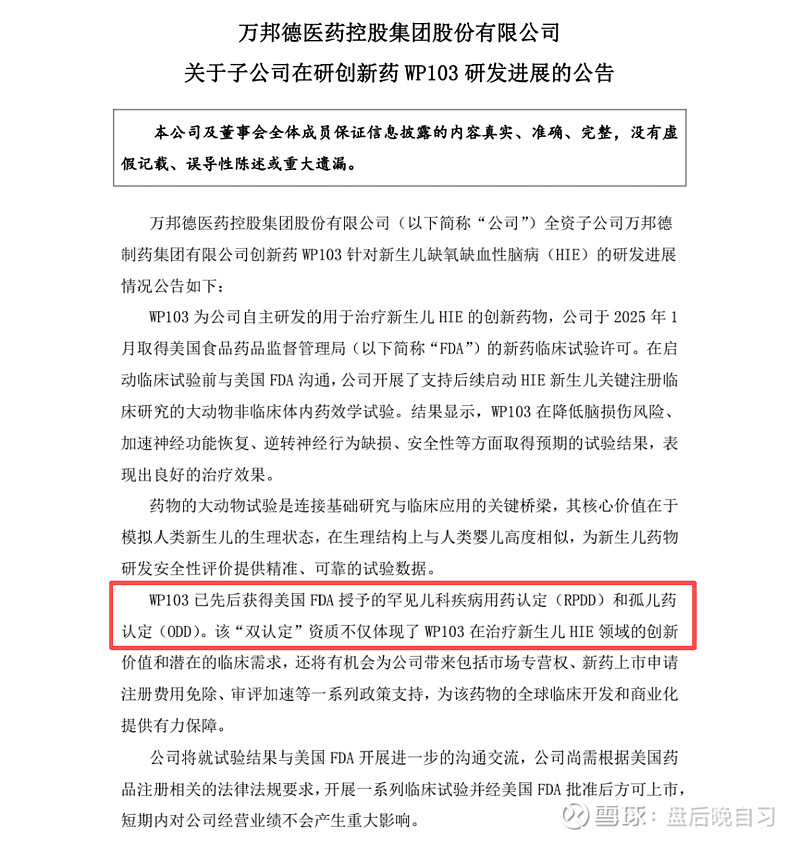

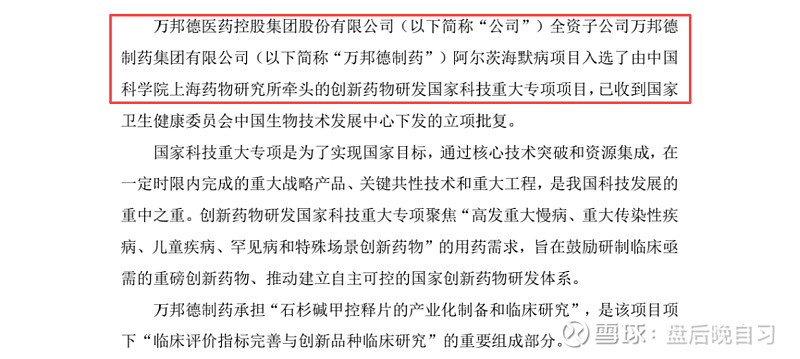

3、核心产品石杉碱甲构筑护城河。万邦德的核心价值不在于当下的利润,而在于其独家、首创的石杉碱甲系列药物。

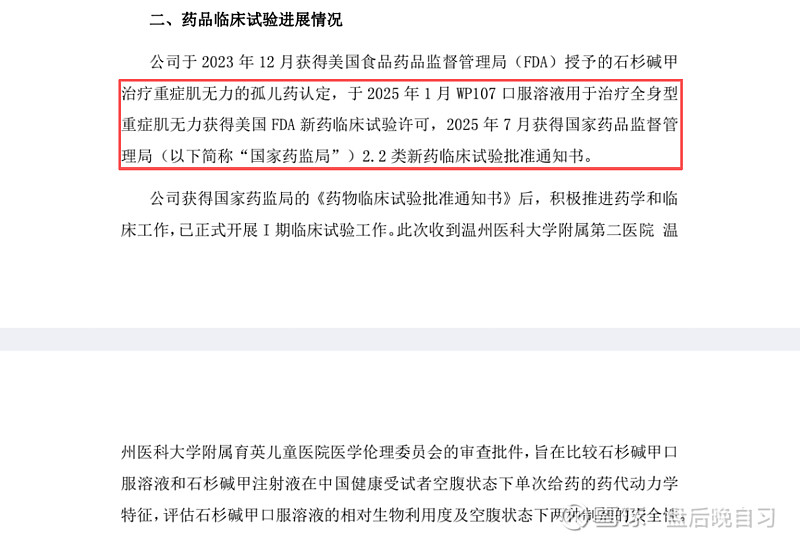

石杉碱甲注射液(WP103)是全球首个用于治疗新生儿缺氧缺血性脑病(HIE)的药物,已获美国FDA孤儿药认定及临床试验许可。HIE全球每年新增约75万中重度患儿,当前无特效药,市场空间巨大。

石杉碱甲控释片是针对阿尔茨海默病(AD),已进入II/III期关键注册临床,是中国目前已知规模最大的AD注册研究。数据显示其可显著改善患者认知功能,且具备抗炎、抗氧化等多重机制。

石杉碱甲口服溶液(WP107)是用于重症肌无力,已获中美双报临床许可,解决了吞咽困难患者的用药痛点。

万邦德手握多个“全球首个”或“中国首个”的创新药,一旦上市或出海成功,估值将迎来重估。

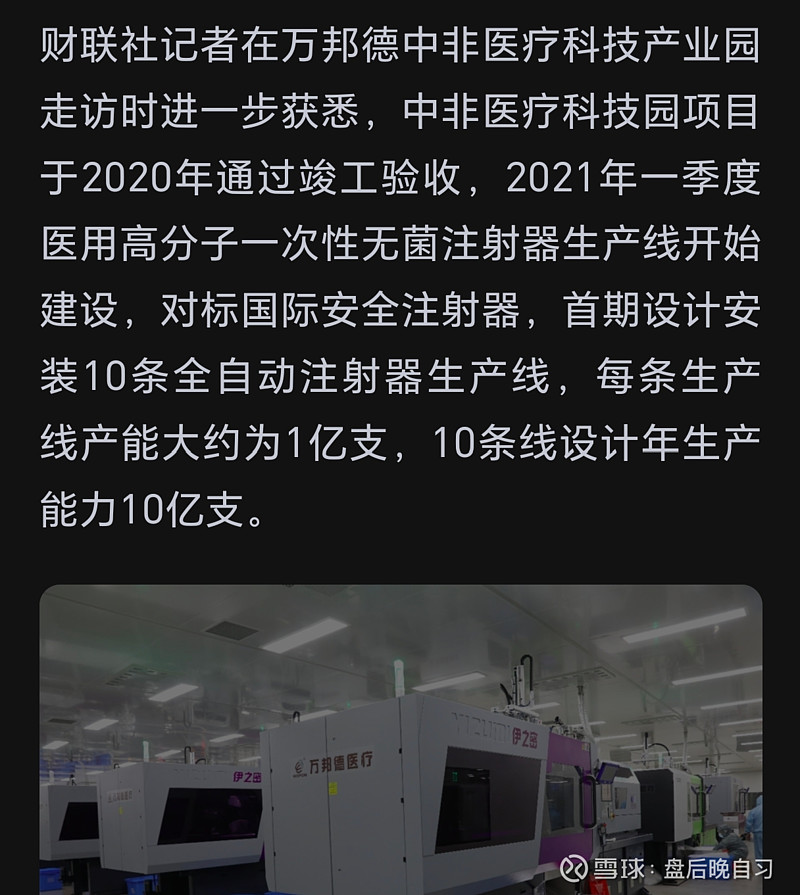

4、医疗器械出海战略的第二增长曲线。注射器产能全球领先,万邦德拥有10条自动化注射器生产线,年产能达12.5亿支。

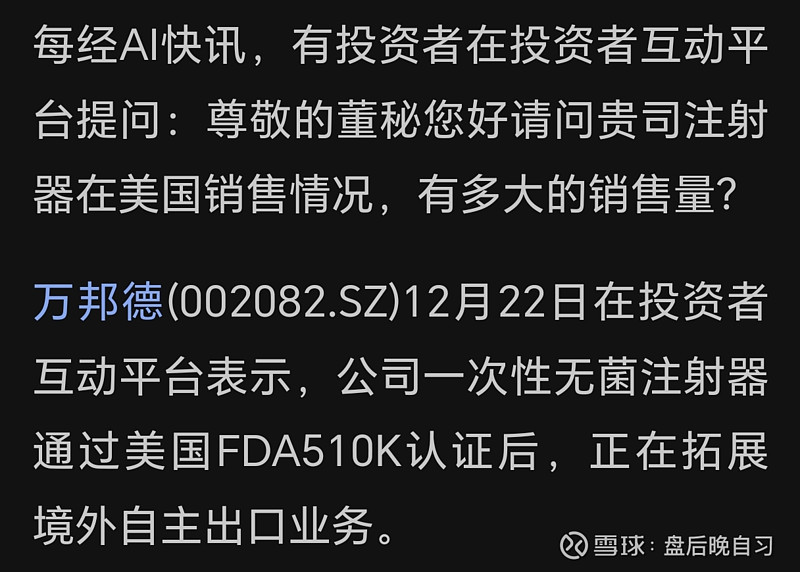

且已通过美国FDA 510K认证,正在拓展境外自主出口业务。

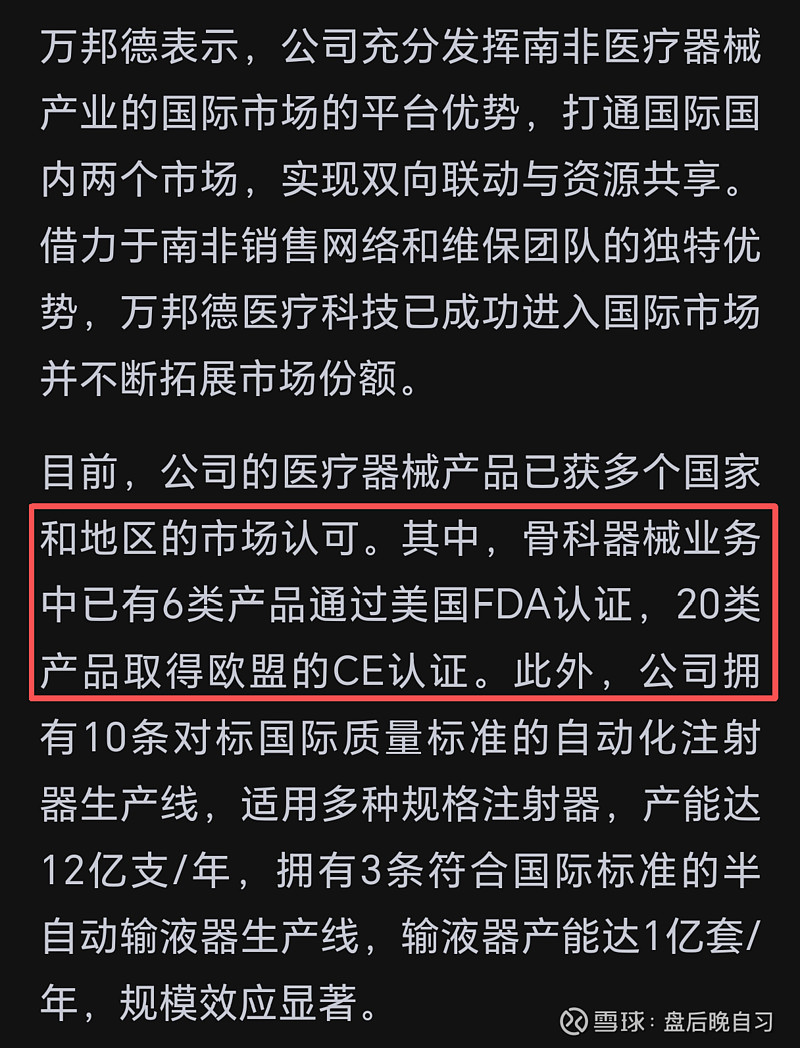

骨科器械方面,已有6类产品通过美国FDA认证,20类产品取得欧盟CE认证,借助南非销售网络打通国际市场。

二、为什么现在值得被重视?

一是2026年一季度利润预告的10倍增长,彻底扭转了市场对万邦德的悲观预期,证明其创新药战略是成功的。

二是估值等待修复,当前股价对应2026年动态PE(基于一季度业绩年化估算)仅17倍,远低于创新药企平均30-50倍的估值水平,存在巨大的戴维斯双击机会。

三是石杉碱甲系列药物获得FDA孤儿药认定,享有7年市场独占权、税收抵免等红利,出海逻辑顺畅。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。