在人工智能技术高速发展的时代背景下,全球存储产业正经历着前所未有的结构性变革。近期,三星电子罢工危机、台积电上调AI芯片市场预期、利基型存储产品价格大幅上涨等一系列事件接连发生,共同勾勒出一幅由AI需求驱动、产业格局深度调整的行业图景。这些变动不仅关乎单个企业的经营策略,更对全球科技产业链的发展走向产生深远影响。

近日,三星电子因工会罢工威胁启动减产计划,这一事件迅速引发全球半导体行业的高度关注。与传统制造业不同,芯片生产具有极强的连续性,一旦生产中断,不仅会造成大量在制晶圆报废,还可能引发全球存储供应链的连锁震荡。三星此次采取限制新增晶圆投入、聚焦高带宽内存(HBM)等高端产品的策略,表面上是应对罢工的应急之举,实则折射出存储行业在AI转型期的战略转向。AI时代的到来,使HBM成为市场焦点。三星的竞争对手SK海力士凭借HBM产品实现了利润的大幅增长,其2025年发放的巨额年终奖更是成为此次三星罢工的直接诱因。数据显示,尽管HBM在DRAM总出货量中占比仅约14%,但其销售额贡献已超过40%,成为企业盈利的核心引擎。SK海力士计划于2026年下半年推出HBM4E样品,并于2027年实现量产,这无疑给三星带来了巨大的竞争压力。

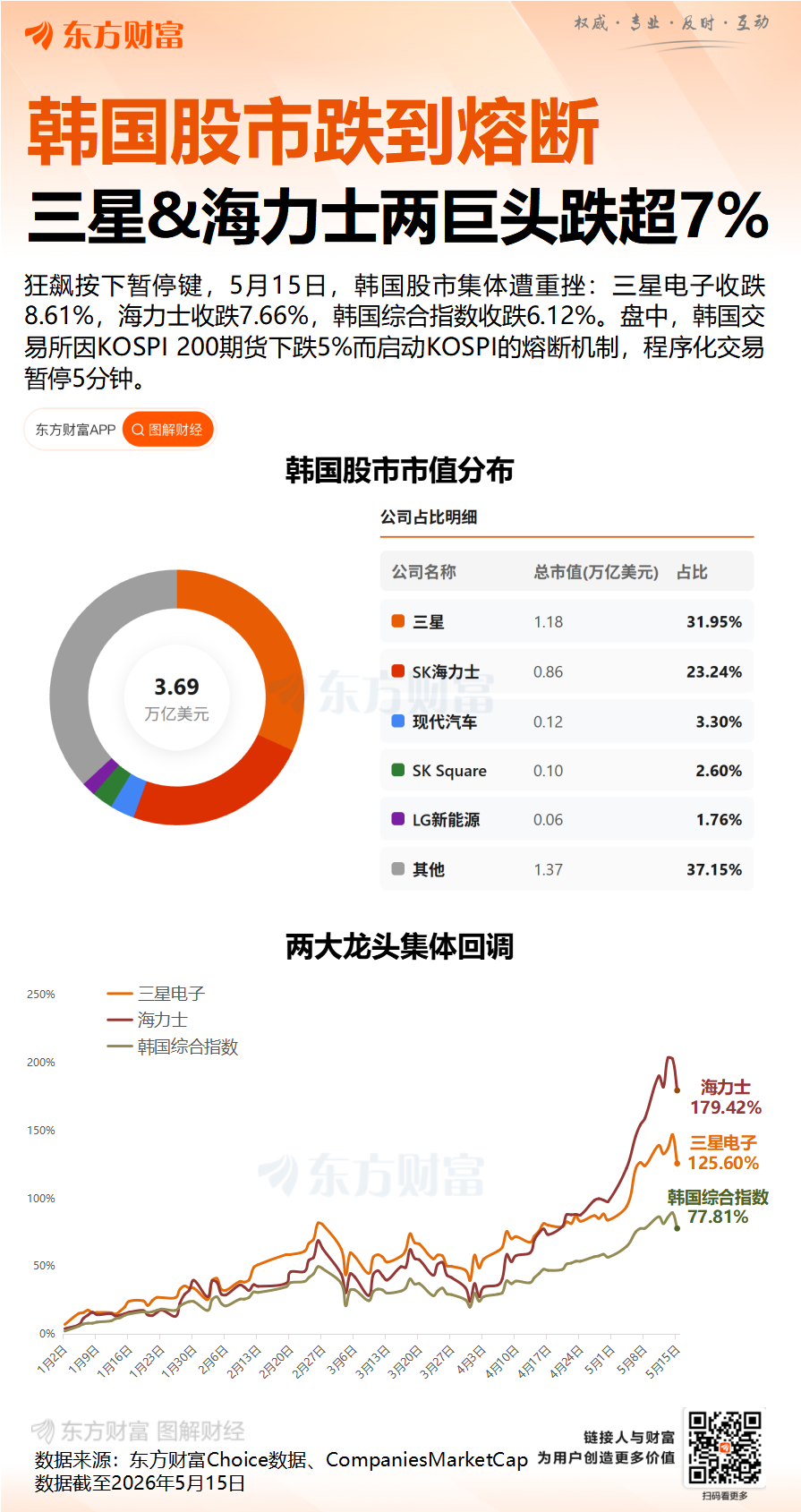

此次罢工事件,本质上是企业在AI转型过程中遭遇的内部利益再分配难题。在存储行业向高端化、智能化演进的关键阶段,企业必须在短期生产稳定与长期战略布局之间寻求平衡。三星的减产措施虽然能够在一定程度上缓解罢工带来的冲击,但也可能错失AI存储市场的关键发展窗口期。如何在保障员工权益的同时,加速技术创新与产业升级,成为三星必须解决的核心问题。罢工事件给股价带来的更是“巨震”:

台积电最新预测显示,受AI技术推动,2030年全球芯片市场规模将突破1.5万亿美元,较此前预期上调50%。2022年至2026年间,人工智能加速器晶圆需求预计将增长11倍。这一数据不仅印证了AI技术的强大驱动力,也揭示了存储行业未来巨大的增长潜力。AI算力的爆发对存储技术提出了更高的要求。HBM、先进封装等技术成为AI芯片不可或缺的支撑。台积电指出,其先进封装技术CoWoS在2022至2027年间的复合年增长率将超过80%,该技术广泛应用于英伟达等企业的AI芯片中。随着AI应用从训练向推理延伸,Agent系统、多模态处理和长上下文任务的普及,Token消耗与推理负载将持续攀升,进一步拉动算力需求增长。在AI算力投资逐步基础设施化的趋势下,GPU、HBM、高速交换芯片、电源管理及先进封装等环节将持续受益。与上一轮云计算周期偏重4月份,台积电上调了全年营收指引,并表示全年资本支出将趋向现有预测区间上限,该区间上限高达560亿美元,传递出管理层对全年经济前景的正面预期。

有券商表示,当前,AI算力投资正逐步由阶段性建设转向长期基础设施化,GPU、HBM、高速交换芯片、电源管理及先进封装等环节有望持续受益。与上一轮云计算周期相比,本轮AICapex在持续扩张训练集群的同时,推理侧需求占比亦明显提升,而Agent、多模态及长上下文应用普及亦有望进一步提升Token消耗与推理负载,推动算力需求持续增长。训练集群扩张不同,本轮投资更强调推理端的性能与效率。这意味着芯片行业需要在高性能、高可靠性与低功耗等方面实现全面突破,以适配AI技术的快速演进。算力芯片、存储芯片、传输芯片作为AI基础设施的核心组成部分,正迎来前所未有的发展机遇与严峻的技术挑战。三者协同演进,将从根本上决定AI技术落地的速度、效率与普及程度。

三、利基存储的逆袭:被AI唤醒的“沉睡市场”

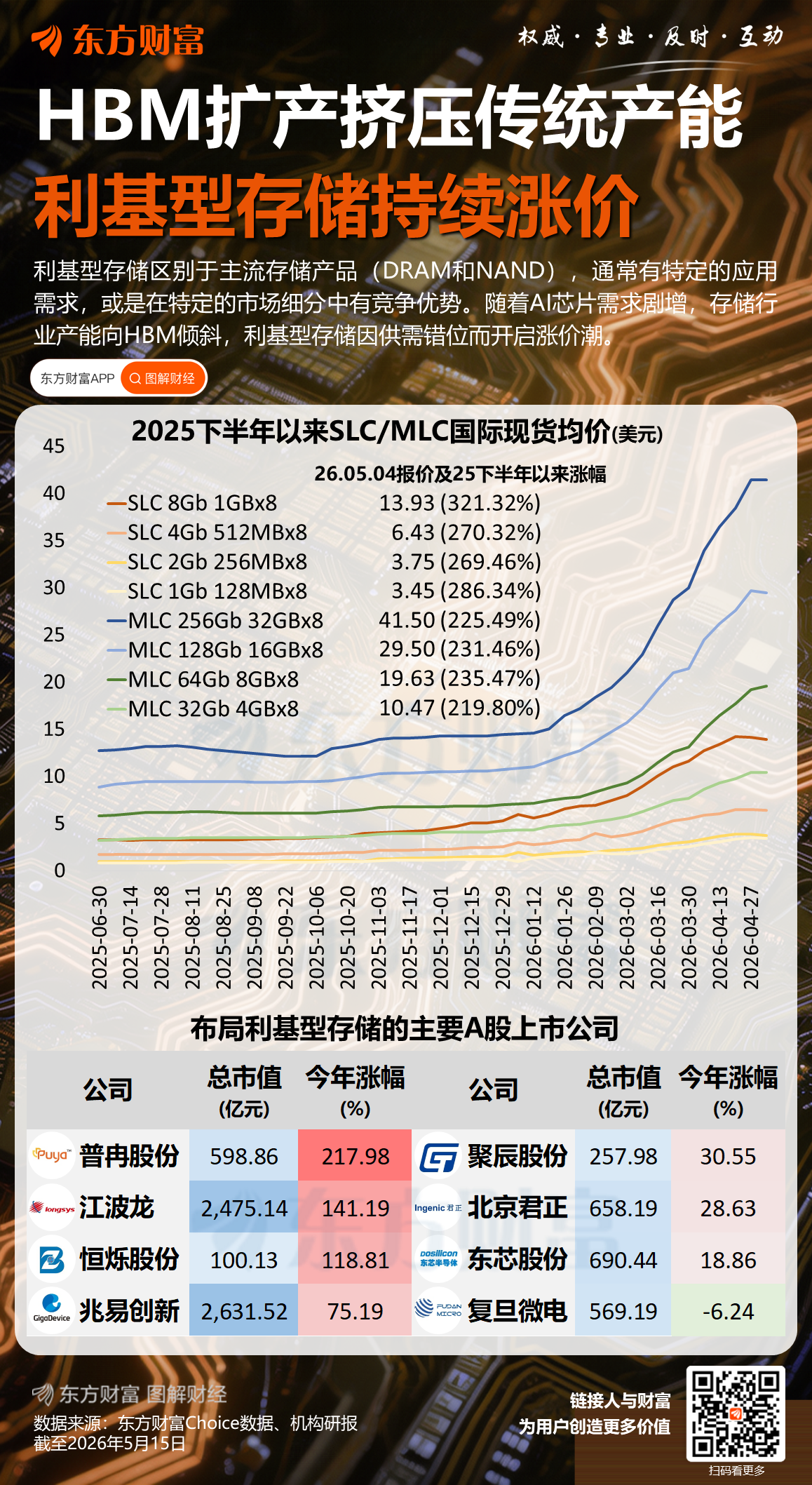

当全球目光聚焦于三星罢工与高端存储市场竞争时,利基型存储市场正悄然上演价格飙升的“逆袭”剧情。受三星等国际原厂停产成熟制程产线的影响,MLC NAND价格在一年内累计涨幅达280%,SLC NAND预计年内再上涨120%。这场涨势打破了利基存储长期供需稳定的格局,凸显了AI时代存储需求的多元化趋势。利基型存储以小容量、高可靠性与长生命周期为特征,广泛应用于工业控制、车载系统、网络通信及人形机器人关节等关键领域。过去,由于市场规模相对较小,利基存储并未受到存储巨头的足够重视。然而,随着AI技术在工业自动化、自动驾驶、智能网联等场景的普及,对高可靠性存储的需求急剧上升。加之利基存储的技术特性使其难以被大容量主流产品替代,市场供需矛盾日益尖锐。

国际厂商将产能集中于HBM与高端服务器DRAM,导致利基存储供应出现断层。三星于2025年一季度宣布停产MLC NAND产线,成为此次价格上涨的直接诱因。下游客户为确保供应链稳定,纷纷启动防御性备货,部分产品采购周期由3个月延长至半年以上,进一步加剧了市场紧张局势。在这一变局中,国产存储厂商迎来了历史性的发展机遇。兆易创新、东芯股份、北京君正等企业长期深耕利基存储设计领域,具备较强的技术积累与市场响应能力。随着国际产能的转移,国产厂商有望填补市场空白,实现从“跟跑”向“并跑”乃至“领跑”的跨越。

综合近期一系列行业动态可见,全球存储市场正处于深刻变革期。AI需求的爆发、产业结构的调整与竞争格局的重塑,共同构成了当前复杂的产业图景。从短期来看,三星罢工可能加剧全球存储供应紧张,尤其是HBM等高端产品价格或将进一步上行。利基存储的价格上涨也将对下游应用企业造成一定的成本压力。但从长期视角观察,这些变动将推动行业向高端化、多元化和智能化方向发展。对于存储企业而言,必须紧跟AI技术发展趋势,加大研发投入,加快产品迭代速度。在高端存储领域,企业需要持续提升HBM的技术性能与产能,以满足AI算力需求;在利基市场,则应聚焦细分场景变化,深化与下游客户的协同合作,提供定制化的存储解决方案。

对于国产存储厂商而言,当前的行业变局是实现弯道超车的关键契机。随着国际原厂产能的转移,国产企业可凭借成本优势、技术积累与本地化服务,逐步扩大市场份额。同时,国产厂商亟需加强技术创新,提升产品质量,打造具备全球竞争力的品牌。唯有紧跟时代步伐、勇于创新、积极应对变局的企业,方能在这一轮产业重塑中脱颖而出,成为引领未来的行业先锋。

注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。