300454深信服

【快速导读,不想细看直接看重点】

简单说下我主要聊四个自己跟踪很久的核心逻辑:一是公司管理层诚意足,创始团队多年一股没卖,叠加无上限回购,底部安全垫很厚;二是去年存储价格低位囤了大量内存、SSD,再加上自研内存优化技术,今年硬件涨价反而利好下半年毛利;三是公司不是蹭 AI 热度,内部成立了多个独立 AI 研发团队,从底层超融合、算力调度到智能体、AI 编程、安全全都自研打通,政企内网场景基本没有对手;四是去年已经扭亏,今年一季度营收高增、亏损大幅收窄,现在下跌纯粹是成长股集体被资金抛弃,基本面没出问题。

可以先看看下图了解下深信服:

炒股这么久,最怕实控人解禁就减持跑路,但深信服这点在计算机公司里算少见。很多人分不清早年外资机构减持和创始人套现,这里说清楚:何朝曦、熊武、冯毅三位创始人是大学同学,上市解禁至今没有任何一笔减持操作,不管股价高低,全程锁仓持有。早年离场的只是上市前进来的美元财务投资机构,和创始团队没有半点关系。

除了创始人长期持股,公司今年的回购也很实在。业绩交流会管理层直接表态,只要股价低于 120 元,回购不会停,没有金额上限,回购得来的股份全部留给核心研发、销售员工做股权激励,用来留住 AI、虚拟化方向的技术人才。

另外补充个细节,2025 年公司经营现金流创下历史新高,手里现金充足,股权质押比例极低,财报披露常年拿到深交所 A 级评价,不存在暴雷隐患。简单讲,现在这个位置有创始人、公司回购两层兜底,往下的下跌空间很有限。

二、容易被忽略的周期红利:去年底部囤足硬件,下半年利润弹性看得见今年行业最大的变化就是服务器、DDR 内存、企业级 SSD 持续涨价,市面上做一体机配套的同行,毛利普遍被压缩,唯独深信服提前布局,反而吃到周期红利。

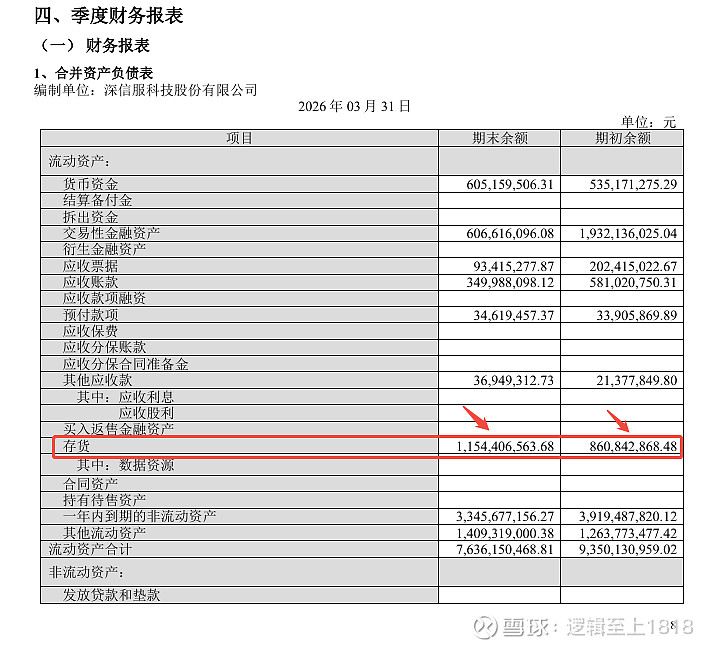

翻看近两年财报数据就能看明白:2024 年末存货只有 3.4 亿,2025 年存储行情低谷时公司主动备货,年末存货直接涨到 8.61 亿,同比涨 153%;2026 年一季度继续补充,存货来到 11.54 亿(见下图)。库存里面大头都是 2025 年低价拿货的内存、NVMe 固态、服务器配件,成本远低于现在市场现货价。

这里给大家算一笔实在账:公司对外做一体机、算力项目报价是按照当下硬件市场价定的,但结转成本用的是去年低价囤的货,中间的差价都会转化成下半年净利润。而且公司采购策略很克制,当下硬件涨价阶段,不会盲目高价大批量囤货,只根据在手订单少量补缺,同时和上游签长协锁价,优先消化手里的低价库存,不会稀释周期带来的利润优势。

再加上市政企项目的交付规律,全年七成左右的一体机、AI 算力设备交付集中在 7 到 10 月,业绩兑现节奏很清晰:

1.

8 月中报:低价库存逐步结转,云业务毛利率环比修复,二季度亏损幅度会比机构预期更小;

2.

10 月三季报:大批量低价硬件集中结转,叠加 AI 项目收入确认,单季度有希望实现盈利。

现在不少公司所谓 AI 业务只是附属小部门,做点 Demo 炒概念,但深信服内部成立多个AI 产品研发部,单独预算、独立迭代、专门负责商业化落地,从底层硬件到上层应用形成完整闭环,这也是政企私有化赛道它很难被替代的关键。

以下是据我的了解认知,拿了几个重点的AI产品来说下:

1. AI 超融合(底层基座)未来一定是智能体时代,深信服的AI超融合是真正可落地的 Agent 运行环境,不是另起一套孤立集群体系,而是在企业现有分区分域的IT架构中自然生长、平滑演进,构建统一承载通算应用和Agent应用的一体化底座。

AI 超融合平台今年进行 AI 大改造:vCPU 资源调度、自研内存分层优化、冷热数据自动流转,同步配套vGPU 虚拟化方案与EDS 全闪统一存储两大核心硬件配套产品。

先说 vGPU 虚拟化:可实现单块物理 GPU 拆分给多个虚拟终端共享,适合绝大多数政务、国企轻量化 AI 推理、设计渲染场景,直接降低客户前期硬件采购投入。

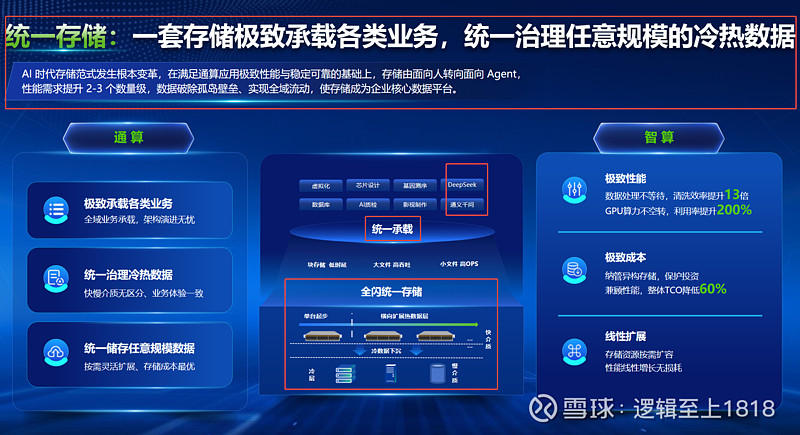

再说下自研 EDS 全闪统一存储,对应官方统一存储整套方案,也是适配 AI Agent 时代的核心底层支撑:

当下 AI 行业存储需求已经彻底变革,存储不再只面向传统业务,全面转向支撑大模型、智能体运行,算力侧性能需求直接提升 2-3 个数量级,EDS 这套统一存储刚好解决行业全部痛点:

全域业务统一承载:一套存储同时兼顾通算、智算两大场景,数据库、AI 质检、大模型推理、影视制作、基因测序等大小业务全部兼容,块存储、大文件、小文件场景全覆盖,架构迭代不用重复更换存储设备;

冷热数据全自动统一治理:系统自动识别数据冷热分层,热数据留在高速快介质保障大模型推理低延迟,冷数据自动下沉低成本慢介质,快慢介质无感知切换,客户使用体验完全一致;

任意规模线性扩展:单机起步,横向无限扩容热数据层、冷存储层,按需灵活叠加硬件,全程性能线性增长无损耗,存储整体采购、运维 TCO 直接下降 60%;

智算场景极致提效:专门针对 GPU 算力做深度适配,数据清洗效率提升 13 倍,彻底杜绝 GPU 算力空转,GPU 资源利用率直接提升 200%,同时纳管异构存储,保护客户原有硬件投资。

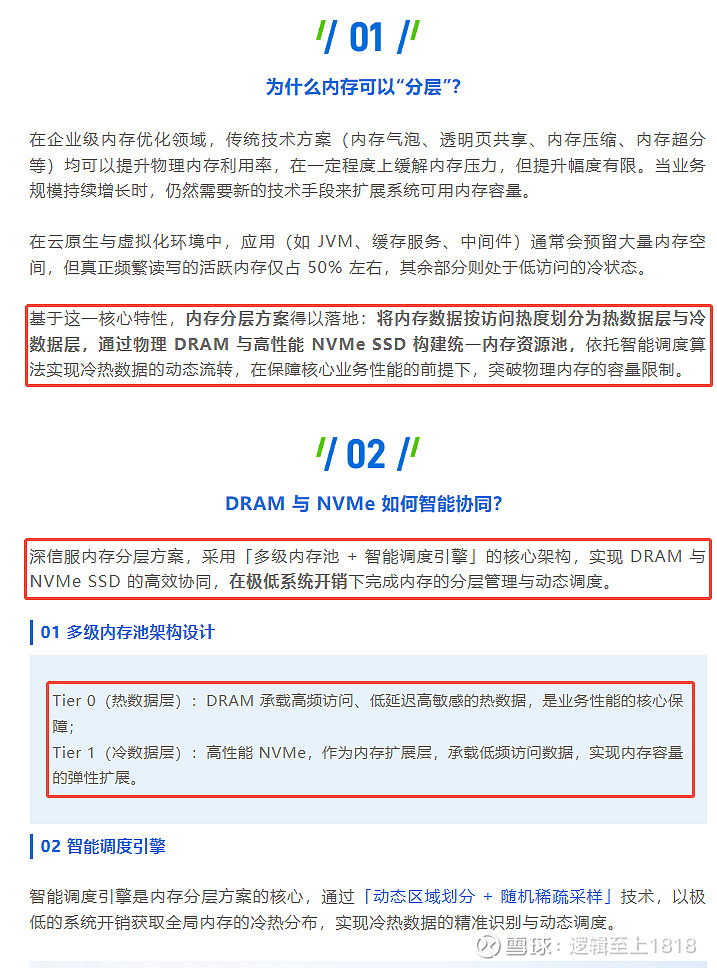

再搭配独家内存分层技术,是对冲今年内存涨价的关键:传统政企跑 AI 业务要堆大量高价 DDR 内存,公司这套算法可以把低频缓存数据下沉到 EDS 低成本 SSD 存储层,同等业务规模下,能减少三成到一半的内存采购量。既降低客户部署成本,也能最大化消耗公司去年囤的低价内存、SSD 硬件,双重增厚毛利。配套落地产品还有 vCPU 虚拟化、EDS 全闪统一分布式存储。

再重点说下内存分层这项独家技术,也是对冲今年内存涨价的关键:传统政企跑 AI 业务要堆大量高价 DDR 内存,公司这套算法可以把低频缓存数据下沉到低成本 SSD,同等业务规模下,能减少三成到一半的内存采购量。详细可以看公司官方公众号文章:网页链接{深度解析 | 不加"DRAM",物理内存可用容量如何翻倍?——深信服内存分层技术揭秘}

核心产品是 AICP 全域算力网关,专门面向私有化大模型做全链路调度、资源管控、成本治理,和底层 vGPU 虚拟化分属两条独立技术线,互不混淆。

这里重点讲行业稀缺的Token 全生命周期治理能力,也是政企落地大模型绕不开的硬性需求:

平台实现全局 Token 统一接入、统一治理管控,依托细粒度全链路监控拿到完整资源可见性,这是精细化管控的基础;而压降 Token 开销、控制 AI 推理总成本,正是整套调度系统核心设计目标。长期来看,企业各业务部门、研发团队,都能依托这套标准化 Token 管控体系,搭建适配 AI 业务的全新内部资源考核与成本治理范式,从机制上避免算力资源无节制消耗。整套网关负责统筹全部模型推理、对话请求、跨部门算力配额分配,解决政企私有化大模型普遍存在的资源滥用、成本不可控、多模型调度混乱等痛点,今年大型政企、能源央企千万级算力项目基本都会标配这套平台。

这里很多人分不清两条核心产品,专门分开讲清楚,避免混淆:

第一,SF-FastGPT

商业版:定位私有化大模型底座、智能体孵化平台,企业可以快速搭建专属行业知识库,作为前面企业 AI 智能体的底层支撑,针对政企做了信创适配、安全加固,区别于开源免费版本,有完整售后和合规保障。主要做企业 AI 智能体,包含内网知识库问答、自动化运维、业务流程辅助办公这类应用。全部私有化内网部署,数据不出域,符合央企、金融、政务的保密要求,目前已经在多个省级单位、能源企业、地方银行试点落地,纯软件属性居多,毛利水平更高,是今年重要增量。

第二,CoStrict AI

智能编程平台:专门给政企运维、开发人员使用,自动生成代码、修正脚本、优化自动化运维程序,降低企业 IT 团队开发成本。

公司这条线的价值:一套平台同时覆盖私有化大模型搭建、智能体孵化、AI 辅助代码开发,补齐了公司从算力底座、安全防护、上层应用到自主开发工具的完整生态,同行大多只能做到单一环节,很难复刻整套体系。

整体看下来,深信服是 A 股少有的研发架构、产品落地、商业化进度完全匹配的政企全栈 AI 厂商,从底层硬件优化到上层 AI 应用、开发工具全部自研,内网私有化赛道几乎没有同级对手。

公司最早落地成熟的 AI 业务,AI时代的创新就是安全 GPT,针对大模型使用过程中的提示词注入、内部数据泄露、网络攻击做防护。依托公司常年高毛利率的网安业务,属于政企上线 AI 系统的硬性合规要求,客户复购稳定,能对冲硬件一体机业务偏低的毛利。

安全产品作为公司的发家业务,已过了最低迷时期:

1. 这几年国内整个行业低迷,因为合规红利见顶、政企预算收缩以及某些企业恶意搞价格战内卷;

2. 2026年是复苏年、利润逐步修复,上半年大部分网络安全公司的Q1业绩数据已显企稳迹象;

3. 国外的网络安全公司两大龙头早已新高。

四、三条核心业务主线,支撑全年业绩持续改善1. AI 超融合:公司基本盘,IDC 数据显示超融合、分布式存储市占率连续多年国内第一,信创机房替换、老旧服务器改造需求持续存在,二季度信创相关订单环比回暖,也是消耗低价内存、SSD 库存的主要载体。

2. AICP 算力网关:第二增长曲线,政企涉密算力项目大多不公开招标,从行业峰会、业绩交流会的反馈来看,已有数十家单位落地千万级试点项目,个人预估公司全年给算力业务定下 10 亿以上收入目标,下半年各地集中招标,叠加自家低成本硬件,中标优势明显。

3. AI 安全:稳定现金牛,大模型合规防护属于硬性采购需求,持续拉高公司整体综合毛利率,加快减亏、盈利节奏。

五、业绩拐点已经确认,当下下跌只是市场风格问题不少人只盯着一季度短期亏损就看空,忽略了持续向上的基本面趋势:

1. 2025 年全年成功扭亏,扣非净利润同比接近三倍增长,拐点已经坐实;

2. 2026 年一季度营收同比增长 28.91%,创下近几年同期新高,亏损同比缩减 74%;

3. 最能体现公司韧性的一点:今年硬件全线涨价,一季度综合毛利率仅仅小幅下滑 0.06 个百分点,足以证明低价库存 + 自研技术对冲成本的效果。

现阶段持续阴跌,本质是成长股集体被资金抛弃、市场偏爱低估值顺周期板块,叠加量化资金放大波动,属于系统性情绪杀估值,公司自身经营、长期赛道逻辑没有出现任何破坏。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。