利通电子暴涨核心原因深度拆解

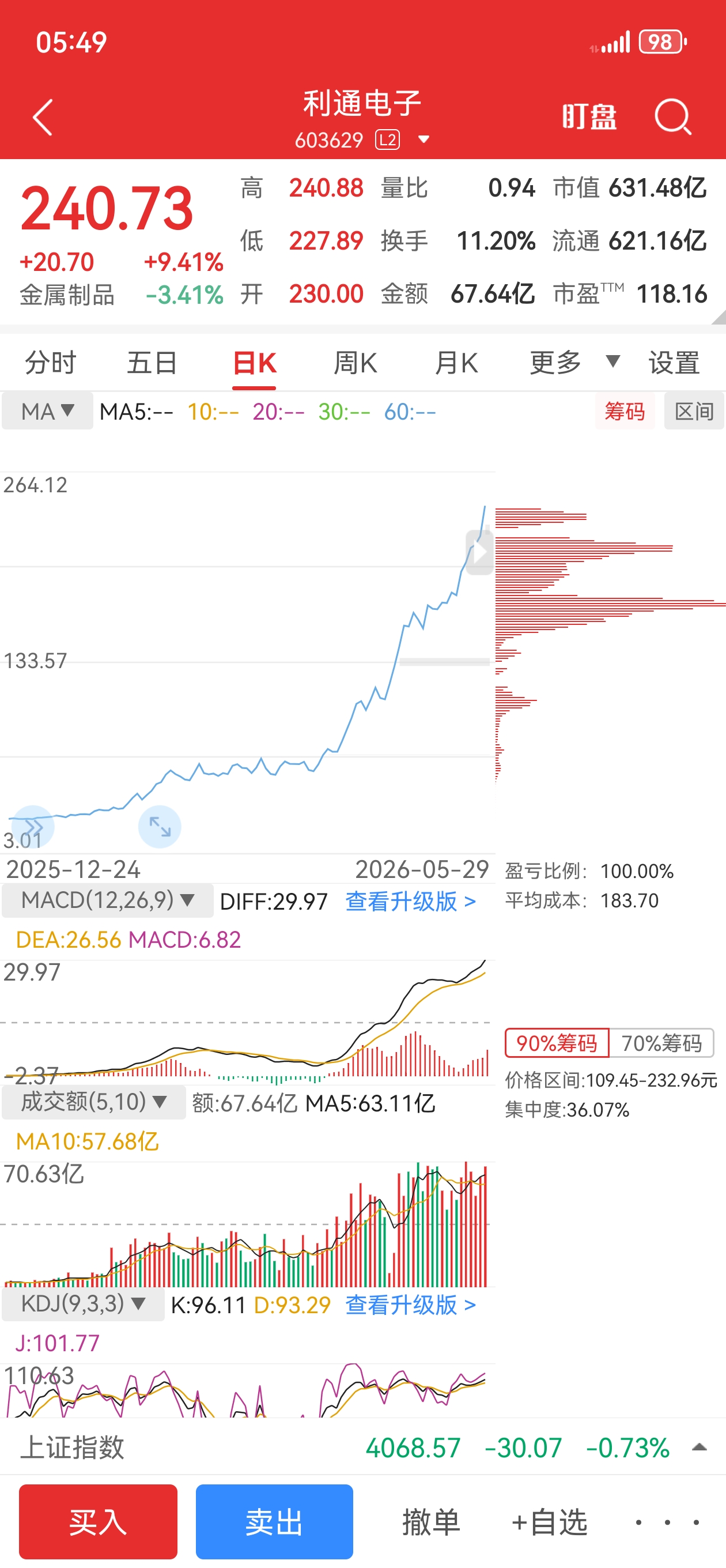

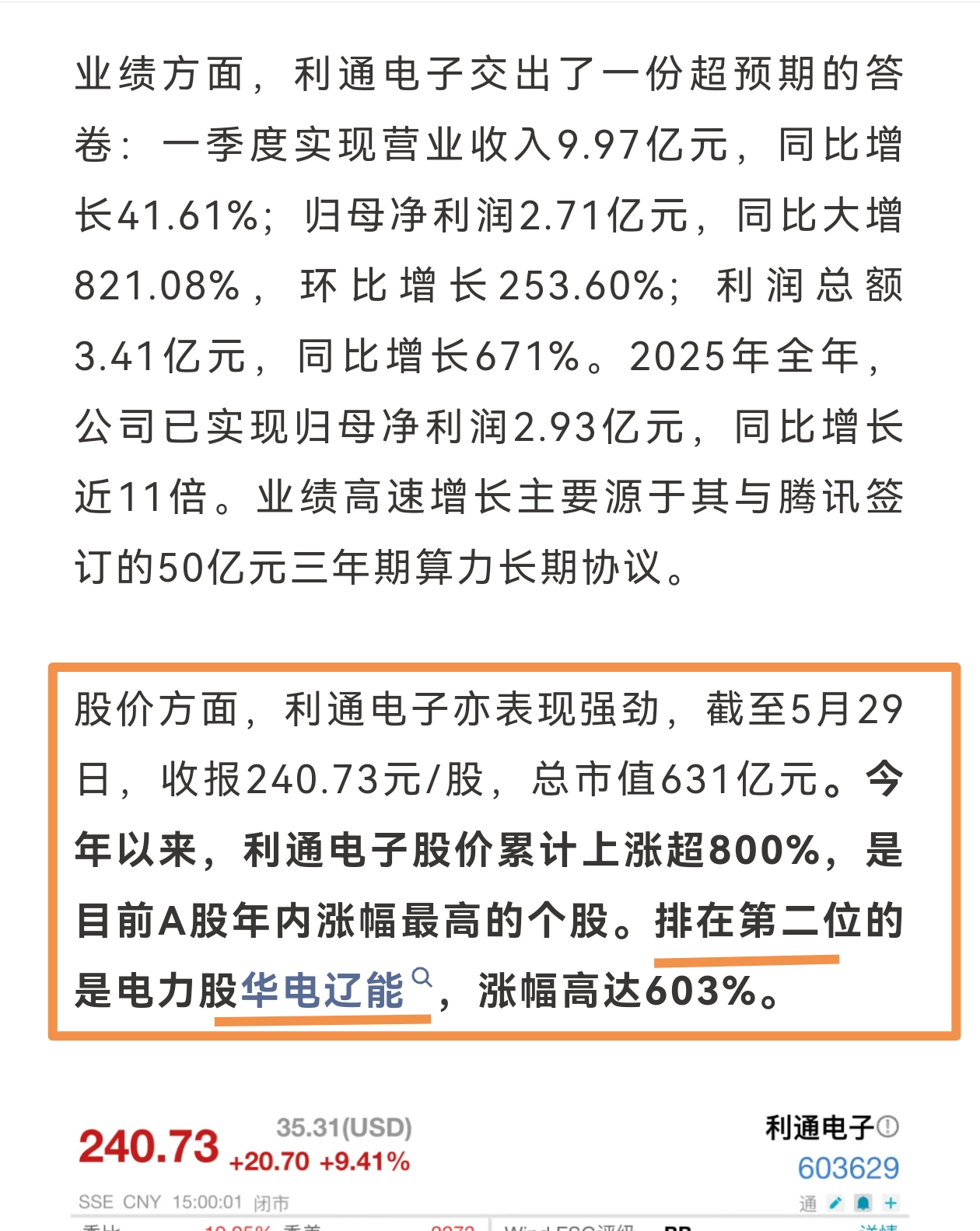

截至2026年5月29日,利通电子年内涨幅超800%,成为A股年内“涨幅王”,这轮行情并非单纯资金炒作,而是**“业务转型+业绩爆发+稀缺壁垒+资金共振”**共同推动的结果。

一、核心驱动:从传统制造到AI算力龙头的“华丽转身”

利通电子原本是液晶电视精密金属结构件制造商,2023年跨界切入AI算力租赁赛道后,彻底重塑了增长逻辑:

1. 下游锁定确定性:腾讯50亿三年期算力长协

公司与腾讯签订了2025-2027年累计50亿元的算力服务订单,锁定了未来三年的核心收入来源,出租率锚定100%,直接消除了市场对算力业务“订单不稳定”的担忧,为业绩增长提供了极强的确定性。

2. 上游手握稀缺壁垒:英伟达Preferred级合作伙伴资质

子公司世纪利通是中国大陆唯一获得英伟达“Preferred级别”认证的AI云合作伙伴,可优先获得H100/B100/GB200等高端GPU配额,交付周期比同行短6-12个月,解决了算力行业最核心的“拿卡难”问题,构建了同行难以复制的资源壁垒。

3. 业绩兑现超预期:算力业务驱动利润暴增

2025年公司归母净利润同比增长近11倍,2026年一季度归母净利润2.71亿元,同比大增821.08%,环比增长253.60%,几乎全部来自算力业务,毛利率飙升至46.23%,同比提升27.25个百分点,业绩增速完美匹配股价涨幅。

二、市场层面:算力赛道高景气+资金抱团共振

1. AI算力赛道的“天时”红利

2026年AI大模型、AI应用持续爆发,算力需求呈指数级增长,算力租赁成为最具确定性的高景气赛道,市场对具备“大厂订单+英伟达资质”的标的给予了极高的估值溢价。

2. 稀缺性带来的资金抱团效应

同时具备“腾讯长协+英伟达高等级资质+业绩兑现”的标的在A股极为稀缺,利通电子成为机构和游资共同认可的“算力龙头”,资金持续涌入推动股价走出连板行情,年内多次出现涨停,成为市场情绪标杆。

3. 轻资产模式的高增长预期

公司采用“直租+转租”的轻资产运营模式,通过第三方出资搭建算力集群,自身负责托管运营,快速实现了算力规模从2024年初的1.3万P到2026年的3.8万P的扩张,这种模式被市场解读为“低成本、高弹性”的增长路径,进一步放大了估值想象空间。

三、关键风险提示(需警惕的隐患)

暴涨背后也隐藏着不容忽视的风险,公司已多次发布交易异常波动提示公告:

- 大客户依赖风险:腾讯订单占算力业务收入的70%以上,若合作发生变动,将对业绩造成重大影响。

- 高负债扩张风险:截至2026年一季度末,公司资产负债率已达75.1%,高杠杆扩张模式存在一定的财务压力。

- 算力业务真实性争议:部分市场分析质疑公司算力规模与资产负债表的匹配度,二手转租业务的实际毛利率也存在争议。

- 估值泡沫风险:当前股价已充分反映了未来三年的增长预期,一旦业绩增速不及预期或算力行业景气度下滑,股价面临大幅回调的风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。