S欧莱新材(sh688530)S

欧莱新材刚走完上市首亏的这一关,2026年一季度由亏转盈,而市场里依然还有人在拿2025年的亏损给它贴标签。可以明确说,欧莱新材已经不仅仅是困境反转,更是进入收获期的明确信号。

一、先看业绩2025年亏什么,2026一季度赚什么

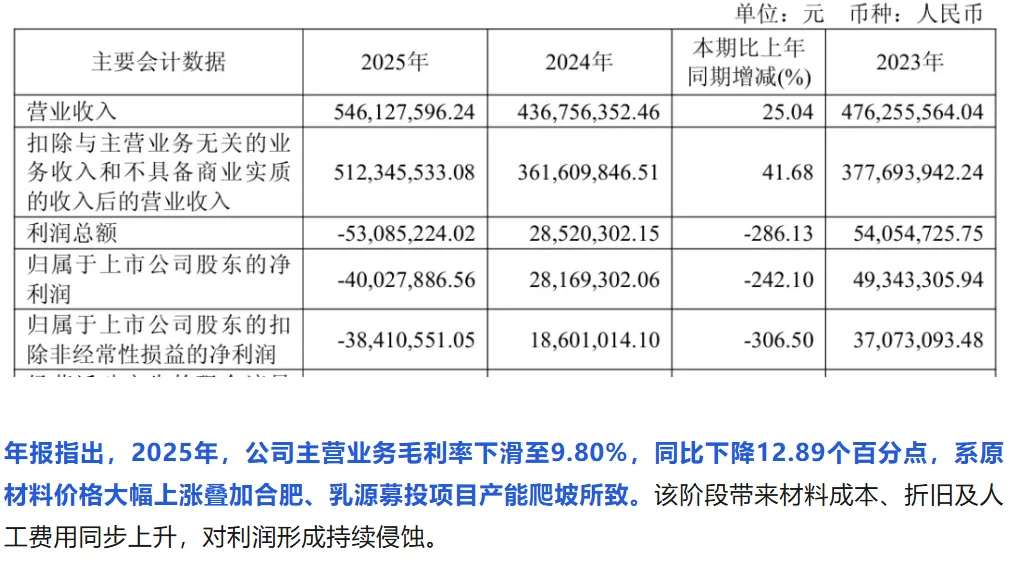

根据公司2025年年度报告,全年实现营收5.46亿元(+25.04%),但归母净利润-4002.79万元,毛利率被砸到了9.8%(同比-12.89百分点)。

原因公司解释为原材料价格大幅上涨 + 合肥/乳源募投项目产能爬坡期折旧与人工费用集中确认,属于典型的扩产期而不是需求下降。

关键来了,2026年一季报开始彻底翻盘,营收2.76亿元,同比+215.86%;归母净利4068.48万元,同比扭亏(+3407.26%);毛利率28%(同比+13.52百分点,环比+17.42百分点);净利率14.75%。

经营现金流净额7093.61万元,同比+138.17%。2026年一季度这次利润暴涨,绝不是简单的涨价而来的一次性,而是稼动率上来后形成的规模效应+高毛利旋转靶占比提升共振产生的结果。

2025年的亏损是资本开支必须要付出的代价,2026一季度的暴利是这些开支开始产出回报的开端。

二、护城河到底硬不硬?分成三方面去看一是显示靶材的基本盘形成卡位。

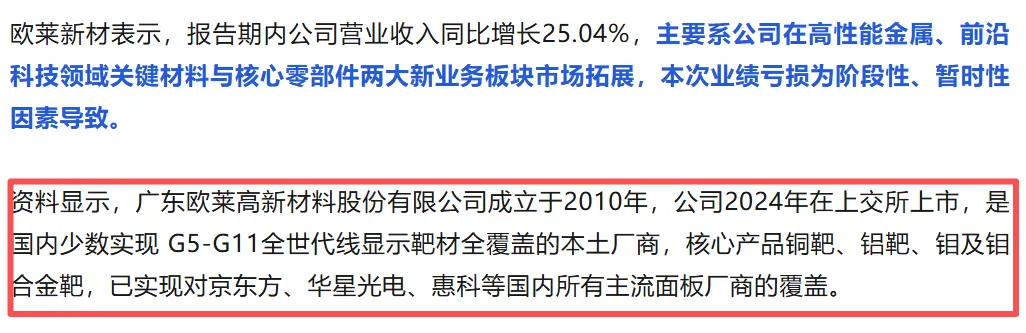

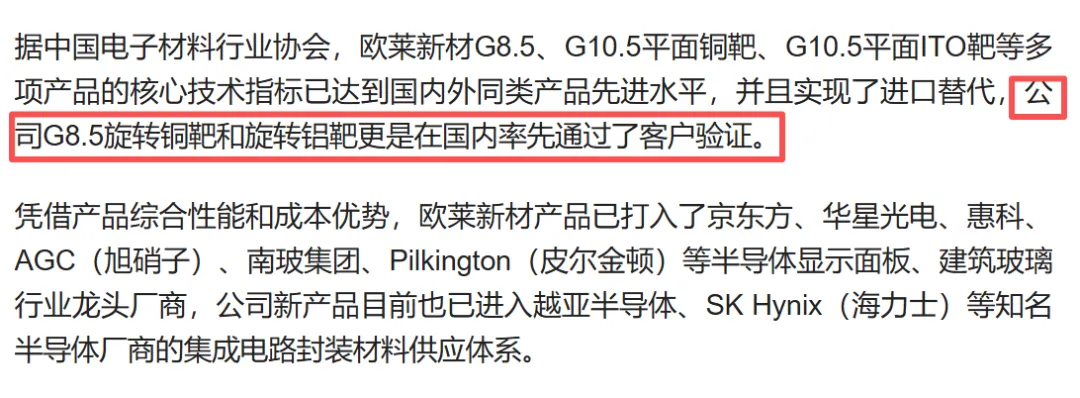

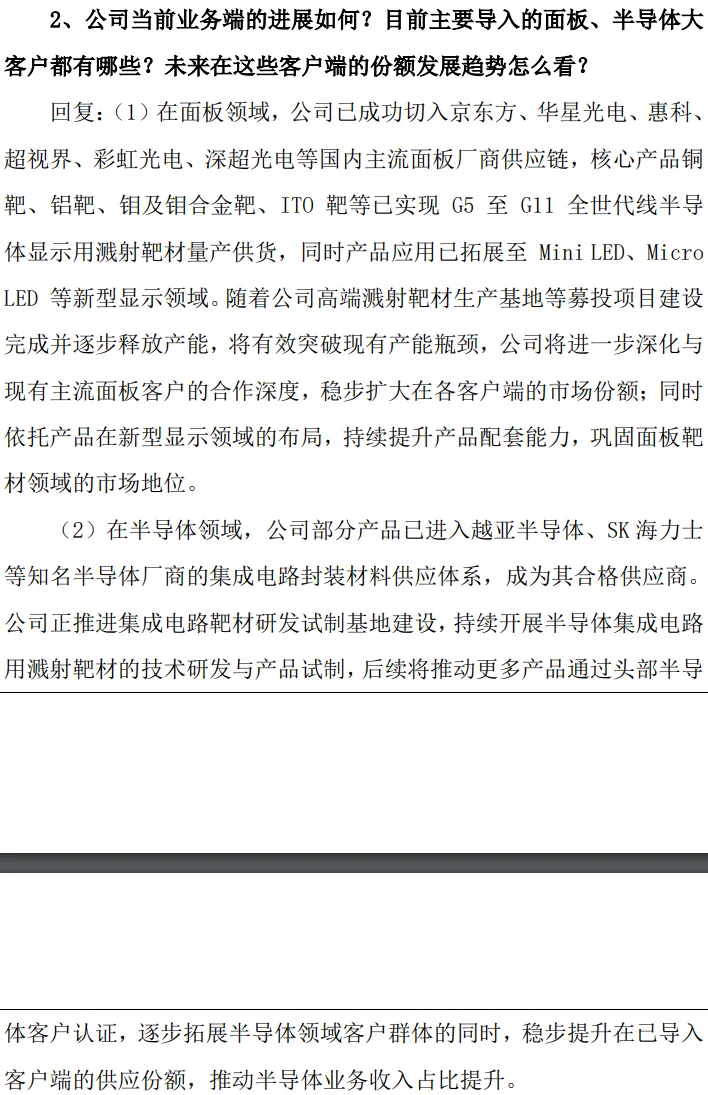

欧莱新材是国内少数实现G5-G11全世代线显示靶材全覆盖的本土厂商,铜靶、铝靶、钼靶等核心品种已覆盖京东方、华星光电、惠科等所有主流面板厂。

尤其在旋转铜/旋转铝靶(高世代线主流、镀膜效率远高于平面靶)上,公司是国内产能规模最大的玩家之一,外资JX金属、三井化学之外的本土第一供给位。关键是面板厂换靶材供应商的认证周期极长、迁移成本极高,一旦进去了不会轻易换。

二是产业链的垂直一体化。

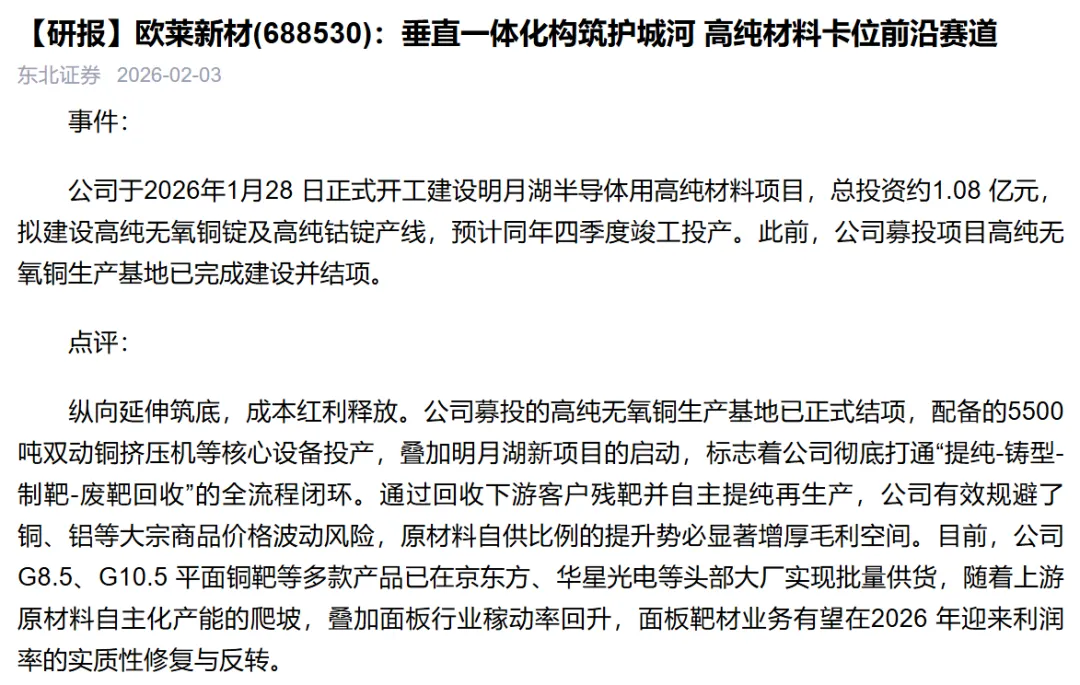

公司募投的高纯无氧铜生产基地已正式结项,配备5500吨双动铜挤压机等核心设备投产;叠加2026年1月28日开工的明月湖半导体用高纯材料项目(总投资约1.08亿,规划2026四季度投产),达产后将实现6N级(99.9999%)超高纯无氧铜锭自主供应、氧含量<3ppm。

这意味着公司已经形成"提纯→铸型→制靶→废靶回收→再提纯"的全闭环。东北证券在研报中指出,公司彻底消除半导体靶材核心原材料"卡脖子"隐患。

三是已经有实质订单产生。

公司铜/铝/钛靶材已打入SK海力士、越亚半导体供应链(先进封装靶材批量供货)。

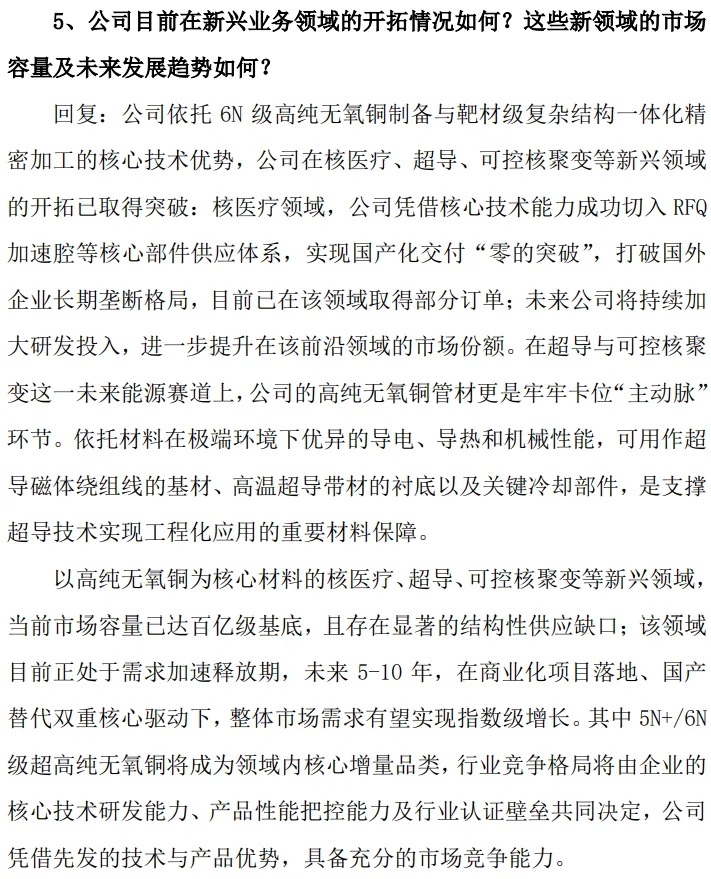

高纯无氧铜产品已交付质子/重离子治疗系统RFQ加速腔部件,打破国外垄断;同时切入超导磁体绕组、可控核聚变冷却系统等极端工况场景的材料供应。这些领域的单吨价值量远超显示靶材,且竞争格局更干净。

三、展望2026年营收与净利润2026一季度单季营收2.76亿、净利4068万(净利率14.75%)。但需要冷静一点,因为有2025年一季度基数低和金属涨价的成分,后续季度增速不会一直太猛,但毛利率已经上来了。按面板行业下半年进入传统旺季(备货周期)且有明月湖四季度投产的增量,2026全年营收应在10亿元,对应30%毛利率、15%净利率,归母净利润大致在1.4亿元。2026一季度的28%毛利率已经反超2024年全年的水平,爬坡完成后,自供高纯铜的全闭环能把毛利再提高几个百分点。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。