如果说之前炒CPU是下一GPU,那算力租赁的下一个风口是什么?

现在答案已经彻底清晰:硫产业链超级周期!

因为:硫资源正从工业副产品,变成新能源 + 粮食安全双刚需的战略定价核心!

更关键的是:全球资本、产业巨头、地缘力量都在抢硫资源定价权!

一边是中东、俄罗斯掌控全球供给命脉,一边是印尼湿法镍、固态电池、AI 算力疯狂抢酸,连国内龙头都在锁矿锁产能!

而你如果还看不懂:硫磺暴涨 356%、硫酸翻 5 倍、硫铁矿定价权重构背后的逻辑,不光今年股市踏空大行情,未来两三年的产业红利也将彻底错过!

(本文近 3000 字,90% 的人没耐心读完,这就是为什么 80% 的人抓不住这轮硫周期大机会!)

一、事件驱动:从 “堆成山卖不掉” 到 “全球疯抢” 的关键事件(时间线)1)2025 年:过剩、低价、出口放量

硫酸长期过剩:中国硫酸产能约1.7–1.8 亿吨 / 年,2024–2025 年均价仅295–605 元 / 吨,多地 “堆库存、贴运费难卖”。

中国是全球最大出口国:

全球贸易中占比约23%,亚洲贸易占比约45%;

2025 年出口约450 万吨,主供智利、印尼、印度等。

硫磺价格低位:2025 年初约1600 元 / 吨,全年均价约2475 元 / 吨。

2)2026 年 2 月底:中东地缘引爆硫磺供给危机

伊朗冲突升级、霍尔木兹海峡受阻:

全球约44%–50% 海运硫磺走该航道;中东(沙特、阿联酋、伊朗等)占全球硫磺出口32%–38%;

航运几近瘫痪、保险费暴涨,中东硫磺近乎断供。

俄罗斯延长硫磺出口禁令:

全球硫磺贸易占比约12%;禁令延至6 月底,全球流通量减少超 100 万吨。

结果:硫磺价格2 月底→4 月:3850 元 / 吨→6700 元 / 吨 +,涨幅约70%,创历史新高。

3)2026 年 4 月 10 日:中国硫酸出口 “关闸”(最关键政策)

公告:5 月 1 日 —12 月 31 日,全面暂停普通工业硫酸、冶炼副产硫酸出口;仅电子级高纯硫酸特批少量出口。

冲击:全球直接少了最大稳定供给源;智利铜厂、印尼镍厂、印度农田集体告急,湿法炼铜 / 镍被迫减产。

4)需求端:化肥 + 新能源双爆发(刚性刚需、无替代)

化肥(占硫酸消费60%):春耕旺季、全球磷肥刚需;缺酸将导致粮食减产 30%+。

湿法冶金(占19%):

铜:每吨铜耗酸2.7–4 吨;智利湿法铜占全球20%;

镍(印尼 HPAL):每吨镍耗酸25–30 吨,酸成本占52%;

钴、锂、稀土同步受挤压。

新能源材料:磷酸铁锂、钛白粉、电子级硫酸(半导体清洗)需求爆发。

二、硫酸为何暴涨?能持续多久?为什么能持续?1)暴涨的三重核心原因

原料端:硫磺供给 “硬断裂”(不可逆短期)

全球硫磺80% 来自油气副产,几乎无新增弹性;中东 + 俄罗斯合计影响全球40%+ 流通量。

中国硫磺进口依赖 50%,中东占56%,等于 “半条命在外面”。

政策端:中国出口 “精准掐喉”(8 个月 + 或延长)

全球23% 贸易量被直接拿掉;短期无替代产能(欧美冶炼酸早已萎缩)。

供需端:低库存 + 刚需共振(越涨越抢、越抢越涨)

硫酸、硫磺、硫铁矿全产业链库存低位;

化肥 + 新能源刚需刚性、无替代,价格传导完全顺畅。

2)能持续多久?结论:至少 2 年(2026–2027),2028 年前难回到低位

为什么能持续(供给无解 + 成本底 + 地缘常态化)

供给无解(2026–2028 无新增)

硫磺:油气副产,2–3 年无新增产能;中东地缘长期不确定;

硫酸:冶炼酸是副产品,无法因涨价扩产;硫铁矿新建产能勘探→投产≥5 年,2028 年前无大增量。

成本底彻底上移!!

硫磺现价6500 元 / 吨 +,对应硫磺制酸成本4500–5000 元 / 吨;

硫铁矿制酸成本280–800 元 / 吨,成为唯一低成本供给,但高品位矿稀缺。

库存正反馈(涨价→抢货→补库→再涨价)

全产业链低库存,任何边际扰动都放大波动。

地缘常态化

中东冲突、俄罗斯出口管制短期难解除,进口替代(硫铁矿)需求长期支撑国内原生硫溢价。

三、硫酸为何突然稀缺?硫磺 / 硫铁矿 / 硫酸的关系、作用与价格1)三者关系与作用(一句话看懂产业链)

2)2025–2026 价格与涨幅(核心数据)

四、全球市场分析:供需格局 + 2025–2028 预测 + 前十国家 / 公司

1)全球供需格局(2025–2026)

2)2025–2028 年需求预测(稳健增长)

3)全球前十:国家→公司→产量 / 储量

(1)硫磺(产量,2025 年,万吨)

(2)硫铁矿(储量 / 产量,中国为主)

(3)硫酸(产能,2025 年,万吨 / 年)

五、机会在哪里?国内 + 国外(差价 + 产能 + 海外布局)

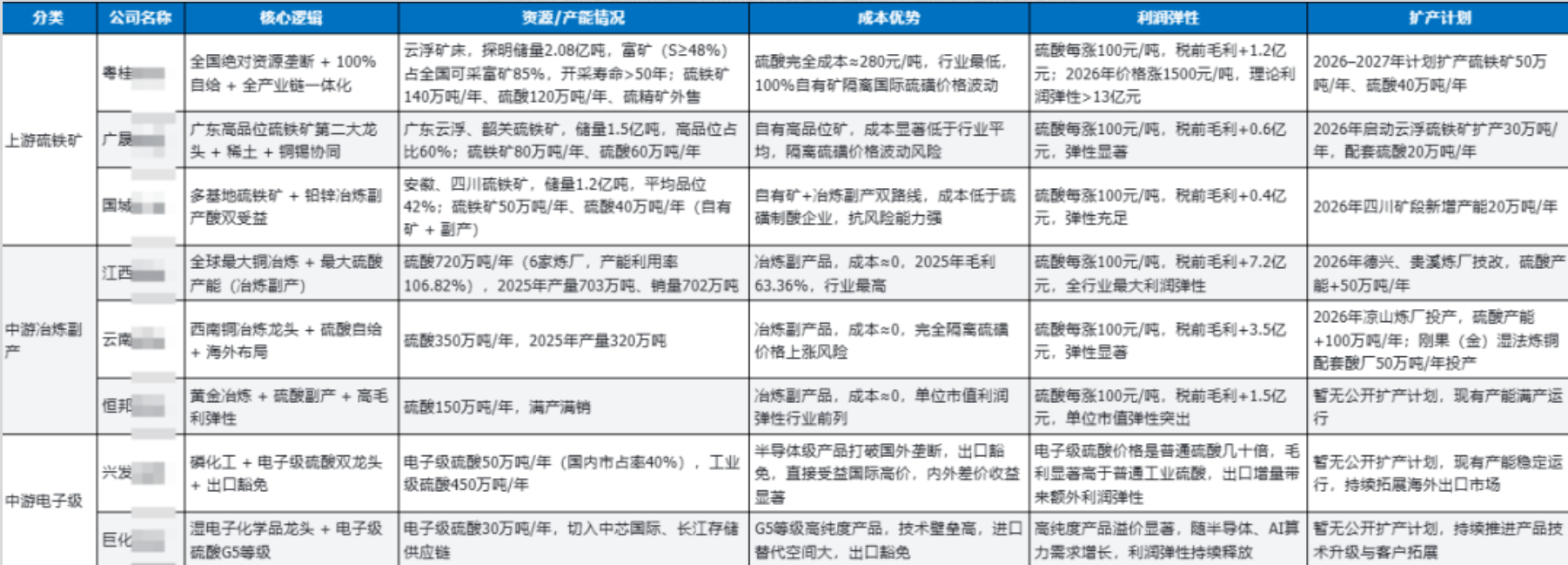

1)国内机会:自有矿 = 躺赢,低成本 = 暴利,扩产 = 弹性最大

(1)价格与利润:创历史新高,毛利爆炸

硫磺制酸:成本4500–5000 元 / 吨,现价2100 元 / 吨→亏损(已大规模停产)

冶炼副产酸:成本 **≈0**,现价2100 元 / 吨→毛利 100%(满产满销、零库存)

硫铁矿制酸(自有矿):成本280 元 / 吨,现价2100 元 / 吨→毛利≈1800 元 / 吨,120 万吨产能年利润弹性≈21.6 亿元(粤桂股份案例)

(2)最有机会的公司画像(三条标准)

100% 自有高品位硫铁矿(隔离硫磺价格波动,成本刚性锁定)

硫酸产能≥100 万吨 / 年(规模效应,弹性大)

2026–2027 有明确扩产计划(高景气期放大利润)

2)国外机会:内外差价巨大,海外产能 = 现金牛

(1)内外最新差价(2026 年 5 月)

国内硫酸:2100–2300 元 / 吨

国际(智利 / 印尼到岸价):350–400 美元 / 吨(≈2500–2800 元 / 吨)

差价:400–700 元 / 吨(中国禁出口后,国际价格持续上涨)

(2)国外机会方向

中国企业海外已有硫酸产能:直接受益国际高价,如江西铜业(智利、印尼配套酸厂)、云南铜业(刚果(金)酸厂)

海外新建 / 扩产硫铁矿制酸:避开中国禁令、隔离硫磺风险,如粤桂股份(计划在东南亚建酸厂)、广晟有色(印尼硫铁矿项目)

国际硫磺 / 硫铁矿贸易商:掌控中东、俄罗斯硫资源,如托克、嘉能可(全球硫磺贸易龙头)

六、受益公司:上游(矿)+ 中游(酸),核心逻辑 + 产能 / 储量 + 扩产

看完之后,你是否明白谁才是,最有价值哪个,最有受资金关注呢?你认为是谁,如果不明白,留言出错的,会修正思考,谢谢!

点赞+转发+留言:

硫磺涨356%,硫酸涨5倍,库存仅够1个月!抢货潮已爆发!

以上只是个人交易复盘总结思考,投资有风险,交易需谨慎!计划永远没有变化快,一切要结合盘面而动,文章内容属于个人思考与记录,作为记录本人对市场的理解,仅作个人分享记录,不构成任何投资建议,仅供参考,据此买卖,盈亏自负!

(挖掘与整理资料不易,您的:点赞+转发+留言,是我们努力的动力,谢谢!)

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。