一、11家公司核心数据一览1.1 算力租赁板块(6家)

代码市值(亿)PE(TTM)PB(MRQ)PS(TTM)2025营收(亿)2026Q1营收(亿)2026Q1净利(亿)2026Q1 ROE算力业务占比算力毛利率1.2 金融配套板块(5家)代码市值(亿)PE(TTM)PB(MRQ)PS(TTM)2025营收(亿)2026Q1营收(亿)2026Q1净利(亿)2026Q1 ROE综合毛利率算力期货受益确定性*永安期货PS(TTM)因期货公司营收口径(含基差贸易全额)无参考意义

二、核心壁垒对比矩阵2.1 算力租赁6家:壁垒四维评估壁垒总分排序:东阳光(20★) = 协创(19★) = 利通(19★) > 宏景(17★) = 润建(17★) > 行云(7★)

2.2 金融配套5家:壁垒四维评估资源壁垒★★★★★ 客户权益534亿(行业第一)+国资背景技术壁垒★★★★★ FPGA极速交易+LDP方案+UF3.0规模壁垒先发优势壁垒总分排序:恒生(20★) = 南华(19★) = 永安(19★) > 宇信(13★) > 中科金财(9★)

2.3 壁垒关键差异点解读核心差异:算力租赁壁垒呈"资源驱动型"(GPU渠道>技术),金融配套壁垒呈"牌照/客户驱动型"(牌照=生存权)。利通电子的Preferred NCP和南华期货的境外清算牌照分别是各自赛道的"独一档"壁垒。

三、业绩弹性测算3.1 算力租赁6家:算力租赁价格±20%弹性核心假设:

算力租赁价格(以H100等效小时价为基准)变动±20%变动传导至各公司收入和利润通过:弹性系数 = 算力业务收入占比 × 毛利率系数"收入弹性"=价格变动×算力占比;"利润弹性"=收入弹性×经营杠杆(固定成本占比)宏景科技+18%+72%-18%-72%利通电子+10%+20%-10%-20%协创数据+4.6%+18%-4.6%-18%东阳光+10%+38%-10%-38%润建股份+2%+20%-2%-20%行云科技+1%-1%关键发现:

宏景科技弹性最大但风险也最大:算力占比>90%意味着价格波动直接冲击利润;高经营杠杆(液冷设备折旧等固定成本占比高)导致利润弹性放大4倍利通电子弹性最理想:49.69%高毛利率+50%占比提供了"量价双击"空间,同时下行缓冲充足协创和东阳光弹性稳健:多元化业务结构提供了"减震器"——即使算力租赁价格下跌20%,公司层面利润仅下降18%/38%行云科技几乎无弹性:算力业务占比<5%,价格波动对整体业绩影响可忽略3.2 金融配套5家:算力期货新品种增量弹性核心假设:

算力期货在中国推出(参考基准情景2029-2030年,乐观2027-2028年)新品种对相关公司的收入增量基于历史新品种(中证1000期指、碳酸锂期货等)的比例推算弹性排序:南华期货 > 永安期货 ≈ 恒生电子 > 宇信科技 > 中科金财

关键发现:

南华期货弹性居首:境外清算牌照的稀缺性使其受益路径最多(经纪+做市+境外+场外衍生品),等于"新品种×4"永安期货基数最大但弹性不如南华:规模效应意味着新品种增量的绝对金额不小,但庞大基数拉低了弹性系数恒生电子弹性被低估:3.1%-6.1%看似不高,但71%毛利率意味着增量收入中约70%直接转化为利润——算力期货IT系统建设的利润弹性实际可达8%-15%四、算力期货受益逻辑对比4.1 受益类型分类直接受益直接受益直接受益第零波(系统建设先于交易)半直接受益半直接受益半直接受益半直接受益间接受益间接受益概念关联概念关联4.2 受益时序图

关键判断:恒生电子虽不在"算力期货直接交易"环节,但处于受益时序的最前沿——新品种上线前6-12个月就需要IT系统建设,这是最早兑现的业绩增量。

4.3 确定性格局:主业支撑 vs 纯赌政策五、估值性价比矩阵5.1 11家公司估值核心指标对比(2026-05-13)5.2 估值性价比综合评分计算逻辑:性价比得分 = PB分位(越低越好) × PE合理性 × 利润增速匹配度

5.3 历史估值中枢偏离度关键发现:

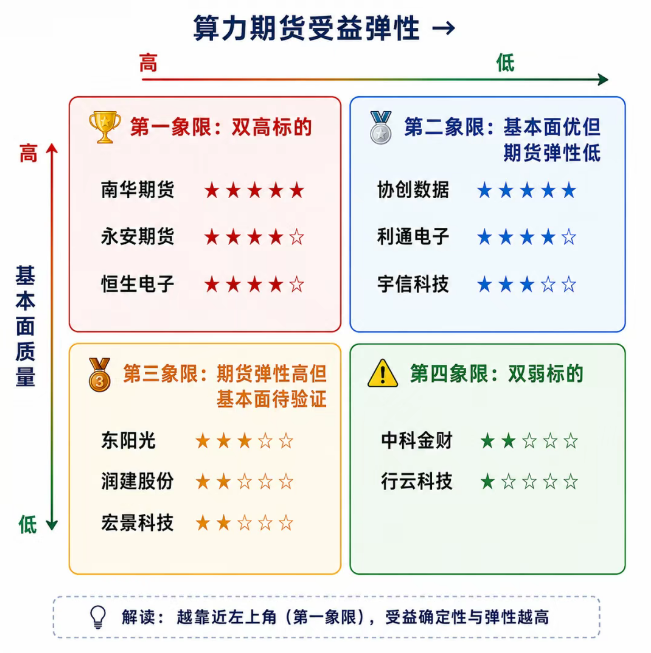

恒生电子处于1年估值底部:PE仅38.69倍,远低于历史中枢40-42倍,算力期货催化剂+AI赋能可能驱动估值修复协创/利通处于从高点回落的中低位:两家的PE已从2026年4月高点显著回落(协创125→84,利通163→85),但绝对水平仍不低宏景/东阳光处于或接近历史最高估值:宏景PE 1484倍为板块最高,东阳光含秦淮注入预期推升PE至千倍六、综合结论:基本面质量×算力期货受益弹性 二维矩阵6.1 四象限定位

6.2 各象限详解

🥇 第一象限:基本面质量高 + 算力期货受益弹性高南华期货境外清算牌照独一档+算力期货四路径受益(经纪/做市/清算/场外)+Q1利润+139%永安期货客户权益534亿行业最大+PB仅1.67估值最低+新品种弹性确定恒生电子处于估值底部(1年低位)+期货IT系统龙头+71%毛利率放大利润弹性2025营收仍在下降通道(-12.1%);下游金融机构IT预算承压🥈 第二象限:基本面质量高 + 算力期货受益弹性低协创数据Q1利润7.5亿(板块最高)+219亿算力资产+NCP渠道+存储/再制造多引擎市值1459亿已较高;算力期货仅是间接受益(套保需求)利通电子Preferred NCP唯一+毛利率49.69%行业最高+3.8万P满租+Q1+819%传统主业低毛利拖累估值;Token分成模式可能削弱纯租赁壁垒宇信科技银行IT护城河+32倍PE合理+AI/海外增长+稳定派息🥉 第三象限:基本面质量待验证 + 算力期货受益弹性中高东阳光产业链最完整(氟化液→秦淮→算租);制冷剂安全垫;160-190亿大单PE千倍失真(含非经);秦淮收购未完成(剩余70%);Q1利润-57%宏景科技PE 1484倍极贵;市值520亿已定价未来2-3年增长;子公司仅持股55%润建股份Token工厂模式(字节独家+70%分成+50%毛利率);五象云谷10倍扩张Q1仅900万利润;算力收入占比<10%;Token工厂尚未产生可验证收入⚠️ 第四象限:基本面质量低 + 算力期货受益弹性低中科金财持续亏损、主业萎缩(Q1营收-29%)、区块链/RWA与算力期货"远期的远期"关联、PB 4.30仍偏高行云科技破产重整后治理不稳、Q1仍亏损、营收仅1.45亿、5年净利率仅10.13%、算力从零起步、237亿市值纯粹概念溢价6.3 预期差识别经过系统性横向对比,以下公司存在较显著的"预期差":

正向预期差(市场定价未充分反映的利好)恒生电子①处于1年估值底部(PE仅38.69 vs 历史中枢40-42) ②算力期货IT系统建设是最早兑现的增量 ③AI赋能(LDP方案/大模型)提升长期价值中大:若算力期货落地,利润弹性8-15%;即使不落地,AI+UF3.0渗透也能驱动反转南华期货①境外清算牌照(Coinbase+Nodal Clear)的定价权未被充分认知 ②"经纪→研究→资本"闭环可复制到算力领域 ③H股上市后资本天花板打开中:如果算力期货概念发酵,估值有从期货公司PE(25-30倍)向"跨境金融平台"切换的可能润建股份①Token工厂模式一旦验证,利润弹性巨大(50%毛利率+70%分成) ②字节独家合作是极强信号 ③Q1利润受股份支付压制,真实盈利能力被低估大但不确定:如果Token工厂Q3-Q4开始产生可验证收入,市场将重新定价负向预期差(市场定价过于乐观,存在下行风险)宏景科技①市值520亿已充分定价甚至透支2027-2028年增长 ②核心子公司仅持股55%,归母净利润弹性被稀释 ③12.9亿定增+600亿授信,高杠杆风险中行云科技①破产重整+控制权内斗+营收1.45亿+持续亏损=基本面极弱 ②36亿订单5年净利率仅10.13% ③95%融资租赁+从零起步的算力团队 ④算力期货概念与公司实际业务几乎无关极大:这是11家公司中风险收益比最差的标的,概念溢价远超基本面支撑6.4 最终排名与投资建议框架七、核心投资命题1.算力期货主题中,"直接受益"仅3家:南华期货、永安期货、恒生电子。其余8家要么是算力期货的间接使用者(套保需求),要么是概念关联。

2."基本面×期货弹性"交叉最优的是南华期货和永安期货:两者既有扎实的业绩(Q1利润+139%/+1987%),又有算力期货新品种带来的确定性增量,且估值(PE 27-28倍,永安PB仅1.67)在11家中最具性价比。

3.恒生电子是最被低估的"算力期货受益标的":处于1年估值底部,算力期货IT系统建设处于受益时序最前沿(上市前6-12月),且71%毛利率意味着增量收入大部分转化为利润。即使算力期货不推出,AI+UF3.0渗透也能驱动周期反转。

4.算力租赁6家中需区分"业绩票"和"概念票":协创(7.5亿Q1利润)、利通(2.7亿Q1利润)是业绩票;宏景、润建、行云不同程度依赖远期兑现,需警惕"故事溢价"。

5.行云科技和中科金财应被排除在"算力期货主题"之外:前者基本面极弱(破产重整+亏损+营收1.45亿),后者与期货生态无交集。两者进入主题更多是市场情绪驱动的"概念溢出",风险收益比极差。

6.预期差最值得关注的是恒生电子(正)和宏景科技/行云科技(负):恒生的底部反转逻辑+算力期货双催化尚未被市场充分认知;宏景和行云的极端高估值缺乏基本面支撑,存在大幅回调风险。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。