全球绝对龙头,陶瓷插芯全球市占70%+,全产业链:氧化铝粉体→陶瓷插芯 / 套筒一体化自产

供给天孚、中际旭创、太辰光全部光器件厂,是所有光模块厂商的上游基础耗材

同时覆盖 MLCC、半导体陶瓷基座,AI 算力双受益。

再来看MPO的mt插芯涨价逻辑:

涨价底层逻辑(三环自身独有逻辑)全球垄断,定价权极强

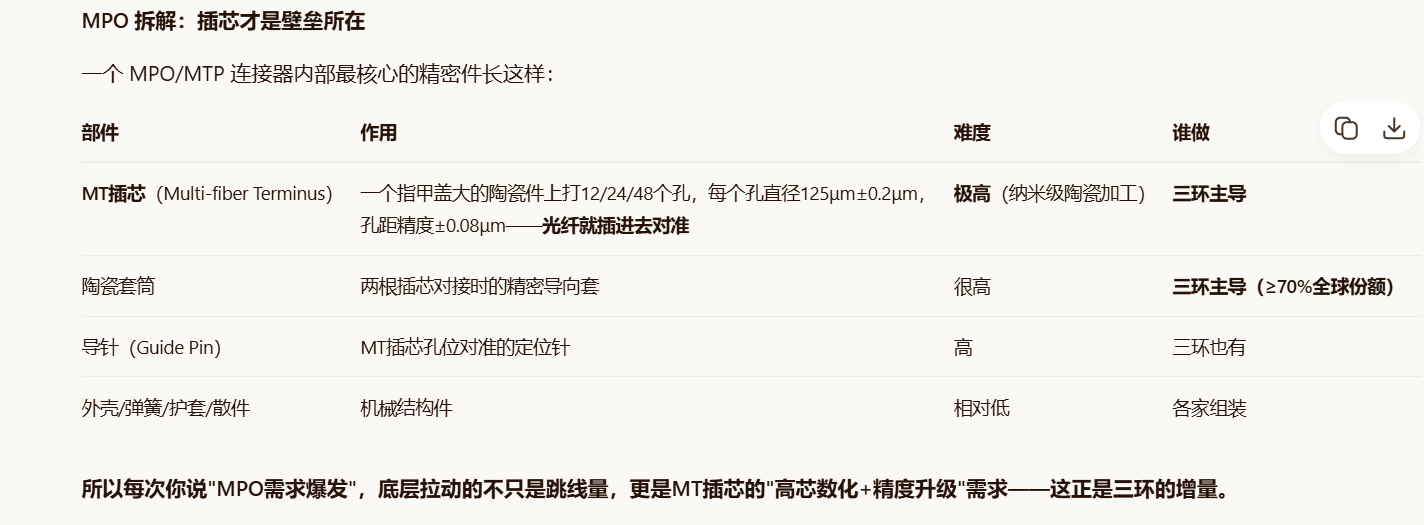

光纤陶瓷插芯全球市占 70%+,MT 多芯插芯市占 85%+,旭创、新易盛、天孚、太辰光均为核心客户,行业无替代产能,提价传导顺畅。

AI 算力带来产品结构升级(拉动均价上行)

400G 升级 800G/1.6T,高单价 MT 多芯插芯营收占比持续提升;2026Q1 通信器件板块高毛利 AI 产品占比升至 45%,哪怕单价只涨 25%,整体板块毛利率持续走高(通信器件毛利率 44.4%,全公司最高)。

扩产周期长,供给刚性

氧化锆粉体、精密烧结、微米级研磨设备自制但扩产周期 1 年以上,短期无法快速释放 MT 高端产能,供需缺口支撑持续提价。

全产业链一体化,涨价增厚利润

粉体、设备、烧结、精加工全部自产,原材料无外购成本压力;提价几乎全部转化为毛利,2026Q1 公司整体毛利率升至 43.49%,环比、同比同步上行。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。