AI算力需求爆发正深度重塑PCB(印制电路板)产业链。作为电子元器件的支撑体与电气互连载体,PCB在AI服务器、GPU加速卡等高端硬件中扮演"骨架"角色。英伟达、谷歌、AWS、Meta四大云算力巨头持续加码AI基础设施投资,推动高端PCB进入量价齐升的高景气周期。本报告系统梳理PCB产业链上中下游格局,重点分析与四大科技巨头建立合作关系的中国PCB企业,并研判技术迭代带来的投资机遇与风险。

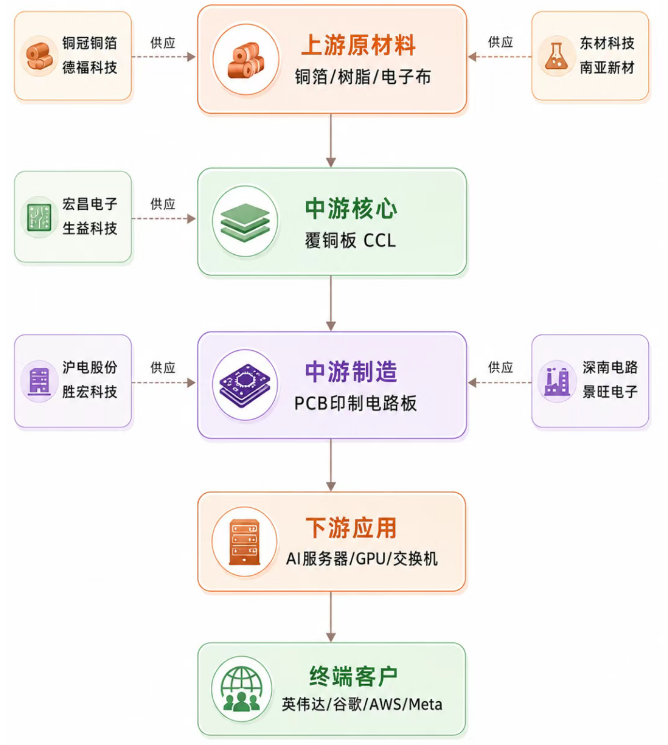

一、行业概览:PCB产业链全景1.1 PCB产业定义与价值PCB(Printed Circuit Board,印制电路板)是电子产品的关键电子互联件,被誉为"电子产品之母"。其下游应用涵盖通讯电子、计算机、消费电子、汽车电子、工业控制、医疗器械、国防及航空航天等领域。

在AI时代,高端高速PCB成为AI算力设备的专用刚需耗材。服务器、存储设备、光模块的核心基材均需PCB承载各类关键电子元器件。

1.2 产业链结构

1.3 产业三环节

上游原材料端:铜箔(铜冠铜箔、德福科技等)、树脂(东材科技等)、电子布(宏和科技等)构成三大核心材料。

中游制造端:分为覆铜板(CCL,如宏昌电子、生益科技)与PCB制造(沪电股份、胜宏科技、深南电路等)两个子环节。

下游客户端:AI服务器制造商、GPU板卡厂商、高速交换机设备商等,最终服务于英伟达、谷歌、AWS、Meta等全球算力巨头。

二、核心驱动力:AI算力需求爆发2.1 英伟达GPU迭代拉动PCB升级英伟达数据中心GPU路线图的持续迭代,是推动PCB产业升级的核心引擎。

关键趋势:从26Q2开始,PCB产业链有望步入高景气旺季。Rubin系列正交背板以78层PCB替代铜缆,单台服务器PCB价值提升超两倍。

2.2 LPU与机架密度跃升知名分析师郭明錤供应链调查显示,LPU融入英伟达生态后,2026至2027年LPU出货量预计达400至500万颗,较历史年产量增长约10倍;机架密度从64单元跃升至256单元,推动PCB供应链进入新一轮增长周期。

2.3 资本开支大幅扩张据国金证券统计,A股PCB板块6家头部企业(胜宏科技、沪电股份、鹏鼎控股、深南电路、生益电子、景旺电子)2025年资本开支达246.14亿元,同比增长132%。2026年一季度资本开支87.71亿元,同比增长118%。产能扩张力度空前,印证下游需求旺盛。

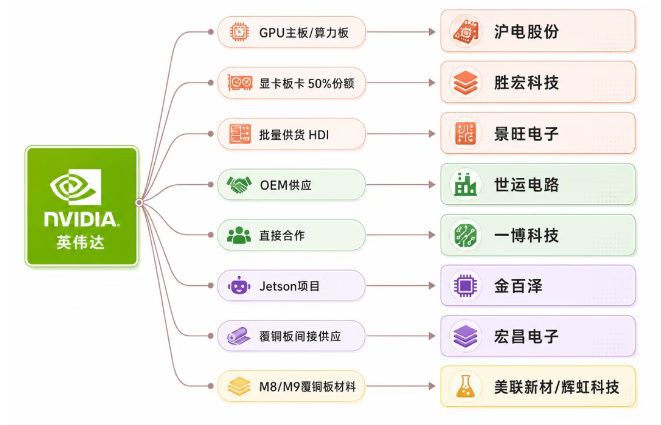

三、与四大科技巨头的合作格局3.1 英伟达(NVIDIA)供应链英伟达是全球AI GPU的绝对领导者,其PCB供应链体系最为成熟,中国企业参与度最深。

3.2 谷歌(Google)供应链

谷歌TPU及AI服务器集群建设推动高端PCB需求。

AWS Graviton及Trainium/Inferentia芯片推动自研AI芯片生态,PCB需求快速增长。

Meta大规模部署自研AI训练芯片(MTIA)及AI推理基础设施。

核心地位:英伟达服务器PCB核心供应商,GPU主板、算力板全覆盖。

技术实力:产品通过英伟达认证,覆盖GPU主板、算力板等关键领域。基于PCIe 6.0的下一代通用服务器产品已开始技术认证,GPU类产品已通过6阶HDI认证,准备量产。

业绩表现:2023年营收89.38亿元,同比+7.23%;归母净利润15.13亿元,同比+11.09%。2024年H1 AI服务器和HPC相关PCB占企业通讯市场板营收比例从21%提升至31%。

产能布局:近期投资55亿元扩产高层数、高频高速PCB项目,持续强化在算力硬件领域的领先地位。

多客户布局:深度绑定英伟达,同时与谷歌、AWS、Meta建立打样合作关系,客户多元化程度行业领先。

核心地位:英伟达国内算力板第一供应商,主要供应A100/H100 GPU板卡。

市场地位:占据英伟达全球显卡市场份额的50%,产品单价较高,技术门槛显著,合作规模持续扩大。

业绩爆发:受益于AI算力订单放量,2024年及2025年一季度业绩刷新记录,2025年净利润同比增长超270%。

产能扩张:抛出200亿元投资计划用于高端产能建设及海外布局。具备70层以上高多层PCB量产能力。

技术壁垒:高阶HDI(高密度互连板)、高频高速PCB技术深厚布局,成为英伟达AI服务器相关PCB、GPU板卡PCB的核心供应商。

核心地位:国内高端PCB+IC载板龙头企业,具备30层以上AI服务器PCB批量制造能力。

客户结构:主供华为、中兴及全球头部算力设备商,同时与谷歌、Meta建立打样合作。

业绩表现:2024年营收179.07亿元,同比+32.39%;归母净利润18.78亿元,同比+34.29%。2024年H1数据中心领域订单同比显著增长。

产能布局:无锡、南通基地聚焦AI服务器与通信基站板,技术壁垒高。封装基板产品覆盖种类广泛,主要应用于移动智能终端、服务器/存储等领域。

核心地位:位于英伟达合格供应商名单内,已实现批量供货。

技术进展:针对AI服务器的高密度互连(HDI)PCB技术处于行业领先水平,参与客户AI服务器产品的开发与验证流程。

市值规模:2025年总市值约333亿元,年内股价上涨约22%。

产能扩张:全资子公司庆鼎精密与淮安经济技术开发区签署投资协议,计划投资110亿元建设高端PCB项目生产基地。

业务拓展:近年来加快汽车及AI服务器用板市场开拓,相关产品已获得国内外客户认证。2024年上半年汽车及服务器产品销售收入4.30亿元,同比+94.31%。

核心地位:中国内资PCB企业中排名第一的服务器PCB供应商。

客户资源:主要客户包括DELL、浪潮信息、鸿海精密、广达电脑、捷普、英业达、惠普、伟创力等全球头部OEM/ODM厂商。

产品结构:服务器产品收入占比从2019年的57.74%提升至2023年的69.38%,以8层及以上PCB为主(ASP价格较高)。

AI服务器对信号传输速度要求持续提升,推动覆铜板材料从M7→M8→M9→M10持续升级。

关键事件:2026年3月,英伟达已与PCB厂商就M10材料启动测试,目标应用涵盖Rubin Ultra及Feynman平台的正交背板与交换刀片主板。M10通过改良树脂体系、优化玻璃纤维布结构,将信号传输损耗降低30%以上。

HVLP(超低轮廓铜箔)因其优异的信号传输性能,成为高频高速PCB的必备材料。英伟达Rubin服务器采用M9级覆铜板基材,直接拉动HVLP4铜箔需求进入新一轮爆发期。

美联新材(持股51.1%)和七彩化学(持股31.5%)共同投资的辉虹科技,生产的EX电子材料可应用于M9级高端覆铜板。据客户介绍,下游客户生产的M8级覆铜板已进入英伟达供应链。随着M9/M10材料升级,EX电子材料需求有望持续放量。

2026年以来,PCB概念板块表现亮眼:

技术迭代风险:M10等新材料测试进度若不及预期,可能延迟PCB升级周期,影响相关公司业绩兑现节奏

产能过剩风险:头部企业大规模扩产(6家企业2025年资本开支246亿元,同比+132%),若下游需求增速放缓,可能导致产能利用率下降

地缘政治风险:中美科技博弈升级可能影响英伟达等美国企业对中国供应商的采购策略

客户集中风险:部分企业对单一客户(如英伟达)依赖度较高,客户订单波动将直接影响业绩

材料供应风险:高端覆铜板M8/M9/M10材料仍部分依赖海外厂商,国产替代进度存在不确定性

估值风险:PCB板块短期涨幅较大,主力资金大幅流入后存在获利回吐压力,估值消化需要时间

AI算力需求爆发为PCB产业链带来历史性机遇。英伟达GPU平台迭代(H100→Blackwell→Rubin→Rubin Ultra→Feynman)持续拉动高端PCB量价齐升,材料升级(M7→M8→M9→M10)进一步打开成长空间。

核心结论:

展望:从26Q2开始,PCB产业链有望步入高景气旺季。Rubin及Ironwood 7量产在即,PCB设备与耗材需求持续提高。高端PCB供需失衡有望延续至2027年,相关供应链厂商将迎来业绩催化窗口。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。