看亚翔集成,入口不宜放在收入预测上。更早露头的,是2025 年第四季度单季毛利率达到 29.4%,较 2024 年水平提升 15.8 个百分点。

这个数字放在洁净室产业链里,像一枚提前出现的项目质量信号。半导体扩产不是设备一买就能进场,高等级洁净空间要先交付,曝光、刻蚀、薄膜、量测和封测设备才有稳定运行的基础。

当洁净室从厂务配套变成前置瓶颈后,工程公司的差异不只体现在订单多少,还体现在项目等级、客户位置和利润率能否同时抬升。

亚翔集成的看点正落在这里。海外高等级半导体项目进入确认期以后,订单质量先从毛利率里露出来;收入增长当然重要,但这轮更硬的线索,是利润率改善先于收入弹性被看见。

29.4% 先把问题换了

洁净室工程听起来容易被归到“建厂配套”,但半导体高等级项目不是普通装修。先进制程和存储厂对洁净等级、颗粒控制、温湿度、气流组织、施工节奏都有极高要求。

项目一旦延误,后面的设备进场、调试和良率爬坡都会被拖住。所以毛利率突然抬升时,不能只把它当成财报上的一个好看数字。

2025 年二季度到四季度,亚翔集成单季度毛利率从 20.4% 提升到 29.4%。这说明订单结构、项目定价或执行成本里,至少有一部分已经发生变化。对洁净室公司来说,它比单纯收入放量更早指向项目质量。

更关键的是,海外洁净室项目的毛利率通常可达 20%-30%,明显高于国内项目水平。亚翔集成的单季毛利率走到这个区间的高位附近后,真正要跟的是:海外高等级项目能不能持续贡献更好的收入质量。

扩建潮不会自动变成它的订单

洁净室前置瓶颈的源头,是海外半导体扩建重新进入工程交付阶段。台积电 2026 年资本开支指引为 520 亿至 560 亿美元,其中 70%-80% 投向先进制程建厂及设备。

美光 2026 财年资本开支由 200 亿美元上调至 250 亿美元,并预计 2027 财年建筑相关支出增加超过 100 亿美元。

这些数字能说明需求背景更强,但不能直接推成亚翔集成的订单。中间要穿过一串更现实的环节:海外扩建先释放洁净室工程需求,客户再选择工程商,项目落地后进入收入确认,最后才可能体现在毛利率和利润表。

客户怎么选,不只看报价。历史交付、跨区域组织能力、现场管理和项目分工,都要一起过关。

亚翔集成能站到这条线里,原因不只是“做过洁净室”。其母公司长期服务台积电、联电,并承建台积电高雄 F22 2nm 晶圆厂和 AP8 先进封装厂,这给它提供了进入海外高等级项目讨论的基础。

按同业竞争承诺分工,亚翔集成负责中国台湾以外市场,母子公司可以协作开发海外项目。

这层分工决定了边界。台积电、美光等客户的海外扩建,不会自然流向所有厂务工程公司,也不会只因为行业紧缺就变成亚翔集成的收入。

它需要项目入口、客户信任、工程师组织、供应链调度和交付记录同时过关。少一环,扩建潮都可能只停留在行业背景里。

亚翔集成过去承接过台积电、联电在中国大陆的一系列重大晶圆厂项目。这些经验放到中国台湾以外市场,更像是项目准入信用,而不是泛泛的行业标签。

利润率才是确认期的主表

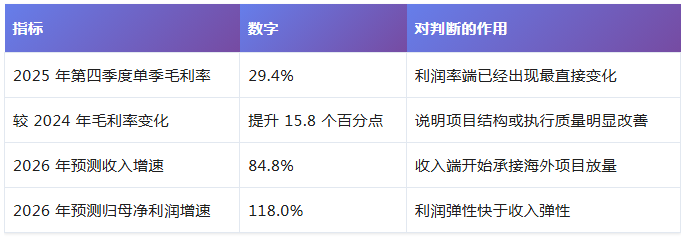

如果只看预测,亚翔集成的收入已经很亮眼:2026 年营收 90.70 亿元,对应 84.8% 的增长;归母净利润 19.45 亿元,对应 118.0% 的增长。

但这里真正值得拆开的,不是“增长快”三个字,而是利润为什么比收入更快。海外高等级项目如果真的变成经营弹性,应该先打到利润率和利润预期。

下面这张表只保留四个数字,就是为了把这件事说清楚。

这张表不是在说未来每个预测数都已经落袋。它只给出两个观察方向:毛利率已经先抬升,利润增速预期也高于收入增速。两者合在一起,才指向海外高等级项目带来的项目质量变化。

这也是亚翔集成和普通工程放量故事的区别。普通工程公司收入增加,可能只是项目数量变多,未必说明项目质量变好。

高等级半导体洁净室项目转收入,如果同时带来更高毛利率,才说明公司拿到的不是低价抢来的工程量,而是更难复制的客户、等级和交付组合。

最后要看毛利率能不能守住

接下来判断亚翔集成,不需要把公司所有财务指标都摊开。第一层,是东南亚、新加坡、北美等海外半导体洁净室项目的新签和落地节奏。

海外扩建如果没有转成实际工程,收入确认和利润率验证都会延后。

第二层,是海外收入占比提升后,毛利率还能不能贴近海外项目 20%-30% 的区间。2025 年第四季度 29.4% 已经给出一个很高的观察锚点,后面要看这个锚点是不是一次性高点。

如果后续仍能留在较高位置,说明高等级项目占比和执行效率没有明显掉头;如果快速回落,就要重新评估项目结构改善的持续性。

第三层,是回款和工程执行。洁净室是重交付、重管理的项目型业务,大项目一旦出现回款变慢、成本超支、交付失控或减值压力,利润率改善会被直接削弱。

海外项目越大,这一层越不能轻视。它决定利润率改善是项目质量变好,还是短期确认节奏带来的阶段性变化。

亚翔集成这轮洁净室逻辑,核心不是再证明它和半导体建厂有关,而是看海外高等级项目进入确认期后,利润率能不能继续留在高位。

扩建潮只是起点,项目承接和收入确认才是中间桥,最后要由毛利率、回款和交付质量一起验收。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。