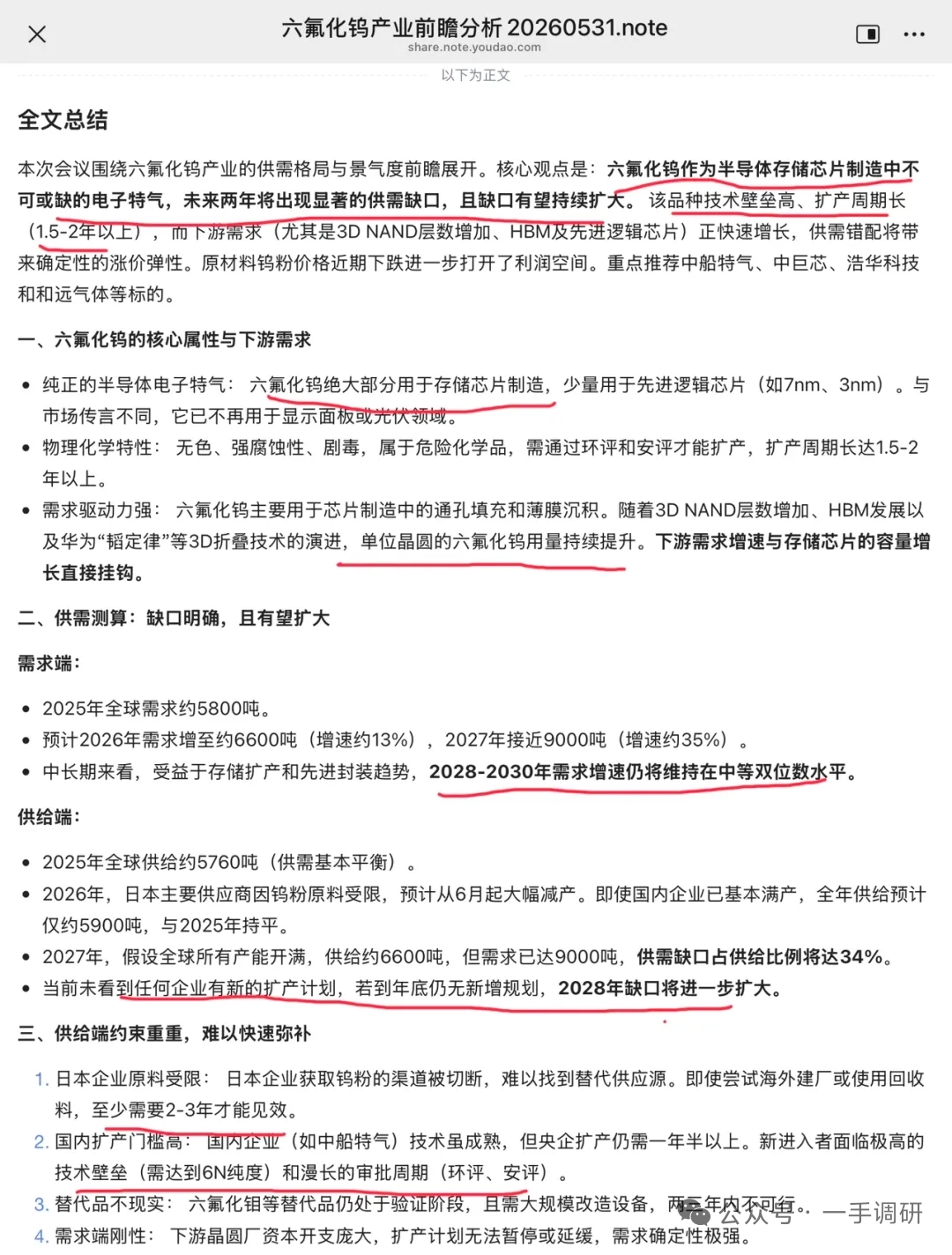

【六氟化钨】

【强推中船特气|4】#六氟化钨27年供需缺口34%,26Q3起由紧平衡进入供不应求阶段!

我们更新最新版供需平衡表及弹性测算,结论:#25/26/27年供需缺口分别为1%/11%/34%,缺口大幅扩大,据百川盈孚,当前市场呈现供应偏紧、企业惜售、下游询盘活跃的状态,刚需支撑强劲。#预计行业自26年三季度开始由紧平衡进入供不应求阶段。

考虑到六氟化钨在下游成本占比极低,供不应求背景下看好涨价弹性,且当前钨价已由240万/吨的高位回落至100万元/吨,进一步强化利润预期,强推中船特气。

此股昨尾盘下跌,今天大涨啊!值得深思!

中船特气是国内领先的电子特种气体综合供应商,核心产品六氟化钨(WF₆)现有产能2000吨/年,位居全球第一。在全球3D NAND堆叠层数持续攀升、HBM与先进逻辑芯片对高纯度特气需求刚性增长的背景下,公司凭借纯度6N级的产品技术壁垒、覆盖全球头部半导体客户的供应体系,以及从年度向月度过渡的提价节奏,正迎来量价齐升的发展机遇期。

一、电子特气行业:半导体制造的“血液”,WF₆赛道景气上行

电子特种气体贯穿半导体制造的成膜、刻蚀、掺杂、清洗等全流程,被称为半导体的“血液”。其中,六氟化钨是半导体制造中钨沉积工艺的核心原材料,用于形成低电阻率的钨金属互连,在3D NAND、DRAM及先进逻辑芯片中不可或缺。随着3D NAND堆叠层数突破300层乃至400层,钨沉积次数成倍增加,单片WF₆消耗量持续攀升,需求端呈现刚性增长。

全球半导体行业整体处于上升周期。SIA数据显示,2026年3月全球半导体销售额达1000亿美元,同比增长79%,已连续14个月增长。晶圆厂开工率持续攀升,直接拉动电子特气消耗。与此同时,电子特气行业扩产门槛较高,从建设到量产通常需两年以上,且产品认证周期较长,短期内有效供给难以快速释放。在供给刚性而需求加速的格局下,WF₆等核心特气品种的价格弹性正逐步显现。

二、公司概况:全球第一产能,纯度对标国际顶尖标准

中船特气前身为中国船舶集团第七一八研究所特气工程部,是国内最早从事电子特种气体研发和产业化的单位之一。公司以三氟化氮和六氟化钨为核心产品,三氟化氮产能全球前三,六氟化钨产能全球第一。

目前六氟化钨年产能达2000吨,纯度稳定达到6N级,即99.9999%,完全满足3D NAND、HBM和先进逻辑芯片的严苛要求。公司在纯化和检测能力上具备自主技术,是国内率先突破5N级高纯六氟化钨技术、填补国内空白的企业,并已将产品纯度提升至6N级,足以满足3纳米、2纳米等先进制程需求。

客户名单覆盖全球半导体巨头,包括台积电、美光、SK海力士、英特尔、英飞凌等海外头部客户,以及中芯国际、长江存储等国内主流晶圆厂。公司已通过海外大厂严苛的供应链审核,产品在先进制程中实现稳定应用。

公司同步布局六氟丁二烯、八氟环丁烷、六氟乙烷、八氟丙烷、电子级氯化氢、电子级氘气等四十余种高附加值特气产品,产能扩张与品类拓展同步推进。

三、量价分析:调价节奏加快,价格跳涨直接兑现

量价齐升是当前理解中船特气投资价值的核心主线。公司已把调价周期从年度压缩到季度,正在向月度过渡。部分海外客户主动接洽,愿意接受价格让步以换取增量供应保障,这一变化体现出下游客户对WF₆供应稳定性的重视程度正在超过对价格的敏感度。

海关数据提供了价格跳涨的直接佐证。2026年4月,中国WF₆出口均价为149.79美元/公斤,较1月的68.75美元/公斤上涨约117.9%,涨势已从环比改善转为加速上行。公司出口导向的收入结构有望率先受益于这一价格传导。

产能方面,公司规划新增1000吨六氟化钨产能,预计2027年投产,届时总产能将达3000吨/年,全球占比有望升至40%以上。存量产能稼动率提升叠加新增产能陆续释放,未来两年出货量增长确定性较强。

四、市场与客户:双重驱动,全球份额持续提升

中船特气在六氟化钨领域的市场扩张受益于国产替代与全球渗透的双重动力。国产替代方面,国内晶圆厂产能扩张速度领先全球,公司凭借本土供应、交付周期短、服务响应快的优势,在国内客户中的份额稳步提升。全球渗透方面,公司产品已进入台积电、美光、SK海力士等海外头部客户供应链,全球化客户结构为产能消纳提供了保障。

六氟化钨的客户认证周期较长,新供应商完成所有产线认证通常需要2至3年,这构成了先发优势的护城河。公司已覆盖全球主要半导体制造商,客户黏性较强。

五、技术创新:从技术追赶到行业引领

中船特气脱胎于科研院所,技术基因根植于发展历程之中。公司从突破5N级高纯六氟化钨开始,到实现6N级,产品具备高纯度低金属杂质、高稳定性的核心优势,在保持超高纯度前提下有效控制了金属杂质含量,适用于更精密的半导体制程。除六氟化钨外,公司在三氟化氮、六氟丁二烯、高纯氘气等品类上也在国内占据领先地位,多元化的技术储备增强了抗风险能力与综合竞争力。

六、财务状况:盈利逐步修复,经营质量改善

2025年年报显示,公司全年实现营业总收入19.69亿元,同比增长3.81%;归母净利润3.33亿元,同比微降0.53%;扣非净利润3.18亿元,同比增长9.46%。盈利能力基本稳定,经营性利润仍有正向表现。

2026年一季报显示,公司一季度实现营收5.21亿元,同比增长21.61%;归母净利润8105.49万元,同比增长6.11%;扣非净利润6888.53万元,同比增长5.98%。营收增速较2025年全年明显加快,归母净利润在2025年基本持平后开始正向增长。

值得关注的是,一季度末公司合同负债约3520万元,较2025年末大幅增长约85%,反映在手订单快速增长,客户为锁定产能主动支付预付款的意愿增强。这一前瞻性指标佐证了下游需求旺盛和价格预期向好的趋势。

整体来看,公司2025年至2026年一季度处于“以量补价、份额扩张”阶段,价格端仅在季度末开始有所体现,利润弹性尚未充分释放。随着价格涨幅逐季累积,下半年盈利加速增长值得关注。

七、公司核心优势总结

中船特气在六氟化钨赛道具备清晰的核心竞争力。

全球产能第一,行业话语权突出。2000吨现有产能位居全球第一,2027年新增1000吨产能投产后总产能将达3000吨,全球占比有望超过40%,规模优势有望进一步扩大。

纯度6N级,满足最先进制程要求。产品纯度稳定达到6N级,满足3纳米以下先进制程需求,技术指标与国际领先水平同步。

全球顶级客户全覆盖。进入台积电、美光、SK海力士、英特尔、英飞凌、中芯国际、长江存储等供应链,客户质量在全球特气企业中居于前列。

价格弹性正在兑现。公司已缩短调价周期,出口均价四个月涨幅超110%,且下游客户对供应稳定性的关注度已高于对价格的敏感度,价格主导权正在向供应商转移。

产能扩张与品类拓展双重驱动。新增产能持续释放,四十余种高附加值特气布局持续推进,增长空间不限于单一产品。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。