5月8日,美光科技(MU)单日暴涨15.49%,总市值突破8422亿美元。一个美光,等于四个中芯国际。

CEO的原话是:"需求持续超过我们的供给能力。"2026年全年的HBM产能,已经全部被锁定。不是"快没了",是"没了"。

一、为什么HBM这么重要?HBM(高带宽内存)是AI芯片的"血管"。英伟达的GPU、谷歌的TPU、AMD的AI芯片——没有HBM,算力再高也是残废。

单台AI服务器的内存用量是传统服务器的8到10倍。2026年,AI相关需求将吃掉全球66%的DRAM产量。HBM市场规模今年预计540亿美元,同比增长62%,毛利率超过70%。到2030年,这个数字将超过1000亿美元。

供给端更夸张。海力士2026年底的月产能21.5万片,已经全部卖到了2027年。三星月产能19万片,但HBM4良率不到60%,还碰上了罢工。美光份额小,扩产慢。行业共识:HBM的供需缺口至少持续到2028年,价格三年涨了10倍。

二、这就是HBM超级周期。问题是,A股能买什么?

4月15日,深圳远见智存科技有限公司正式发布了HBM3/3e产品。单颗带宽819GB/s,12GB/24GB容量,符合JEDEC国际标准。在中国HBM被卡脖子的背景下,这个消息的战略意义怎么强调都不过分。

远见智存不是什么PPT公司。核心团队有前美光、尔必达背景,从2016年就开始做HBM。产品设计覆盖从DRAM Die到Base Die的完整链路,全部持有自主知识产权。在半导体圈内,他们被称为"最像海力士的中国公司"。

客观讲,819GB/s的带宽放在全球不算顶尖——海力士和美光的HBM3E已经突破1.2TB/s。但在中国,这已经是绝无仅有的存在。华为昇腾、寒武纪等国产AI芯片,因为禁令买不到高端HBM,算力芯片一直被"内存墙"卡住脖子。远见智存的产品,是国产大模型训练卡第一次有了可以对标H100底座的"粮草"。

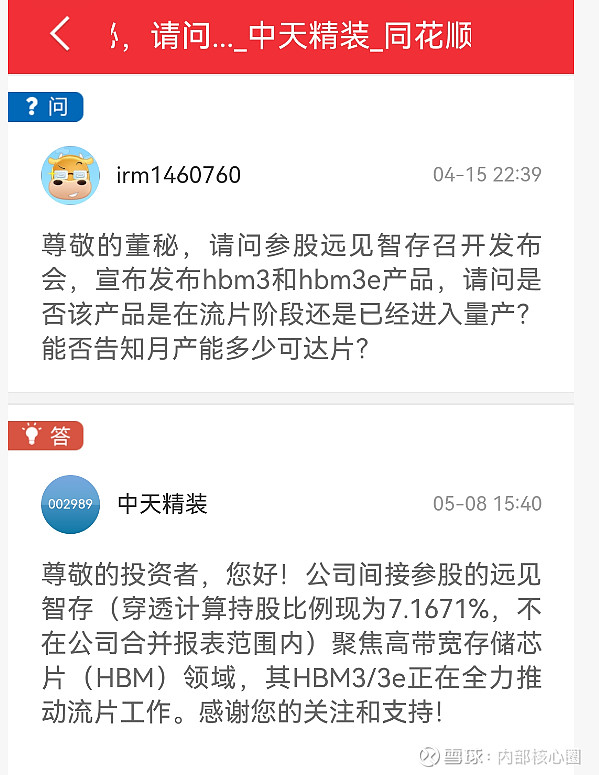

三、怎么买远见智存?A股有一家公司持有它的股份——中天精装(002989)。

中天精装持有远见智存7.1671%的股权,是A股唯一参股远见智存的上市公司。

5月8日,中天精装董秘在互动平台明确透露:远见智存的HBM3/3e正在全力推动流片工作。流片,是芯片设计从图纸走向晶圆的成人礼。流片完成之后,下一步就是硅片测试、客户送样、认证量产。按行业标准节奏,流片大约2到3个月,送样认证再一个季度左右。也就是说,今年底到明年初,远见智存的HBM3/3e就有可能拿到第一个客户订单。

而中天精装不只这一张牌。它由东阳国资委实控,旗下还直接持有科睿斯(FCBGA封装基板)27.41%的股权,是科睿斯的实控人。加上远见智存,加上旗下微封科技、中天数算两家半导体子公司,中天精装的半导体版图已经成型。

市值呢?5月8日收盘,中天精装总市值63.87亿。

做个对比。德龙汇能(000593)因为实控人孙维佳与科睿斯的间接关联,股价从7.3元涨到了最高27.88元,涨幅接近3倍,目前总市值94.28亿。而中天精装拥有更实质的科睿斯股权,再加上远见智存这张HBM王牌,市值才63.87亿,还不到德龙汇能的七成。

德龙汇能用一条科睿斯的线撑起了94亿。中天精装拿着两条线——科睿斯加远见智存——市场才给了63.87亿。

最大的催化剂已经很明确了。远见智存的流片一旦成功,市场将不得不把"HBM国产替代"这条线纳入中天精装的估值。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。