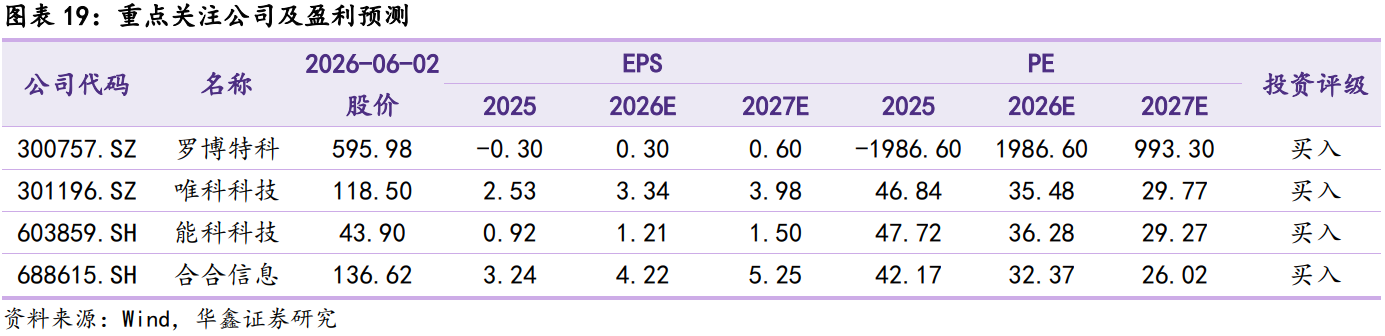

2026年5月28日,迈威尔科技发布2027财年第一季度业绩报告。本季度公司实现营收24.2亿美元,同比增长28%,营收增量主要由数据中心业务拉动。盈利端,公司本季度基础毛利率为52.15%,同比提升1.9个百分点。公司核心的数据中心业务本季度营收达18.3亿美元,同比增长27%,增长主要由光互连产品驱动,该业务营收占比已达76%。业绩预期方面,公司预计2027财年全年营收约115亿美元,同比增长约40%;同时上调2028财年营收预期至165亿美元,较2027财年预计增长约44%。中长期维度,公司确立2029财年定制芯片业务营收突破百亿美元的发展目标,目前已与美国全部超大规模云服务商开展定制芯片合作。整体来看,公司业绩增长依托AI定制ASIC芯片与光互连两大核心业务引擎,在定制AI芯片领域占据核心市场地位,与亚马逊、微软深度合作研发主流AI芯片。同时,公司凭借光互连领域的技术优势,适配AI数据中心升级迭代需求,叠加全球科技巨头持续加码AI基础设施投资,为企业长期稳健增长提供了坚实的行业支撑。 此次最新财报中,迈威尔科技光互连业务稳居核心增长支柱。作为全球高速光互连龙头,公司的业务高增是AI数据中心长期资本开支落地的直接佐证,充分验证高速光互连产品已是算力集群建设的刚需配套。公司上调中长期经营预期,叠加与全球头部云厂商的深度绑定合作,进一步印证下游需求具备高延续性,夯实了核心成长逻辑。当前全球AI基础设施建设持续推进,光通信作为算力网络的核心枢纽,在技术迭代升级与市场需求扩容的双向驱动下,行业向上趋势确立,长期景气度与发展空间持续向好。 中长期,建议关注专注于半导体等高端制造业的罗博特科(300757)、新能源业务高增并供货科尔摩根等全球电机巨头的唯科科技(301196)、AI智能文字识别与商业大数据领域巨头的合合信息(688615)、深耕工业AI与软件并长期服务高端装备等领域头部客户的能科科技(603859)。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。