S水发燃气(sh603318)S

水发燃气5天4板,3连板,这么狠的角色,还能排板上车吗?

一、主业欠佳,新业务迎来机遇

根据公司2025年年报及2026年一季报,2025年归母净利润亏损7881.41万元,主要受联营企业投资收益下降、计提资产减值准备及诉讼预计负债影响。2026年第一季度,公司实现营业收入5.18亿元,同比下降17.61%;归母净利润526.85万元,同比下滑72.25%。毛利率为15.12%,净利率为负。

但是在财务数据的表象之下,公司两大战略新兴业务,高纯氦气与燃气轮机配套正迎来历史性机遇,是未来公司发展的重要看点。

二、高纯氦气业务

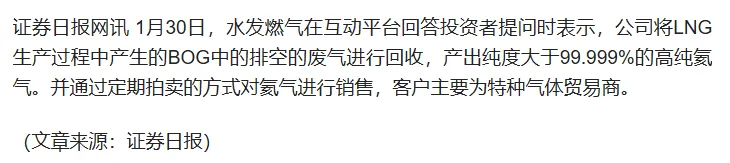

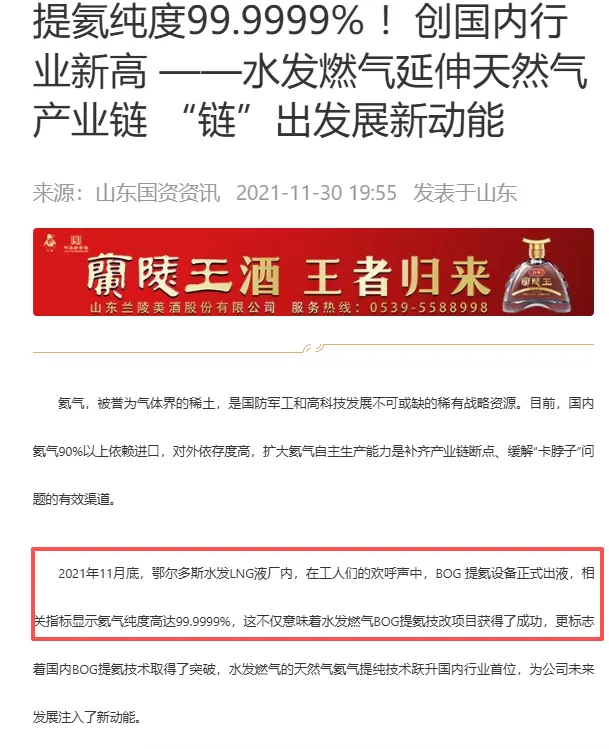

水发燃气在氦气领域的布局具备稀缺性与先发优势。公司通过LNG生产过程中回收BOG(蒸发气)提取高纯氦气,技术路线成本较传统方法低15%-20%。

现有鄂尔多斯BOG提氦项目年产能已达20万方以上,氦气纯度达99.9999%(公司互动易的表述为大于99.999%)。

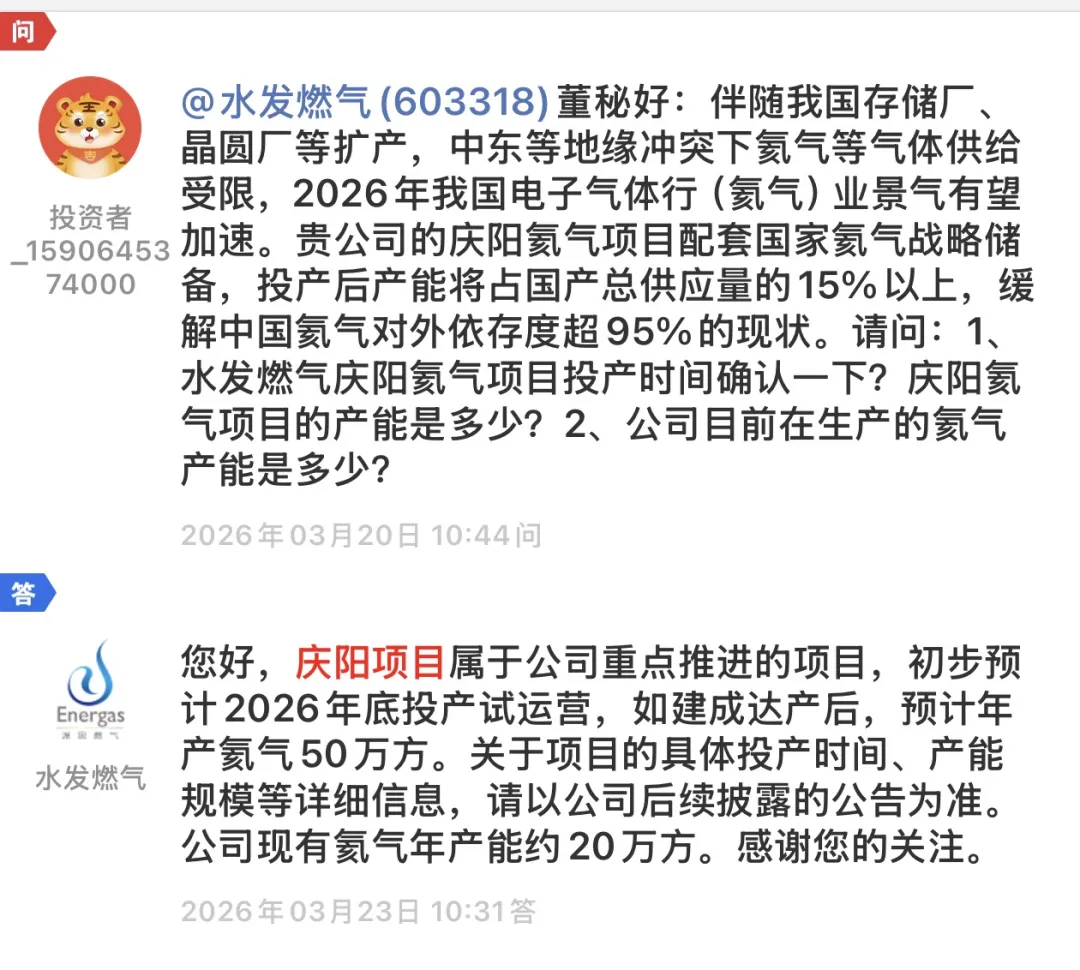

更大的看点在于在建的庆阳兴瑞项目(持股65%),设计年产氦气50万方,预计2026年9月投产。达产后公司总氦气产能将跃升至70万方/年,增幅超250%,并预留了扩产至200万方/年的潜力。

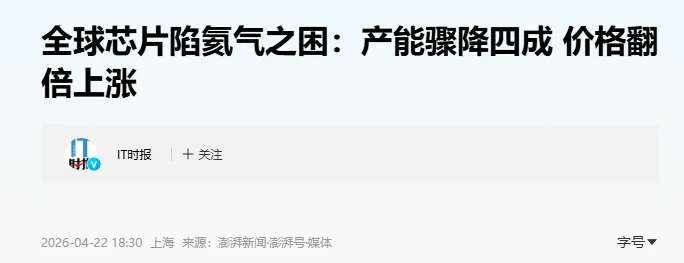

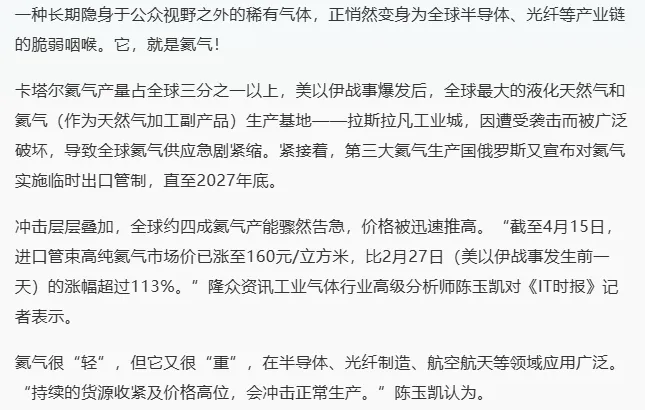

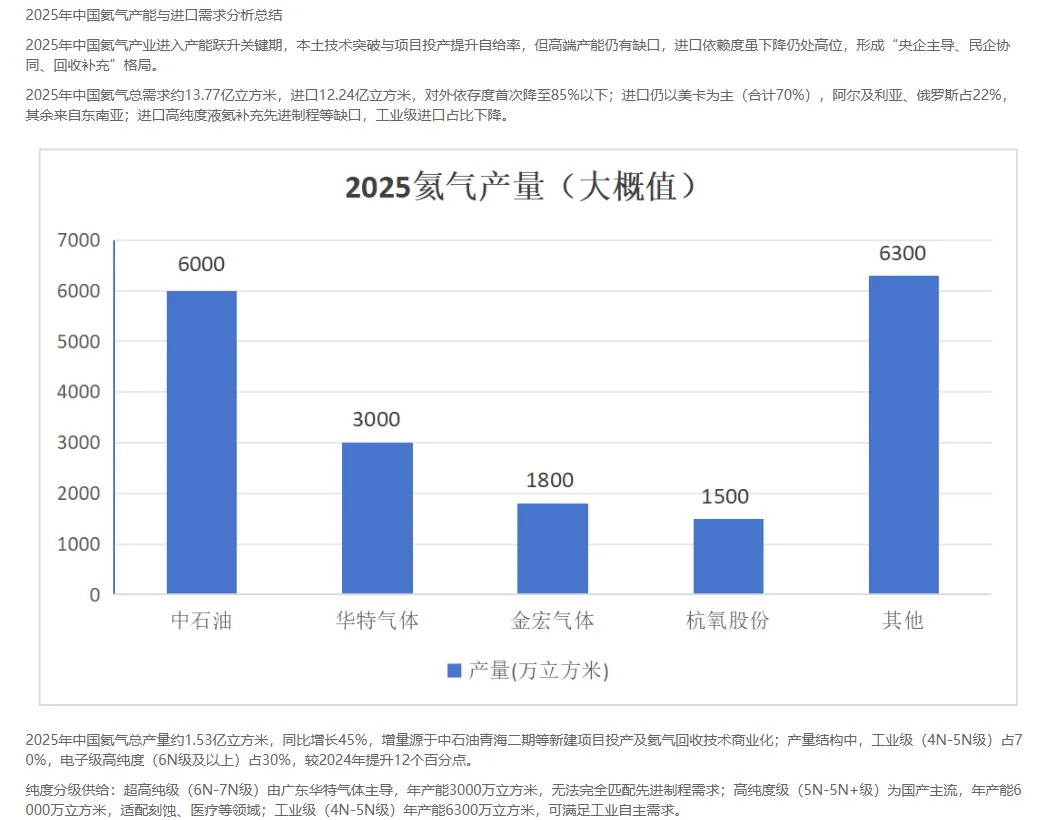

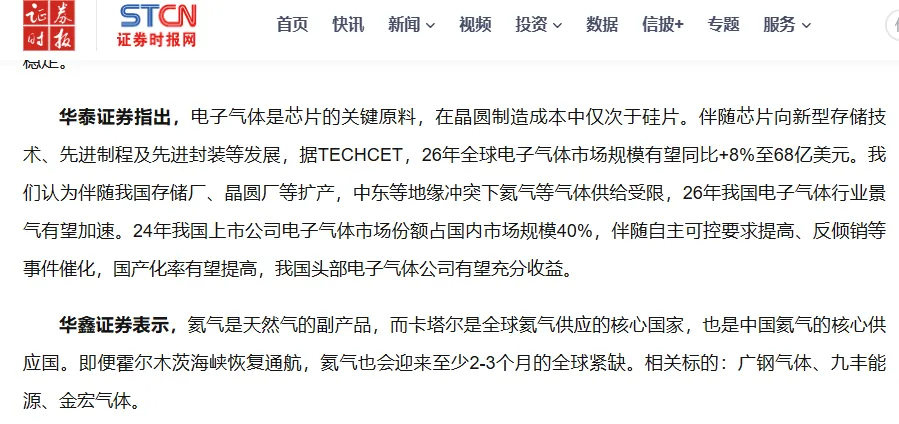

氦气是半导体制造、光纤拉丝、航空航天及医疗核磁共振等领域不可替代的关键气体。当前全球氦气供应正遭遇风暴,卡塔尔拉斯拉凡工业城因战事遭袭导致全球约34%的产能受损;俄罗斯宣布对氦气实施临时出口管制直至2027年底。供需严重失衡推动价格暴涨,截至2026年4月,进口管束高纯氦气市场价已较2月底上涨超113%。

中国氦气对外依存度长期高达85%以上,国产替代战略紧迫。

水发燃气作为A股稀缺的具备规模化提氦产能的上市公司,将充分受益于价格高位与国产份额提升的双重红利。此轮由地缘政治引发的供应紧张格局,预计至少将延续至2027年。

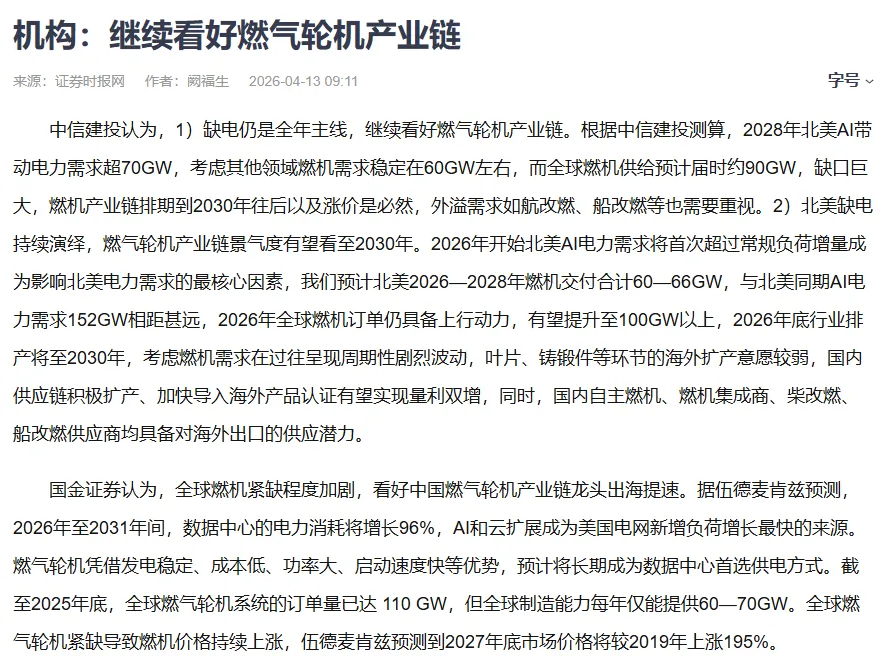

三、燃气轮机配套

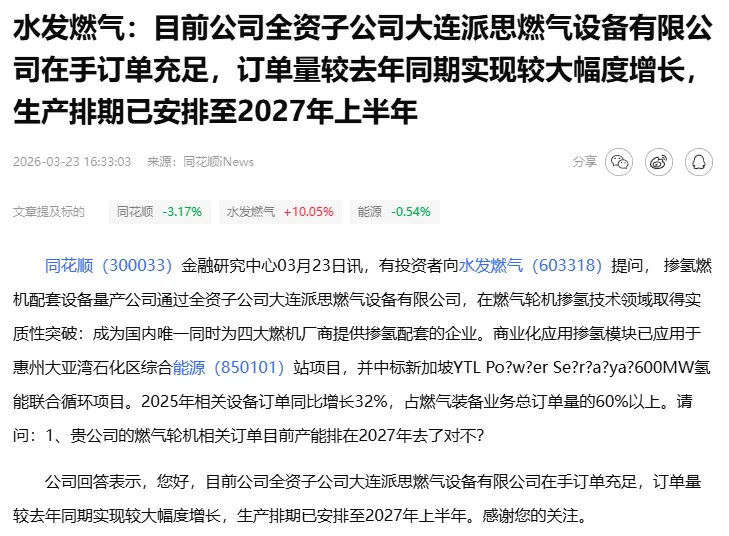

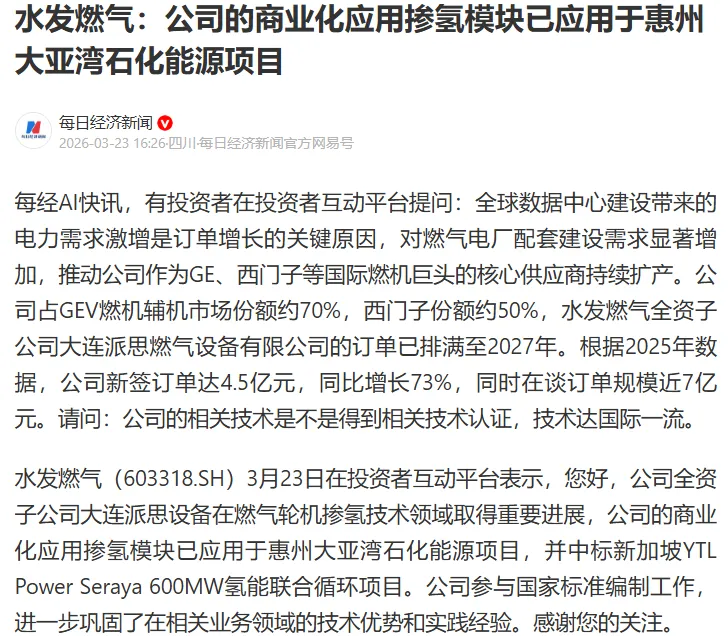

公司全资子公司大连派思燃气设备有限公司是GE、西门子等国际燃气轮机巨头的核心配套供应商。其产品包括燃气输配系统、预处理系统及关键的掺氢模块,为燃气电厂提供核心配套。

AI数据中心建设正引爆全球电力需求,燃气轮机凭借启动快、部署灵活、供电稳定成为数据中心首选备用或主供电源方案。

据东方财富证券测算,2026-2030年仅美国AI数据中心催生的燃机新装机市场空间就达220亿美元。全球燃机市场由GE、西门子、三菱重工三大巨头主导,其产能已售罄至2028-2030年。

大连派思设备公司订单已实现暴涨。公司在投资者互动平台确认,目前在手订单充足,生产排期已安排至2027年上半年。

公司已成功切入氢能赛道,其商业化掺氢模块不仅应用于国内惠州大亚湾项目,更中标了新加坡600MW氢能联合循环电站项目,成为GE全球首套双燃料燃机的核心配套商。这标志着公司技术实力获得国际高端市场认可,打开了长期成长空间。

四、2026年业绩预测

按70万方/年总产能、保守假设80%产能利用率、并参考当前高位价格区间,该业务将成为显著的利润增长极。燃气设备业务在手订单充足,排产至2027年,收入确认将集中在2026-2027年。受益于行业高景气度,该板块毛利率有望提升。

随着氦气业务开始贡献及燃机设备订单交付,公司有望实现扭亏为盈。预计营业收入可达30亿元,归母净利润有望恢复至1.2亿元。

2026年将是公司业绩的拐点之年,氦气产能落地与燃机订单交付将驱动业绩逐季改善,在当前的热点风口下,如果手中没有过硬标的,不如尝试一字板的水发燃气。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。