海泰新光2025年年报显示,公司主要从事光学类产品(包括光学元器件、光电模组和光学整机设备)的研发、制造、销售和服务,主营业务涵盖医用内窥镜器械行业和光学行业。

作为医疗设备,利用技术同源先发优势,新增AI上游光学设备,短短两个月,股价从30多元涨到了150多,足足4倍;

那这里我给大家梳理下奕瑞科技作为国内医学X线探测器龙头,同样是医学设备,技术同源先发优势,跨界到AI上游,覆盖半导体封装、PCB、存储等上游检测设备的逻辑高度;

核心投资逻辑:公司正从稳健增长的医疗影像龙头,向半导体、PCB、OLED 等高成长高端制造检测 / 零部件平台切换,迎来 “多级增长引擎驱动业绩超预期 + 低估值下的估值体系重构” 双重投资机遇。

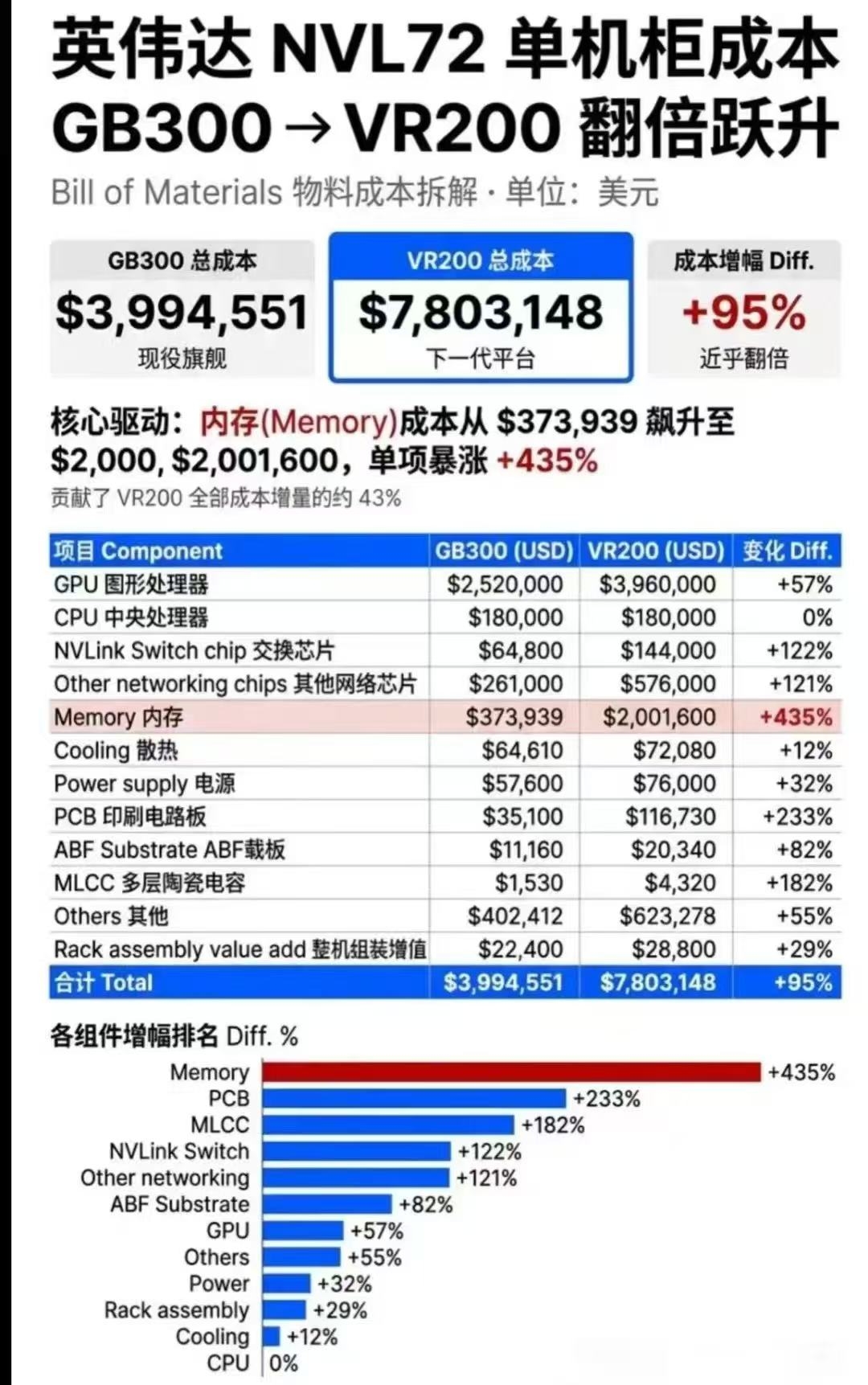

一、PCB 检测设备:高景气,特别是VR200版PCB直接233%的增量

据传,已在胜宏、深南等大厂送样,预计 Q3 起批量交付,26 年出货目标百台以上;该设备核心放射源需定期更换(占价值量 30-40%),形成 “设备销售 + 持续耗材” 模式,放大市场空间。

AI服务器PCB升级确实带来X射线检测设备需求:

1、AI服务器主板层数突破40层,单台PCB价值量超5000元

2、传统AOI无法穿透内层结构,X射线检测(2D/3D CT)成为高端PCB质量管控的必要手段

3、胜宏科技、沪电股份、深南电路等AI PCB龙头2025年前三季度资本开支同比增长85%

同属PCB检测的埃科光电2个月3倍,日联科技也1倍多,只有新面孔奕瑞科技才开始涨,这个市场都喜欢做新面孔,特别是新增量的价值重估,所以奕瑞科技有多少空间呢?

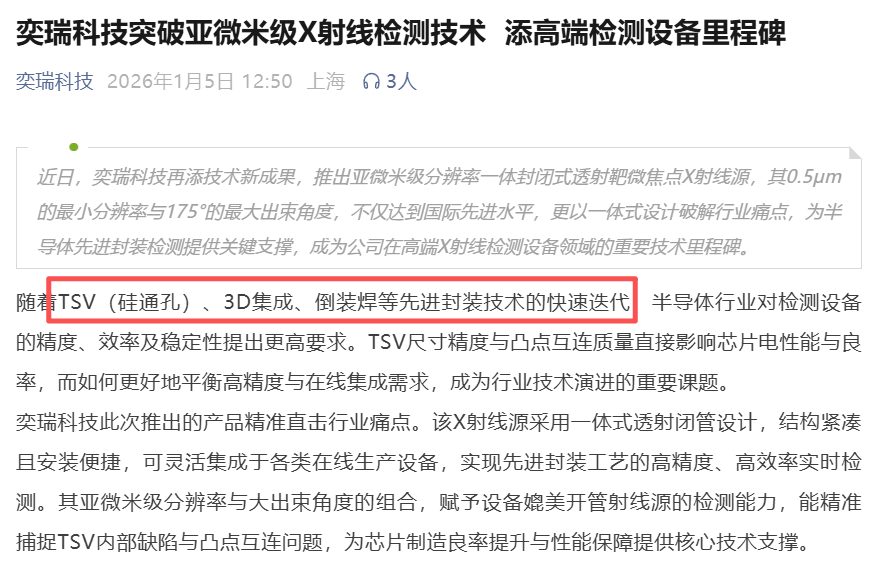

二、半导体高端封测设备:覆盖硅光、存储、TGV玻璃基板等高景气封装的检测

平面 CT 已用于长电科技等先进封装客户,提升良率;RGA(残余气体分析仪)实现 ALD/PVD 等核心工艺监测的国产替代,已获销售。三大新业务将驱动 26-27 年利润实现跃迁。

平面CT开拓先进封装市场。随着薄膜越来越薄(走向纳米级),结构从平面转向 3D高深宽比结构(HAR),普遍多层堆叠成为常态,封装走向 TSV、微凸点链接,TSV尺寸精度与凸点互连质量尤为重要,奕瑞科技推出X射线检测设备(平面CT),其亚微米级分辨率与大出束角度的组合,能精准捕捉TSV内部缺陷与凸点互连问题,

产品已广泛应用于高端芯片封测,客户包括长电科技等。根据台积电2023年技术研讨会数据,在CoWoS封装时,用X光CT扫描硅中介层的TSV通孔,可以将良品率从89%提升至97%。

RGA市场主要被欧美日企业垄断,成为制约国内半导体产业高质量发展的“卡脖子”痛点。公司RGA产品可用于ALD/PVD/CVD/Etch等场景,进行PVD及磁控溅射在线监测,该系列RGA产品已在多个半导体客户完成验证并实现销售。磁控溅射可用于光芯片镀膜领域,RGA可起到质量监控作用。

三、OLED 显示材料:26 年收入有望从 25 年的 0.6 亿跃升至 8-10 亿元,成为最大增长极。

奕瑞科技这次砸下11.2亿,动静不小。表面看是投了一个合资公司,实质是给自己买了一张通往XR时代的“头等舱门票”。5000片/月、12英寸硅基OLED背板产能,这个数字在圈内人眼里分量极重。12英寸相比主流的8英寸,切割效率更高,单片成本更低。这说明奕瑞一上来就没打算小打小闹,它瞄准的是大规模量产后的成本护城河。

当然此外还有高景气的锂电检测设备,这也是上百亿的市场吧……

四、经营层面:不断回购+员工持股计划,足以标明公司对发展的信心

公司回购中,#具备安全边际。公司目前自己在回购中。自2025/12/18开始,计划回购 133.33万股,目前回购不到8万股。2026年还在不断回购中!

奕瑞科技发布员工持股计划,激励对象不超过150人,占员工总数的7.29%,资金总额不超1亿。业绩考核目标:以2025年净利润为基数,#2026年净利润增速25%。

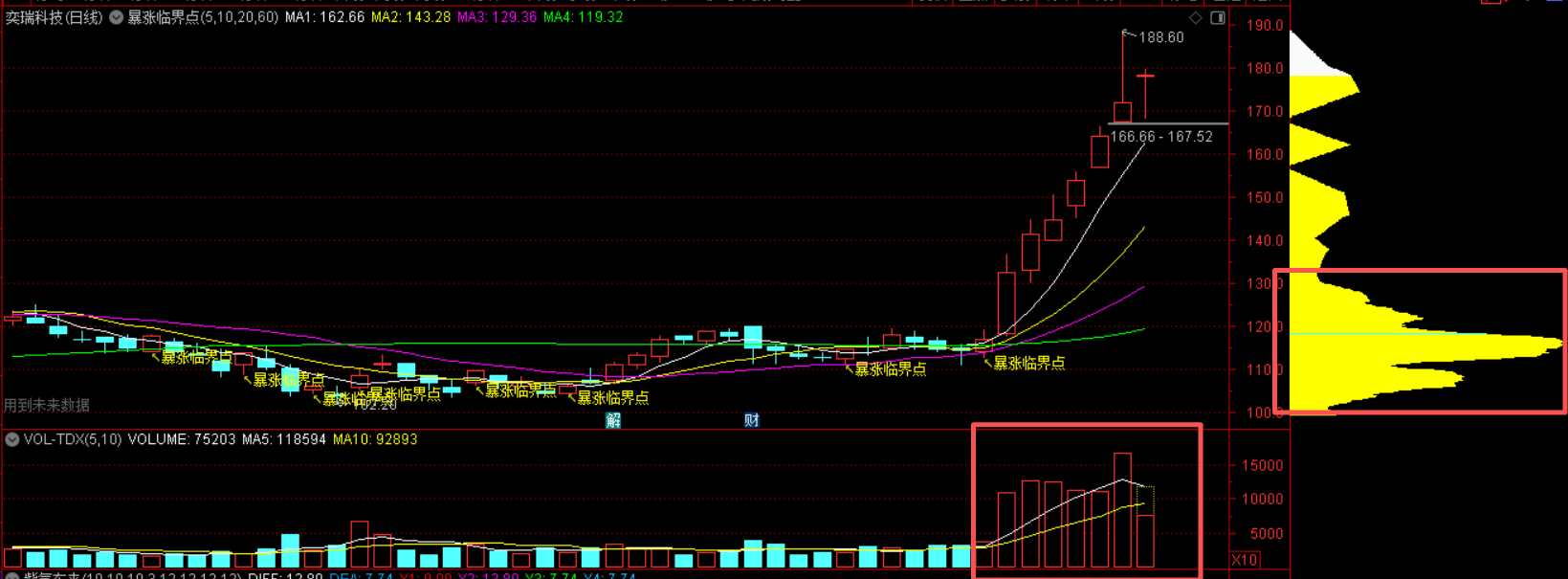

五、技术层面:底部堆量上涨,资金每天净流入,底部筹码稳固,一动不动!

其他的就不说了,反正无论对标同样医疗器械跨界AI上游设备的海泰新光的两个月4倍,还是对标PCB检测2个月3倍的埃科光电,都具有巨大的补涨空间;

何况公司的高景气成长曲线何止一条,无论半导体的高端封测检测设备,还是锂电的检测设备,抑或是深度绑定同一实控人OLED龙头视涯的成长预期,都是值得资金去关注的!

以上仅作为个人逻辑分享,不作任何投资建议!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。