5 月底全球 AI 服务器板块走出史诗级行情,美股戴尔单日暴涨 33%、港股联想单月涨幅 109% 创下 1999 年后最佳月度表现,超微电脑、HPE 同步创新高。很多投资者简单将本轮上涨归为算力题材炒作,但结合戴尔炸裂财报、富士康董事长产业表态、Computex 黄仁勋 Rubin 量产官宣、台湾服务器出口数据等一手产业信息来看,这波行情拥有完整、可验证的基本面支撑。

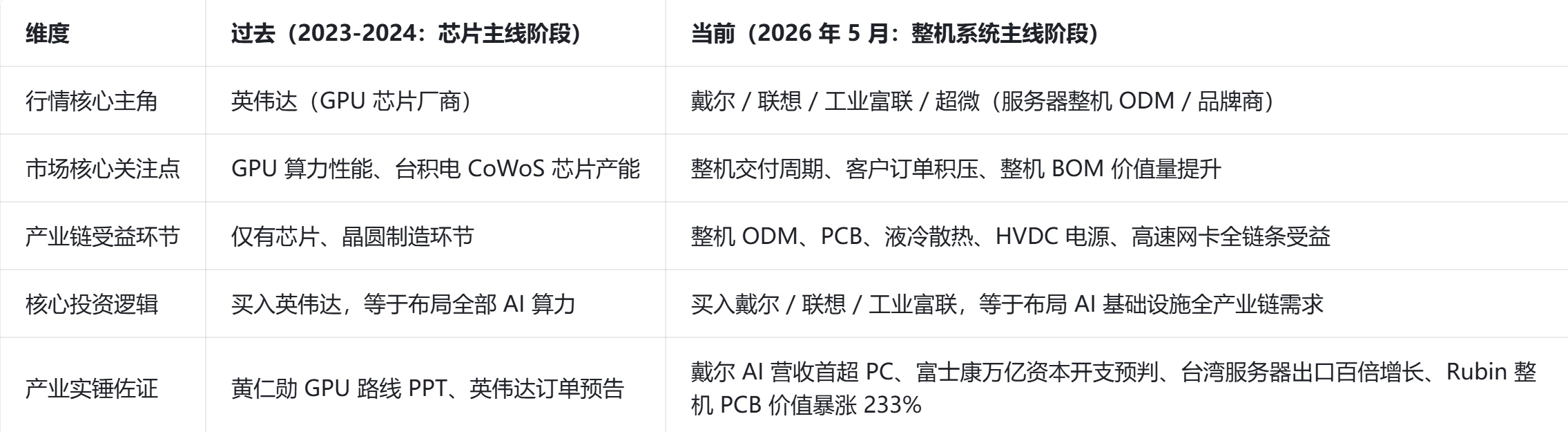

最核心的产业质变已经到来:2023-2024 市场主线是英伟达芯片故事,资金只追逐 GPU 与 CoWoS;2026 年当下主线彻底切换为AI 整机系统故事,戴尔、联想、超微等服务器厂商财报营收直接印证真实需求,整条服务器、PCB、液冷、电源产业链全面受益。今天结合截至 5 月 30 日全部最新数据,拆解本轮海外服务器巨头大涨的五大底层催化剂、头部厂商核心对比、产业逻辑变迁,同时梳理整条算力硬件链的投资机会与潜在风险。

一、全球服务器 / ODM 标的涨幅速览(美股 + 港股)

戴尔财报是本轮板块暴动的导火索,联想翻倍行情则反映港股资金对 AI 整机赛道的集体抢筹,两大市场共振,本质是全球资金重新定价 AI 服务器整机赛道的成长价值。

二、板块暴涨五大核心催化剂(全部 5 月底产业实锤信息)🔥催化剂 1:戴尔 FY27Q1 财报全面超预期,AI 需求从预期落地为真实营收(板块引爆导火索)5 月 28 日盘后戴尔发布财报,数据全方位碾压市场一致预期,直接点燃全球服务器板块行情,核心经营数据:

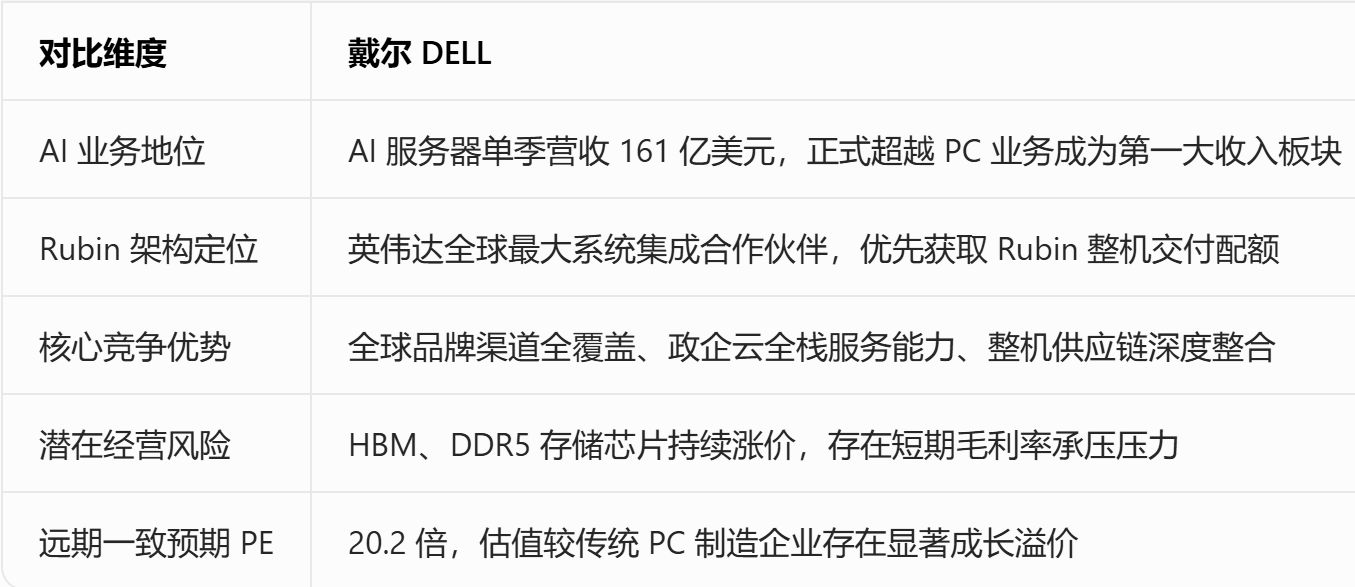

AI 服务器单季营收 161 亿美元,首次超过 PC 业务 146 亿美元营收,AI 业务正式成为公司第一增长曲线;

总营收创下公司历史纪录,同步上调全年 AI 服务器业绩指引;

订单端:AI 服务器积压订单高达 513 亿美元,客户主动锁定长单,公司明确当前产能瓶颈来自存储芯片供应紧缺;

盈利端:主动上调 AI 服务器售价,对冲 HBM、DDR5 等上游元器件涨价压力;

机构反应:Melius Research 分析师评价 “跟踪戴尔数十年,从未见过如此强劲的增长,戴尔是布局 AI 基础设施最优标的”;13 家投行集体上调目标价,目标价中位数由 170 美元上调至 255 美元,美银给到最高 280 美元。

核心产业信号:此前市场只能通过英伟达订单预判 AI 需求,而戴尔财报证明 AI 需求已经传导至整机交付、营收确认环节,AI 算力不是 PPT 概念,是百亿级真实落地收入,彻底打消市场对算力需求持续性的质疑。

🔥催化剂 2:全球云厂商资本开支持续上调,2027 年有望冲击 1 万亿美元5 月 29 日富士康董事长刘扬伟在股东会释放重磅行业预判,直接给全行业增长空间定调:“2026 年全球头部云厂商资本开支已经突破 7250 亿美元,明年资本开支规模有望冲击 1 万亿美元,云厂商的算力采购预算就是我们服务器厂商的市场空间。”

四大云厂商 2026 年资本开支预测明细:

微软:2200 亿美元

亚马逊:2000 亿美元

谷歌:1800 亿美元

Meta:1250 亿美元四大厂商合计预算超 7250 亿美元,海量资本开支将持续转化为 AI 服务器长期框架订单,行业订单能见度已经延伸至 2027 年,彻底摆脱短期脉冲式周期担忧。

🔥催化剂 3:英伟达 Rubin 架构量产落地,Computex 2026 进入产业兑现窗口5 月底英伟达 Rubin 产业链密集落地实锤,6 月 2 日 Computex 大会将正式重磅发布,完整时间线:

5 月 18 日:Rubin 配套 Vera CPU 批量交付 OpenAI、Anthropic,Oracle 官宣数十万颗长期部署计划;

5 月 27 日:Vera CPU 基准测试出炉,性能较上代 Grace 提升 63%,全面超越 AMD EPYC;

5 月 30 日:黄仁勋抵达台湾,宴请 150 家全产业链合作伙伴,表态英伟达每年在台湾投入 1500 亿新台币算力产业资源;

6 月 2 日:Computex 2026 正式开幕,Rubin 架构全规格、整机方案全面对外发布。

麦肯锡合伙人精准概括当下产业变化:台湾 AI 产业叙事已经从半导体芯片故事,转向 AI 基础设施整机故事,市场不再只关心 GPU 芯片产能,更关心谁能交付完整通电、液冷散热、高速互联的 AI 整机系统,戴尔、联想、超微等服务器厂商直接受益叙事切换。

🔥催化剂 4:台湾服务器出口 20 年增长 100 倍,全球市场份额持续向头部集中台湾地区服务器出口数据直观反映全球 AI 服务器需求爆发:

2017 年全年服务器出口额:5.71 亿美元

2025 年全年服务器出口额:600 亿美元20 年间规模暴涨超 100 倍,全球 AI 服务器订单持续涌向头部 ODM、服务器品牌厂商。中小厂商受限于海外建厂、液冷研发、英伟达认证门槛,订单持续流失,行业集中度进一步提升,戴尔、联想、超微、鸿海工业富联等龙头持续收割市场份额。

🔥催化剂 5:Rubin 机柜功率飙升,液冷从选配变为刚需,超微电脑拥有独家技术壁垒Rubin 架构单机柜功率达到 350kW,下一代 Rubin Ultra 机柜功率突破 600kW,传统风冷散热完全无法满足散热需求,液冷技术从可选配件升级为 AI 服务器出厂标配,各家厂商液冷能力差距拉开业绩空间:

超微电脑 SMCI:机架级一体化液冷方案全球领先,深度绑定 Rubin 高功率机柜,独家技术壁垒形成差异化优势;

戴尔:与上游散热厂商联合开发液冷整机方案,适配全系列 Rubin 服务器;

HPE:旗下 Cray EX 高端液冷产品线,主攻政企高端超算市场。

液冷刚需打开散热产业链增量,同时液冷技术领先的服务器厂商产品溢价、订单获取能力更强,进一步拉开头部与中小厂商盈利差距。

三、核心头部服务器厂商维度对比(戴尔 DELL 为主线)

四、产业底层逻辑巨变:AI 投资主线从芯片时代切换至整机系统

我们用一张对比清晰看懂 2024 年与 2026 年市场叙事、投资逻辑的根本性变化:

核心解读

戴尔财报发布是AI 需求传导链的历史性确认信号:AI 行业需求已经完成三级传导 —— 英伟达芯片订单(上游)→服务器厂商整机订单(中游)→云厂商资本开支落地(下游)。此前市场只盯着芯片端预期,如今整机厂商百亿级营收已经落地,整条算力硬件链的业绩兑现逻辑彻底闭环。结合此前大摩 Rubin BOM 拆解数据,Rubin 单机 PCB 价值量较 GB300 暴涨 233%,服务器整机需求爆发会自上而下传导至 PCB、覆铜板、散热、电源等 A 股算力硬件标的,板块轮动行情具备持续基础。

五、短期风险提示与下半年关键跟踪节点一、四大潜在风险短期股价涨幅过大,追高风险显著:戴尔单日暴涨 33%、联想单月翻倍,短期积累巨额获利盘,存在技术性回调消化估值的压力;

存储芯片涨价持续挤压整机毛利率:HBM、DDR5 价格持续上行,服务器厂商元器件采购成本抬升,即便上调整机售价,短期仍存在毛利承压风险;

地缘出口管制风险:超微电脑持续面临美国相关政策审查,联想海外业务受中美关系波动影响;

估值已经透支部分乐观预期:戴尔远期 PE 达到 20 倍,较传统硬件制造企业估值中枢大幅抬升,若 Rubin 出货不及预期,估值存在收缩空间。

二、下半年三大关键验证节点(跟踪行情核心指标)6 月 2 日 Computex 大会:完整 Rubin 整机规格、出货时间表正式发布,验证量产爬坡进度;

7 月 Rubin 首批整机出货:跟踪戴尔、工业富联、超微的实际出货数量,验证云厂商真实采购需求;

Q3 全产业链财报季:同时跟踪海外服务器厂商、A 股 PCB/CCL/ 散热龙头营收、毛利率数据,确认 Rubin 架构带来的业绩增量兑现。

六、全文总结本轮美股、港股 AI 服务器 ODM 集体大涨,绝非短期题材炒作,五大产业催化剂形成共振:戴尔财报实锤百亿级真实 AI 营收、全球云厂商万亿级资本开支托底长期需求、英伟达 Rubin 架构进入量产兑现窗口、全球服务器出口数据验证需求爆发、液冷刚需构筑头部厂商技术壁垒。

产业层面最大的质变是 AI 投资逻辑完成切换:市场告别单一追逐 GPU 芯片的阶段,正式进入AI 整机系统主线,服务器品牌与 ODM 厂商成为景气度先行指标,整机需求爆发会自上而下带动 PCB、覆铜板、液冷、高速电源整条算力硬件产业链业绩释放。

短期需要警惕个股短期涨幅过高带来的回调风险,中长期布局核心紧盯 6 月 Computex Rubin 新品发布、7 月整机出货数据、Q3 产业链财报三大验证节点,把握整机 ODM投资赛道。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。