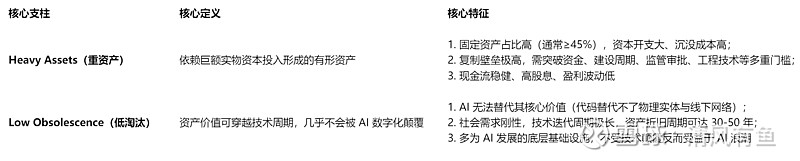

HALO 交易是 2026 年初在美国华尔街快速盛行的投资策略,HALO 是 Heavy Assets, Low Obsolescence 的缩写,中文意为

“重资产、低淘汰”。

该概念最早由投资机构 Ritholtz Wealth Management 的 Josh Brown 提出,随后被摩根士丹利、高盛、摩根大通等顶级投行纳入投资框架并向市场推广,迅速成为 2026 年美股市场的主流投资主线之一,相关标的在短期内跑赢美股科技七巨头(Magnificent 7)25% 以上的超额收益。

2. 核心逻辑与两大必备支柱HALO 交易的核心本质,是在 AI 技术高速迭代、美联储高利率环境、全球地缘供应链重构的三重背景下,市场对资产价值的重估

——

从追捧

“可无限扩张的轻资产叙事”,转向拥抱 **“可建造、难复制、难被 AI 替代、需求刚性”

的实体硬资产 **。

该策略有两个缺一不可的核心支柱:

AI 颠覆焦虑的避险需求:生成式 AI 在代码、客服、内容创作、基础数据处理等领域快速渗透,大量轻资产的软件服务、外包、低门槛标准化服务企业面临被替代的风险,市场对其估值逻辑彻底重构;而 HALO 资产天然具备对抗 AI 颠覆的

“免疫能力”,成为资金的避险避风港。

高利率环境的估值切换:美联储长期维持高利率,高估值、依赖远期现金流的轻资产科技股估值承压,而重资产企业的稳健现金流、高股息、强盈利确定性,更符合高利率环境下的定价逻辑。

其实,我个人理解重资产的核心是重置成本巨大!那么,我先从重资产(重置成本)的角度来对迪安诊断进行一下评估!

1. 时间的重置成本:无法压缩的"30年"这是迪安诊断最核心、最难以复制的壁垒。

网络建设的渐进性:迪安的全国连锁实验室网络不是一天建成的。从1996年成立,到如今覆盖全国的40多家连锁实验室,这是一个持续30年的过程。每一个实验室的选址、建设、资质审批、运营磨合,都需要时间。

客户信任的累积:医疗机构(医院)对检验服务商的信任极其重要。这种信任基于长期的合作、稳定的质量、及时的响应。一个新的进入者,即便有再多的资金,也很难在短时间内让全国上万家医院(尤其是三甲医院)放弃与迪安的合作,转而使用其服务。

物流体系的磨合:迪安建立的冷链物流网络,不仅需要硬件(车辆、设备),更需要精细化的运营管理。如何规划数千条线路,确保每个标本在规定时间内从偏远地区的医院准确送达实验室,这种精细化的运营能力需要长时间的试错和积累。

结论:时间是不可再生的资源。30年的持续运营和迭代,本身就是一笔无法在短期内通过资本投入来复制的巨大重置成本。

2. 物理网络的重置成本:资金与准入的双重门槛资金门槛:建设一个大型独立医学实验室,需要投入巨额资金用于购买高端设备(如质谱仪、基因测序仪等)、租赁或建设符合标准的场地、组建专业团队。全国性的网络布局,意味着这种投入要重复几十次,总资本开支巨大。

准入壁垒:医学实验室需要获得卫健委等监管机构的严格审批,包括医疗机构执业许可证、PCR实验室认证、ISO15189认可等。这些资质的获取不仅周期长,而且对实验室的硬件、人员、管理体系都有极高要求。在每一个地区新建实验室,都需要重新走一遍这个流程。

结论:重建物理网络的资金门槛虽然高,但并非不可逾越;真正的壁垒在于通过无数监管审批所构建的"合规性护城河",这同样是时间与专业能力的累积。

3. 人才体系与数据库的重置成本:隐形的"重资产"专家团队:迪安拥有大量经验丰富的病理医生、检验技师和研发人员。一个优秀的病理医生需要10年以上的培养周期,而一个由数百名专家组成的团队,其价值是无法用简单的工资来衡量的。后来者需要从头开始挖角、培养,成本极高且不稳定。

检验数据库:30年来,迪安积累了海量的中国人健康与疾病数据。这些数据对于开发新的检验项目、优化检验流程、进行AI辅助诊断的模型训练,具有极高的价值。这是一个典型的"时间的朋友"型资产,数据越积越多,价值越来越大,是新进入者无论如何都无法在短期内获取的。

结论:人才体系与数据库,是迪安诊断在会计资产负债表上"隐形",但在重置成本视角下"极其沉重"的核心资产。

4. 客户心智与生态位的重置成本:无形的护城河嵌入医疗体系:迪安的检验服务已经成为众多合作医院日常运营的一部分。医院的信息系统(HIS)与迪安的系统(LIS)已经深度对接,业务流程紧密耦合。更换供应商意味着巨大的切换成本和潜在的业务中断风险。这种深度的系统嵌入,形成了极高的客户粘性。

生态位优势:作为行业头部企业,迪安在采购(对上游供应商有议价权)、政策对话(更容易参与国家级的医改项目)、品牌影响力(医院更愿意与知名品牌合作)等方面,都占据了有利的生态位。后来者要撼动这个生态位,需要付出极高的代价。

总结:从重置成本视角看,迪安诊断无疑是"重资产"的

“低淘汰”支柱分析结论:高度符合,具备“抗AI颠覆”的刚性需求。

AI无法替代实体操作:医学检验的核心是获取人体样本并进行物理、化学反应分析。AI可以辅助分析数据,但无法替代护士抽血、物流运送样本、操作机器处理标本等物理环节,完美契合了“AI颠覆焦虑的避险需求”。

社会需求刚性:医疗需求不受经济周期影响,且技术迭代周期长,核心资产的折旧周期很长,不会因AI软件出现就变得一文不值。

受益于AI而非被替代:病理AI辅助诊断等新技术,反而能提升检验科的效率和准确性。这意味着迪安可以采购AI服务来降本增效,其作为“数据入口+物理执行方”的地位不会被撼动。

回到HALO交易的核心——"可建造、难复制、难被AI替代、需求刚性"的实体硬资产。如果用重置成本来衡量:

可建造吗?

理论上是可建造的,但需要10年以上的时间、上百亿的资金、无数的人才和持续的运营积累。(哪怕有钞能力不惜成本砸钱,现在的不需要迪安们那么长的周期,直接踩着迪安们的模式来。你能快速的砸钱建实验室,但是业务生态网络,人次梯队,资质、物流能力,业务覆盖能力,泛化性,是你几年时间就能完成的吗?20年疫情可以最最好的佐证,大量的独立实验室雨后春笋一样的涌现。然后在疫情结束后,又成片的倒闭破产。)

难复制吗?

极其难复制。因为它的壁垒不仅仅是钱,更是时间、信任、数据、人才体系和监管准入的综合体。其重置成本远高于其账面净资产。

因此,迪安诊断完全符合HALO框架下对"重资产"的深层定义。它不是那种矿山、管道类的纯物质形态的重资产,而是一种"时间累积型的基础设施"。这种资产一旦建成,其护城河随着时间的推移会越来越宽,因为后来者永远无法拥有它过去30年的历史。

这正是HALO交易的精髓所在:市场在重估那些因为"看不见的重置成本"而被长期低估的实体资产。迪安诊断作为一个深耕30年的医疗基础设施,其真正的价值,恰恰在于这个巨大的重置成本壁垒。

其实,持有迪安的朋友们,大可放心。。我之前就和大家聊过,哪怕最终迪安的AI商业化进程不顺利,其所有的AI产品都可以赋能自身,比起那些从零开始的AI医疗创业企业,完蛋了就完蛋了。。AI+的赋能,迪安自身就是最大的受益者。。更何况,我认为迪安的布局有非常强的竞争力,IVD+ICL产业链一体化布局有足够的韧性,抗风险能力极强,25年的年报数据就是最好的证明。。。

当然,都是我个人主观的看法和推演,投资是很个人的行为,所以大家不要基于此作为投资依据。。股市有风险,入市需谨慎

作者:清风有鱼

链接:https://xueqiu.com/5254268900/377462585

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。