核心逻辑:

1、2026Q2海外12寸轻掺硅片涨价关键节点,带动重掺、国内12寸轻掺、8寸硅片跟涨,开启量价齐升。

2、AI服务器拉动12寸重掺需求;国内硅片公司技术突破+客户导入加速。硅片涨价+半导体上游材料硅片——TCL中环

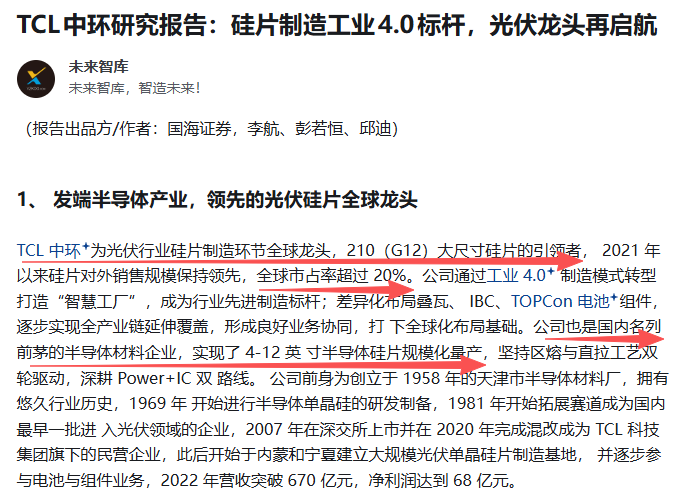

TCL 中环是全球光伏硅片龙头与国内半导体硅片核心企业,形成光伏打底、半导体爆发的双轮驱动格局。光伏领域,公司 210mm 大尺寸硅片市占率领先,产能规模稳居全球前列,充分受益光伏硅片涨价与库存重估。

半导体领域,公司是国内唯一覆盖 4-12 英寸全尺寸硅片的企业,区熔硅片全球前三,12 英寸轻掺硅片通过台积电、英飞凌认证,8 英寸抛光片批量供应中芯国际。2025 年半导体材料业务营收 57.07 亿元,同比增长 21.75%,毛利率 18.94%,成为公司唯一盈利支柱。随着国产替代加速,半导体硅片业务正成为第二成长曲线。

当前 TCL 中环处于业绩拐点期,硅片涨价直接带动毛利修复,库存价值重估弹性显著。半导体硅片方面,12 英寸产能持续扩张,绑定头部晶圆厂,量价齐升可期。光伏硅片方面,行业限产自律下,价格战趋缓,大尺寸薄片化产品竞争力突出,盈利逐步改善。

估值层面,公司当前处于历史低位,随着半导体国产替代深化与光伏行业回暖,业绩有望迎来 3-4 倍增长,估值修复空间充足。

综上,硅片涨价周期确立 + 半导体国产替代提速,TCL 中环作为双硅片龙头,兼具短期业绩弹性与长期成长逻辑,有望迎来戴维斯双击。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。