【东吴电新】三祥新材:锆业务板块量价齐升,氧化铪弹性空间巨大,持续推荐!

受益于日本断供影响、锆传统业务量价齐升。三祥新材是全球电熔氧化锆龙头,在30年前超越日本旭硝子,产品纯度突破99%以上,后续通过收购辽宁华锆,成为全球工业级海绵锆龙头,目前锆铪技术创新全球领先。传统业务方面,公司目前具备电熔级氧化锆2.6万吨、工业级海绵锆3500吨、氧氯化锆2万吨、纳米级氧化锆500吨,受益于日本东曹断供影响,公司传统锆板块量价齐升,26年预计贡献1-1.5亿利润。

新品1:核级海绵锆开始放量、盈利水平较为亮眼。核级海绵锆是制造核反应堆燃料包壳管的核心原材料,对纯度、性能要求极为严苛,是海绵锆中的最高端品类,技术壁垒极高,此前被海外厂商垄断,99%依赖进口,单吨利润达20万元。三祥新材在25年实现量产突破,已投产1300吨产能,26年有望出货一级品500-600吨,贡献超1亿利润,27年有望出货1千吨,贡献2亿利润,30年有望突破2-3千吨,贡献超5亿利润,为后续利润重要增量之一。

新品2:氧化铪价格暴涨、盈利弹性空间巨大。氧化铪作为high-k介电材料,替代传统二氧化硅栅极介质,解决晶体管微缩化的漏电问题,是半导体先进制程中的核心材料。氧化铪海外3-4N级价格6-8千万/吨,国内4N级价格1-2千万/吨,全球产能供不应求,近年来价格持续暴涨。公司此前氧氯化锆使用氯化法,工艺具备技术独特性,可直接延伸锆铪分离领域,突破5N级锆和铪产品,且全成本可降至100万/吨,预计大幅重塑全球锆铪格局。公司规划140吨氧化铪产线,预计8月份实现投产,27年有望出货突破50吨,30年有望出货140吨,若保守按照单吨1千/吨价格,27年有望贡献5亿利润,30年有望贡献15亿利润,若激进按照6-8千万/吨价格,30年有望贡献80-100亿利润,弹性空间巨大!

欢迎联系东吴电新团队交流

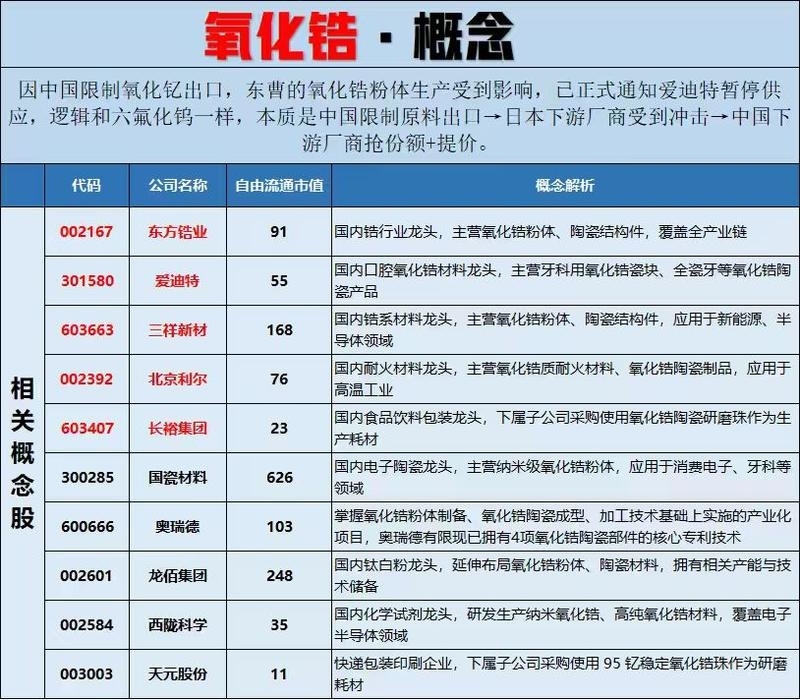

核心催化:日本东曹因氧化钇原料耗尽,正式暂停齿科氧化锆粉体全球供货,下游瓷块厂商批量切换国产供应链

东方锆业:公司是A股唯一打通"澳洲锆矿-氧氯化锆-全品类氧化锆粉体-陶瓷构件"完整闭环的企业公司控股澳大利亚WIM150、Boonanarring等优质锆矿,锆英砂权益储量超4000万吨,自给率超过60%,成本优势行业顶尖汕头、焦作两大基地合计二氧化锆总产能3.8万吨,是国内产能规模最大的锆企业之一2026年6月18日,公司已正式上调全系列锆产品价格,氧氯化锆每吨上调1500元,二氧化锆每吨上调4500元,电熔锆每吨上调3000元,充分受益行业景气度提升

长裕集团:公司是全球氧氯化锆龙头,国内市占约30%,是氧化锆行业最上游的核心原料供应商公司向下游延伸布局纳米复合氧化锆、特种陶瓷,与国瓷材料建立了深度绑定的稳定合作关系,是国瓷材料氧化锆粉体的核心原料供应商

三祥新材:是全球电熔氧化锆绝对龙头,国内市占常年维持在25%-35%,现有电熔氧化锆年产能2.6万吨公司掌握锆铪分离核心技术壁垒,核级锆材已出口法国法马通,同时布局纳米氧化锆切入电子、新能源赛道,2025年氧化锆相关营收同比增长12.3%

盛和资源:是国内锆钛分选龙头,主营锆英砂、钛精矿等基础矿物原料,为全行业提供上游锆矿资源同时公司作为全球高纯氧化钇龙头,是所有氧化锆企业的核心稳定剂供应商,完美衔接稀土与锆两大产业链

龙佰集团:是全球钛白粉龙头,钛白粉生产过程中副产锆英砂,年副产锆英砂约20万吨,成本优势显著公司向下游延伸布局氧氯化锆、高纯氧化锆,与东方锆业形成资源协同

国瓷材料:公司是国内齿科/电子级钇稳定氧化锆(YSZ)绝对龙头,也是全球唯一同时掌握纳米钛酸钡和纳米氧化锆水热法量产技术的企业公司氧化锆粉体总产能近万吨,其中齿科粉体年产能3500吨,国内市占70%-80%,全球市占稳居前三东曹停供后,公司承接了大量海外转单,齿科粉体订单同比增长50%以上,产品售价也有10%-15%的提升同时公司电子级氧化锆粉体已批量用于MLCC介质掺杂和光模块陶瓷基板,绑定三星电机、中际旭创等头部客户,AI算力需求爆发带动该业务高速增长

凯盛科技:依托中建材集团资源,在电子级氧化锆粉体国产替代中占据先机,2025年该品类出货量达3200吨,市占率升至18.4%,产品主要用于显示面板和半导体陶瓷领域

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。