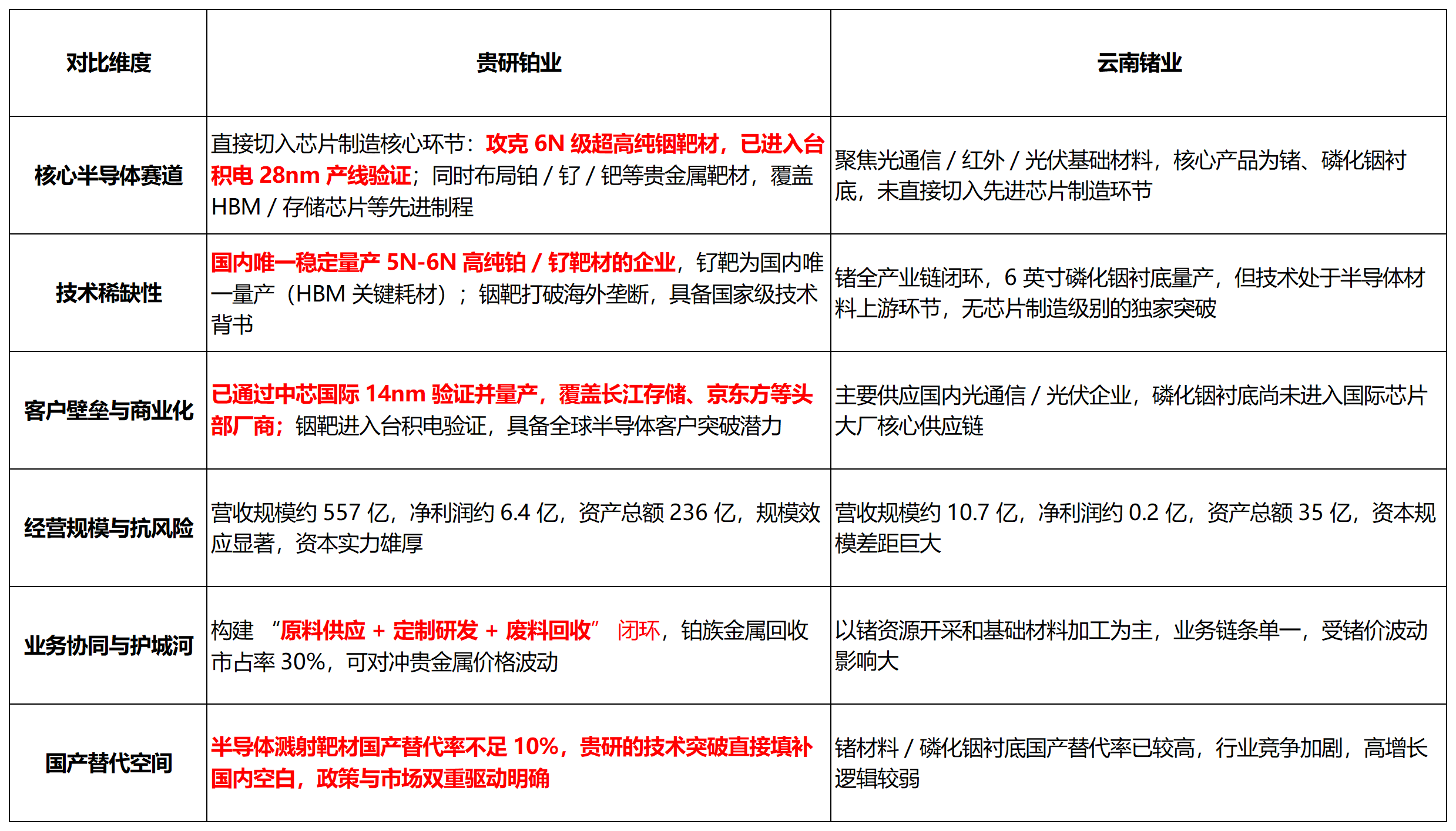

而云南锗业聚焦光通信、红外、光伏领域的锗及磷化铟衬底等基础材料,虽实现全产业链闭环与 6 英寸磷化铟量产,但未直接切入先进芯片制造核心环节,技术壁垒与国产替代的紧迫性弱于贵研铂业。

从经营实力与抗风险能力来看,贵研铂业的规模优势碾压云南锗业,2025 年营收达 556.75 亿元、净利润 6.41 亿元,分别是云南锗业的 52 倍、31 倍,资产总额更是云南锗业的 6.7 倍,资本实力足以支撑长期研发投入与产能扩张;同时贵研铂业构建了 “原料供应 + 定制研发 + 废料回收” 的全产业链闭环,铂族金属回收市占率达 30%,可对冲贵金属价格波动,而云南锗业业务链条相对单一,盈利稳定性与抗周期能力显著弱于贵研铂业。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。