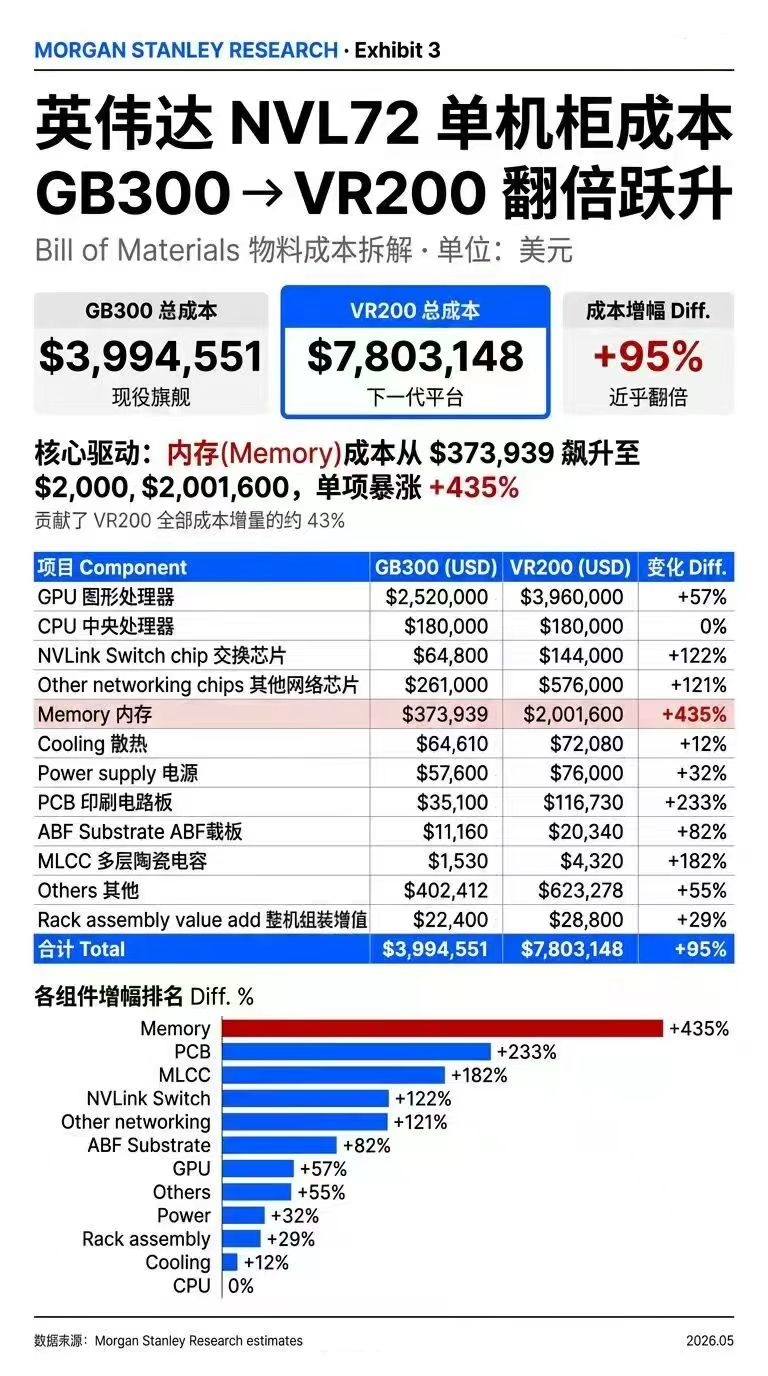

上周五最热的分支无疑是关于英伟达NVL72单机柜成本GB300→VR200翻倍跃升的BOM(物料成本拆解)发酵,具体内容如图所示:

市场选择了相对底部且增速最大的PCB和MLCC两个分支进行发酵(存储虽然增速最大,但是碍于涨幅巨大和周期性的担忧,并没有获得超额的涨幅)。增速和体量较大PCB环节之前已经被各大卖方深入研究覆盖,全产业链的核心标的胜宏科技,鹏鼎股份,景旺电子,生益电子等享受增量红利,开始主升;覆铜板(CCL)材料环节由于供需失衡迎来涨价潮,如电子布、铜箔、树脂等环节相关个股(卖方覆盖已久,具体标的不再赘述)继续高位加速,不断拔高估值,甚至各种上游BOM继续细分出PCB药水(天承科技),油墨(容大感光),树脂细分中的增韧剂(瑞丰高材)添加剂(联瑞新材)等等都开始受到关注进入主升。综上,PCB大厂为了适配激增的市场需求,资本开支有望大幅增长,PCB设备厂商必然迎来爆发增长,相关设备股标的如大族数控鼎泰高科也是十倍之后再次新高。市场可以说对PCB产业链研究覆盖深入,然而透过PCB的成本拆解,我发现了一个被忽略的环节——PCB检测环节,通过几个大模型的交叉验证,发现检测环节可能尚未被市场充分认可,存在极大的补涨预期,具体分析如下(以下资料大部分来源大模型验证和卖方报告汇总):

(1)成本占比:相对原材料占PCB整体价值比例约50%-70%,原材料占比最大的是CCL(40%-50%),CCL内部成本铜箔(40%+),树脂(25%+),电子布(20%+),其他(5%),制造及人工(10%)。其他关键关键材料如化学药水(10%+),油墨干膜(5%+)固化片铜球等大概都在5%-10%,综上,最大细分环节成本总占比大概在10%附近,而针对高端AI服务器用的PCB检测测试环节占总成本普遍预估在8%-12%(是普通pcb的3-4倍),RUBIN架构采用高阶多层板正交背板,其相关成本再上一个台阶达到15%甚至更高。

(2)市场地位:正业科技公司是国内PCB检测领域的老牌企业,国内市占率约12%,产品线覆盖PCB制程中的在线铜厚检查、线宽测量、检孔机、X光检测等多个环节,客户包括胜宏科技、深南电路、生益科技等头部PCB厂商。通过豆包KIMI等大模型再次深度挖掘,豆包提示正业科技是唯一一个PCB检测设备全覆盖(AOI/X-RAY/线宽/孔位),KIMI提示只有正业科技和大族数控检测设备类型为综合检测,其他公司均为单项检测为主,并且正业科技在X射线环节为绝对领先地位。其他提及较多的概念股有思泰克(SPI垄断),天准科技(AOI),华兴源创,埃科光电(2D/3D视觉检测),日联科技等也可关注,其走势也逐步启动加速,还有更多的是半导体检测如精测电子等包含pcb检测或者pcb检测业务占比较小的在此就不再赘述。综上,正业科技PCB检测业务纯正占比高,市场地位属于国内第一梯队。

(3)MLCC业务:大模型精简概述:正业科技MLCC检测设备供应商(核心地位),国内第一梯队,对标日本岛津、德国 YXLON,主要客户:风华高科、三环集团、村田、三星电机等MLCC大厂。PS:周五小作文提及的正业科技与风华高科的合作消息应该属于历史消息,但也说明了其和大厂的合作关系紧密且悠久。

(4)整体评估:正业科技是PCB和MLCC双检测龙头,自身题材属于当红炸子鸡,总市值40亿,业务纯正,营收净利都出现拐点,有望迎来双击。类比联讯仪器华盛昌日联科技等光模块检测设备在后期大幅补涨,市场不断挖掘底部且逻辑纯正的小盘股,股价横盘数年,现价距离三年新高(11.98元)一步之遥,一旦市场认可其逻辑,卖方覆盖,或者量化爹介入,股价补涨需求强烈,甚至将直接挑战历史新高38元。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。