炸裂主升浪!铜冠铜箔301217:算力+星链双赛道稀缺国资龙头,HVLP铜箔全球紧缺,业绩暴力爆发

AI算力与商业航天双线需求共振,PCB高端HVLP铜箔供给严重短缺,兼具SpaceX星链供货、安徽国资背景、一季报业绩翻倍增长的铜冠铜箔,是市场稀缺的新材料核心标的,成长想象空间拉满。

一、算力赛道:HVLP铜箔供不应求,全球缺口持续扩大

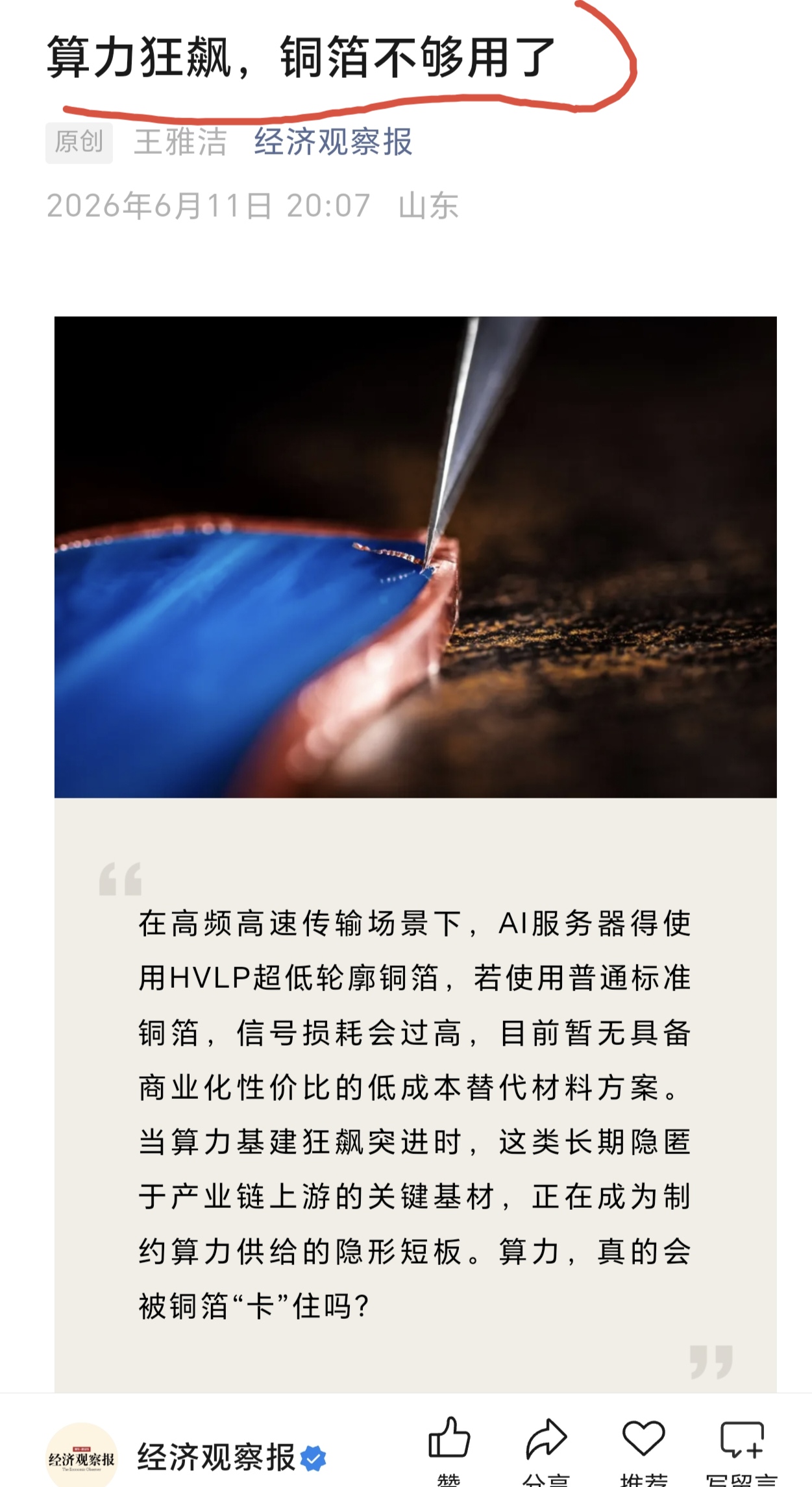

1. 需求暴涨:单台AI服务器高端铜箔用量是传统服务器3-5倍,2026年全球AI算力HVLP铜箔需求2.4万吨,同比激增260%,2030年市场规模突破2000亿;

2. 供给壁垒:全球仅5家稳定量产HVLP4代铜箔,海外日企垄断九成产能,扩产周期超2年,当前行业供需缺口60%,订单排至2027年底;

3. 公司优势:国内唯一全谱系HVLP1-5代量产企业,现有5000吨HVLP产能,13亿投建2万吨新产线,2026年Q4一期万吨产能落地,独占全球70%高端设备资源。

二、商业航天核心稀缺:独家供货SpaceX星链终端

自2022年起持续为SpaceX供应卫星地面终端PCB铜箔零部件,是该链条国内独家供应商。伴随SpaceX上市、星链低轨卫星全球组网提速,地面终端出货量逐年翻倍,航天级高频铜箔长期增量稳定,打开第二增长曲线。

三、业绩兑现:一季报数据炸裂,盈利拐点彻底确认

1. 2026年Q1营收18.42亿元,同比增长32.04%;归母净利润1.06亿元,同比暴涨2138.17%,单季利润超过2025全年;

2. 高端HVLP产品加工费持续上调,年内两次涨价累计每吨上调2000元,高端产品毛利率超40%,显著高于普通铜箔;

3. 机构一致预判,二季度算力、航天订单同步放量,半年报利润将再度大幅冲高。

四、国资硬核护城河,成本优势碾压同行

实控人为安徽省国资委,控股股东铜陵有色持股72.38%,68%铜原料集团内自给,成本较同行低8%-12%,抗周期能力极强,同时享受国企产能扩张、产业政策双重加持,客户覆盖生益、深南电路等全球头部PCB厂商。

算力硬件刚需叠加星链航天增量,高端铜箔长期缺货格局不变,公司产能持续释放、业绩高速兑现,多重利好共振,估值重估空间巨大。

风险提示:

本文仅为行业及公司分析交流,不构成任何投资建议,股市有风险,投资需谨慎。

关注我,带你挖掘更多赛道龙头,把握主升浪机会!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。