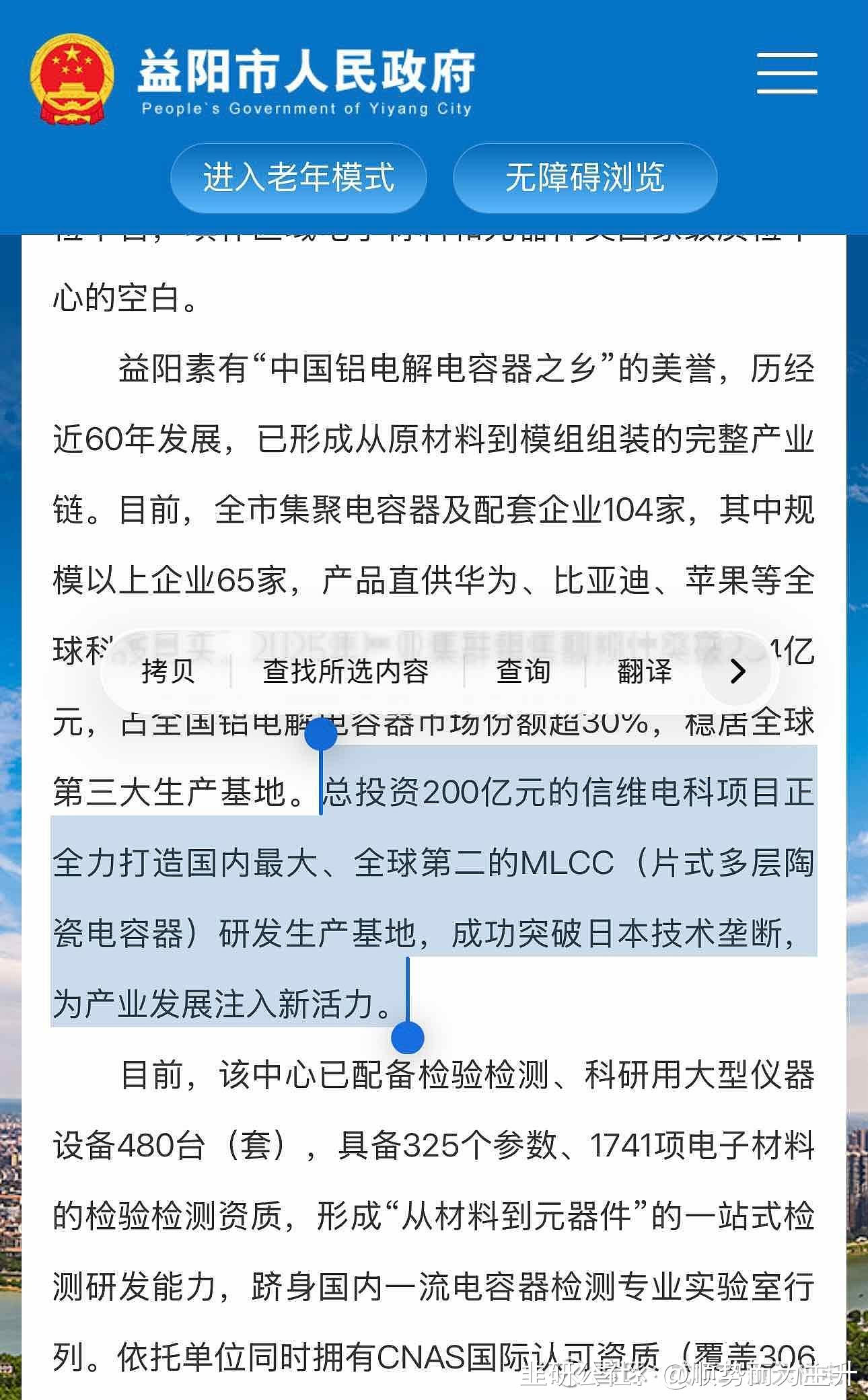

与信维通信的关系持股与并表:目前信维通信通过全资子公司持有其15% 股份,因“明股实债”协议将于 2026 年 7 月到期,公司计划回购股权,预计2026 年 Q2-Q3 首次并表。战略定位:作为信维通信实现高端元器件国产替代、拓展 AI 服务器及车规级市场的关键布局,并表后将显著增厚上市公司营收与利润 。协同效应:双方将在卫星通信、车载电子领域形成射频+MLCC 一体化供应能力,提升技术壁垒与客户黏性 。业务进展与产能技术突破:聚焦高端 MLCC 领域,2025 年突破日本技术垄断,多款产品已实现稳定量产和批量交付。客户认证:已通过华为、富士康等国内主流客户认证,部分产品正在北美大客户验证中,并积极拓展服务器、数据中心客户 。产能规模:当前月产能约 150 亿颗,全面达产后预计可达1200 亿颗/月,年销售额预计超 300 亿元 。

定位:国产替代“卡脖子”高端MLCC(片式多层陶瓷电容)

产能:一期月产150亿颗(车规30%);二期2026年投产后总月产500亿颗;全面达产后月产1200亿颗、年销300亿+

产品:150nm高容、0402/226微型超高容、车规级(IATF16949);对标村田/三星

客户:华为、特斯拉、比亚迪、AI服务器厂商;2026年并表,贡献营收50-80亿、毛利率40%-50%

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。