一、核心结论

一、核心结论

全球AI算力建设带动燃气轮机进入超级周期,核心原料铪供需格局持续偏紧,价格大幅上行。三祥新材凭借自主锆铪分离技术,横向拓展燃气轮机、先进半导体、固态电池、核工业四大战略赛道,从传统锆材料企业转型为综合型高端新材料平台。

公司2026年9月锆铪分离新项目投产,叠加高端锆铪原料技术落地并计划年内批量供货,产能与产品矩阵双重升级,业绩增长确定性强,估值具备较大修复空间。

二、行业背景:多赛道高景气并行

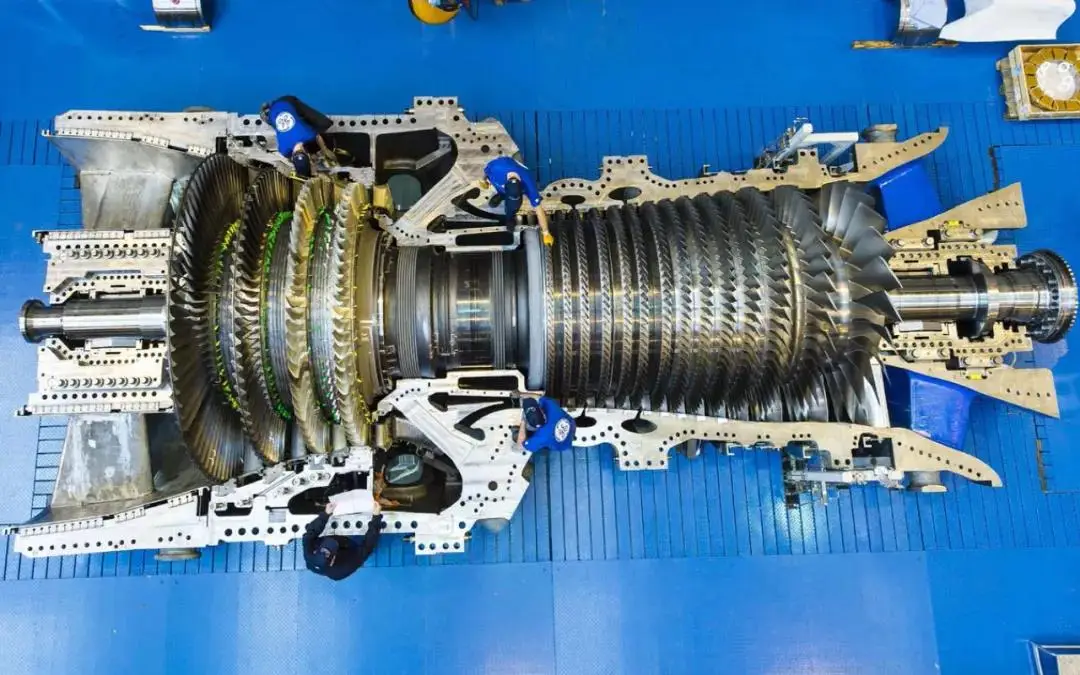

1. 燃气轮机:全球数据中心供电需求激增,燃气轮机成为核心配套设备,当前行业产能缺口超40%,订单排期至2030年。铪作为高温合金关键添加元素,供给端受矿产属性限制增长乏力,供需缺口持续扩大,价格年内涨幅近200%。

2. 新兴产业:固态电池商业化临近,锆基电解质成为主流技术路线之一;国内半导体加速推进先进制程国产化,高K介质、EUV光刻胶等上游材料国产替代需求迫切;核工业发展同样带动核级锆铪材料需求稳步增长。

三、公司核心竞争力与业务布局

1. 技术壁垒:打破海外垄断,实现高纯锆铪自主量产

公司掌握领先的盐酸体系锆铪分离技术,可稳定量产4N级及以上高纯铪,产品品质满足燃气轮机、半导体等高端领域标准。2025年完成锆铪分离纯化技术引进,可生产5N级核级、电子级原料,解决国内高端锆铪原料“卡脖子”问题,该技术目前已进入产业化适配阶段,预计2026年实现批量供应。

2. 产能规划:新建产能即将落地,全球新增核心供给

2万吨锆铪分离项目预计2026年9月全面投产,达产后可年产氧氯化铪255吨、氧化铪140吨、核级氧氯化锆8000吨。作为全球范围内稀缺的新增高纯铪产能,公司将充分享受行业量价齐升红利。

3. 各赛道业务进展

- 燃气轮机:高纯铪产品已切入国内燃机产业链,为叶片、高温合金企业供货,深度绑定高景气下游。

- 固态电池:依托自产氯化锆研发锆基氯化物固态电解质,完成多轮客户性能验证,目前已实现小批量供货,卡位下一代动力电池赛道。

- 半导体:高纯氧化铪应用于3nm/2nm芯片高K栅介质,同时布局铪基EUV光刻胶材料,产品已送样测试,切入半导体前驱体供应链。

- 核工业:核级锆铪原料产能落地,对标进口产品,具备显著成本优势。

四、业绩与估值分析

原有传统业务提供稳定基本盘,锆铪高端产品毛利率处于高位。随着2026年下半年新产能逐步释放,高端产品营收占比将快速提升,带动整体业绩大幅增长。

当前市场尚未充分兑现公司多赛道布局价值,伴随产能落地、客户认证完成,公司有望迎来业绩、估值双升的戴维斯双击。

五、风险提示

1. 锆铪分离项目投产进度不及预期;

2. 铪、锆等金属价格出现回落;

3. 下游客户产品认证周期长,放量节奏慢于预期;

4. 行业出现新的替代技术或竞争者。

六、总结

三祥新材手握稀缺战略金属资源与核心分离技术,同时覆盖燃气轮机、半导体、固态电池、核工业四大高景气赛道,成长逻辑清晰。2026年是公司产能与产品落地的关键年份,长期投资价值凸显。

@老赵442@北京炒家@陈小群5188@主升龙头真经@布谷布谷@听风的韭菜@周期合伙人@财闻私享@新闻题材挖掘@专注业绩潜伏@A股投资日历@韭研工具人@韭研工具人@逻辑梳理@题材催化剂@怼辨识度核心@选对股买对时@致远聊投资@鸭鸭数据@湖南顽主@致远聊投资@主流和龙妖@无鸣之辈@思百得@加油奥利给@梧桐投研@盘前纪要@盘前解读@开盘必读@韭菜团子@异动特工小队@公社小助手@无籽西瓜@韭韭八十一S华正新材(sh603186)SS天娱数科(sz002354)SS金安国纪(sz002636)SS宗申动力(sz001696)SS三祥新材(sh603663)S

#三祥新材 #战略小金属 #锆铪新材料 #燃气轮机产业链 #固态电解质 #半导体上游 #国产替代

免责声明:本文内容基于公司公告、行业公开资料整理,仅为个人研究交流,不构成投资交易建议。投资者请理性判断,自主承担投资风险。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。