以下是今日大涨公司深度复盘,相关信息仅供参考。

①云计算数据中心:Token正在取代“存储容量”成为数据中心的核心定价锚点,AI Agent的全天候运行将单用户云消耗大幅抬升,云厂商通过补贴抢占Agent部署入口,再以套餐订阅+模型调用完成后端变现,平台化能力越强的云厂商,在本轮中获得的价值越高。

②通信:以太网交换机季度销售额已创历史峰值,800G产品正在数据中心加速渗透,英伟达、谷歌、华为等在超节点赛道各自构筑独特技术壁垒,开放标准UALink生态预计2027年迎来产品落地,交换机、芯片等将持续受益于这场尚未分出胜负的算力互联竞争。

③液冷:谷歌赴华采购液冷设备,这家公司正要收购具备英伟达、谷歌客户资源的相关公司,当前已形成智能汽车、AI散热、半导体设备、机器人等多线并行的增长曲线。

1、云计算数据中心:从聊一次,到7*24

(1)大涨题材云计算数据中心

龙虾热潮下,Token成为核心词。

3月18日,阿里云宣布AI算力和存储产品最高涨价34%,此轮涨价另一个重要原因是“Token调用量暴涨”,其正在将紧缺的AI算力资源向Token业务倾斜。盘后百度跟随涨价。

而在前一天的英伟达GTC大会上,黄仁勋也强调“未来的数据中心不再是存储文件的仓库,而是生产Token的工厂。”

此外,3月16日,阿里正式宣布成立Alibaba Token Hub(ATH)事业群,由CEO吴泳铭亲自挂帅,目标是建立一个以“创造Token、输送Token、应用Token”为核心的统一调度中心。

叠加海外AI公司隔夜大涨,今日云计算、数据中心相关概念迎来爆发,东方国信、云赛智联等多股涨停。

①本轮阿里云涨价及Token算力倾斜,背后是AI Agent应用爆发对算力消耗结构的根本性改变。OpenClaw这类执行中枢将AI算力消耗从“Chatbot式的对话请求”转变为“全天候的持续运行”。相较单轮对话,Agent任务对应的Tokens、联网搜索、长期记忆、状态存储和长连接占用都会更高,单位用户的云消耗将明显抬升。智能体的复杂任务执行对Token的消耗是传统对话式问答的数十甚至上百倍,这直接构成了算力需求的“非线性通胀”。

②从产业链价值传导来看,云厂商的商业逻辑已从单纯“算力租赁”跃升为“Agent数字员工的工位提供商”。腾讯云已将Token资源包体系切换为订阅类套餐,计费模式从单纯Token调用升级为“套餐资源包+部署费+模型调用”的复合分层结构。阿里也将自身从“单一模型承销商”演变为“多模型的计费层”,云厂商在这一轮中掌控的是下一代AI应用的底层分发权。

③这场算力消耗升级从两端同时拉动云底座需求。一方面是模型/终端大厂:Kimi、MiniMax、小米等推出“开箱即用”的类OpenClaw产品,将用户端侧的极简体验所产生的高并发请求、上下文记忆存储需求,直接传导至背后的公有云服务商。

另一方面是中小厂商:以顺网科技为代表的具备场景入口的垂直玩家,通过向大云厂商批量采购基础资源并结合边缘计算网络,将难以直接触达的下沉流量纳入整体云计算的计费基本盘,二者共同放大了对云基础设施的负载需求。

④未来Agent走向企业场景后,模型智力不是唯一考量,技能管理、权限管理、审计与运维治理同等重要,云厂商通过提供企业级安全防护、持久化存储和定制化AI工作平台,将形成与单纯算力分销商的利润差距。平台化、工具化、治理化,是本轮OpenClaw对云厂商最深远的长期影响,因为企业最终购买的是“可控的Agent平台”。

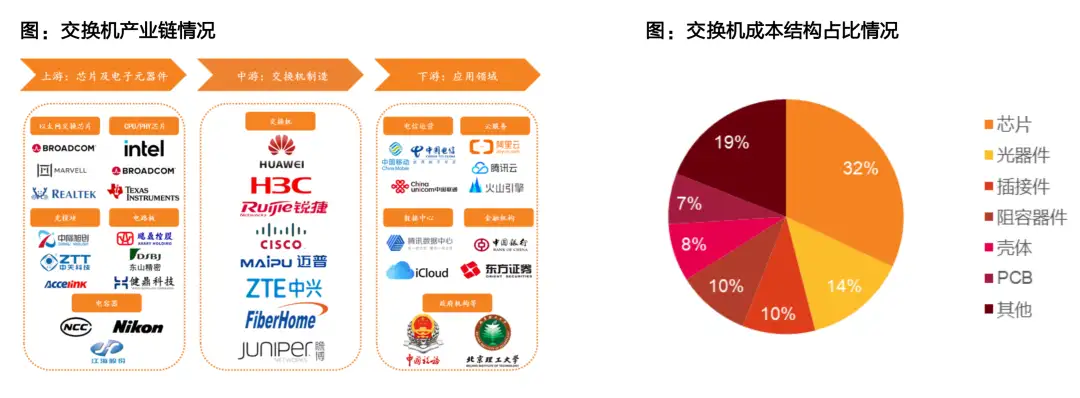

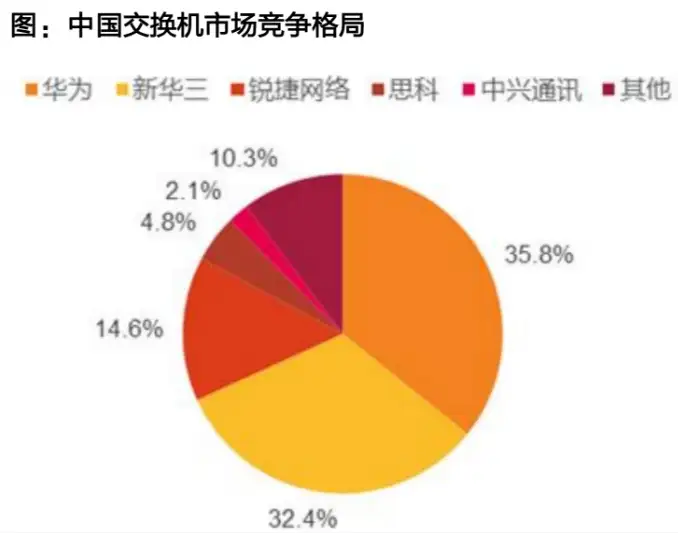

2、交换机:等待新技术

(1)大涨题材交换机

除了云计算外,算力细分交换机尾盘也大幅拉升,收盘菲菱科思涨停,锐捷网络涨超9%。

分析认为,单个AI训练集群往往需要数千台GPU服务器协同工作,而每台GPU服务器至少需要2个以上400G端口实现互联,若采用800G交换机可将分布式计算的通信延迟降低40%,这对大模型训练效率至关重要。2025年中国交换机市场规模预计将达到444.8亿。

此外,谷歌的OCS交换机、英伟达的光子交换机也是未来行业重要变量。

①超节点与Scale-up网络是本轮AI算力基建竞争的新战场之一。大语言模型参数从千亿向万亿乃至十万亿级演进,跨服务器张量并行(TP)与专家并行(EP)成为分布式训练的关键技术需求,为满足数百至数千GB/s级的带宽与极低延迟要求,构建超高带宽、超低延迟的Scale-up网络成为业界主流技术路径。2025年起,英伟达、谷歌、AMD、华为四大厂商均已将超节点纳入核心产品线,行业成为AI算力网络最重要的技术创新方向。

②2025年GB200/300 NVL72出货量约2800台,其互联GPU数将从72颗向576颗持续演进;谷歌则是全球首个将光电路交换机(OCS)大规模商用部署于Scale-up网络的企业,技术路线独树一帜;华为Atlas 950超节点预计2026年四季度发布,算力达8 EFLOPS(FP8),在内存容量1152TB与互联带宽16.3PB/s上实现大幅领先。

此外,超以太网联盟(UEC)将InfiniBand的核心特性移植到以太网后,以太网在AI算力互联中的竞争力进一步强化,ESUN架构的提出也意味着机柜内部互连正在被开放的以太网标准重新定义,将带来新一轮短距、高密、高速的光互联增量机会。

③交换机市场规模本身也在持续扩张。2025年三季度全球以太网交换机销售额同比增长35.2%,达到近147亿美元的历史峰值,其中数据中心交换机贡献了59.5%的市场份额,同比增速高达62%。根据IDC预测,2025年全球800G及以上高速率交换芯片占比达28%,到2030年将提升至45%,市场规模将突破150亿美元。

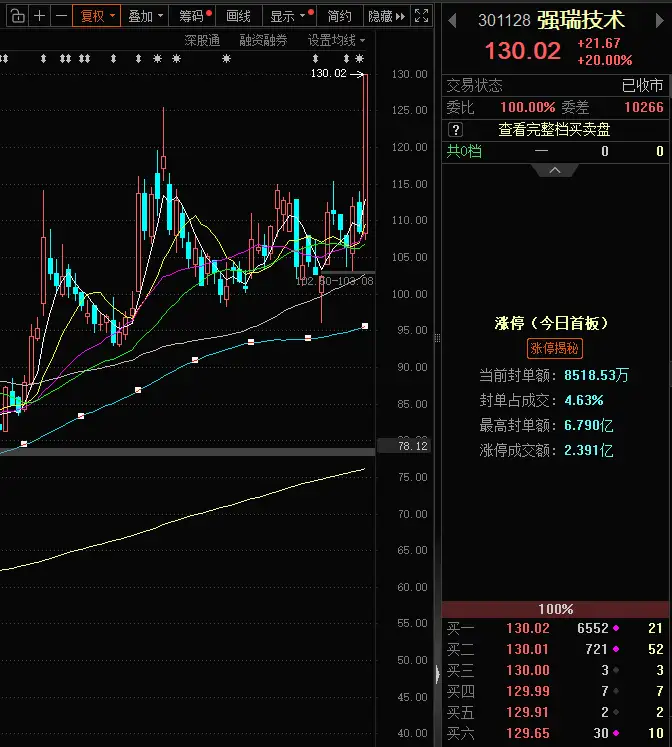

3、强瑞技术:巨头加码

(1)大涨题材:液冷+机器人+半导体

据3月17日援引路透社消息称:谷歌团队本月赴华与液冷设备企业洽谈采购事宜。此外,黄仁勋在GTC大会演讲中强调,所有机架结构均采用液冷方案。

公司此前公告称拟收购铝宝科技35%股权,标的主要从事算力领域铝合金散热模组精密结构件,产品主要用于AI服务器、显卡、新能源汽车电子、PC服务器等领域,终端客户为英伟达、谷歌等。

行情上,公司今日20%涨停。

①公司子公司三烨科技、维玺温控的散热器产品主要面向通信、AI服务器与半导体行业,去年上半年受核心客户服务器及通信基站出货量激增带动,散热器业务实现较高速度增长。

公司还为AI服务器客户数据中心生产线配套提供治具和设备,覆盖液冷机柜保压、注液、排水烘干、注氮等各工序测试设备及CDU、转接盒等液冷检测设备。本次拟收购铝宝科技35%股权,将直接深化布局AI服务器液冷散热领域,打通英伟达、谷歌等头部客户的供应链通道。

②公司智能汽车和半导体设备也在发力。智能汽车业务去年上半年收入同比增长超200%,深度绑定比亚迪、赛力斯等头部客户,产品覆盖车载模块测试、车灯线体组装检测及智能驾驶控制器模块功能检测;半导体则是通过成立全资子公司聚焦定制化零部件、结构件及工装治具领域。

③另一大热点行业机器人方面,公司合资成立强瑞超能机器人技术有限公司,同时通过收购旭益达无刷电机业务切入扫地机器人供应链,应用于小米、追觅、iRobot等终端品牌,并有望凭借无刷电机高效节能、寿命长等优势进一步替代有刷电机市场份额,逐步实现从核心零部件向整机市场延伸。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。