5月20日开盘,绿通科技(301322)以一条直线死死钉在20CM涨停板上,收盘54.12元,全天成交额1.98亿,换手率3.8%。龙虎榜显示,营业部席位合计净买入2893.69万元,主力资金单日净流入4401.50万元。

次日(5月21日),融资客继续加仓,融资净买入7432万元。截至5月22日,股价已强势突破57元,总市值81.66亿,成交额放大到7.9亿,换手率14.55%——这不像一家观光车厂该有的成交量。

当所有人还在翻它的高尔夫球车财报时,最敏锐的资金已经看透了那份5月19日晚间公告里的产业巨变:绿通科技拟以现金1.2亿元,收购苏州市诚瑞科技不低于51%股权。诚瑞科技不是普通机械厂。它的核心拳头是高速光模块耦合设备与硅光晶圆测试装置。这一次,绿通直接切入了算力产业链最硬的咽喉。

一、800G光模块:算力军备竞赛的绝对咽喉

英伟达GB300、亚马逊Trainium2、谷歌TPU v6,全球科技巨头对算力的无底线索取,直接把光通信产业链推向了最高潮。800G光模块全面爆发,而比800G更猛的硅光芯片产业化大幕已经拉开。但行业最残酷的秘密在于:光模块不是在图纸上设计出来就能直接量产的。激光器芯片要对准硅光波导入口,偏差超过0.1微米,信号损耗直接爆表,整颗昂贵的光模块瞬间沦为废品。

光模块产能扩张有多快,耦合设备就有多稀缺。它不是可有可无的边缘零件,它是卡在算力产业链脖子上的咽喉。

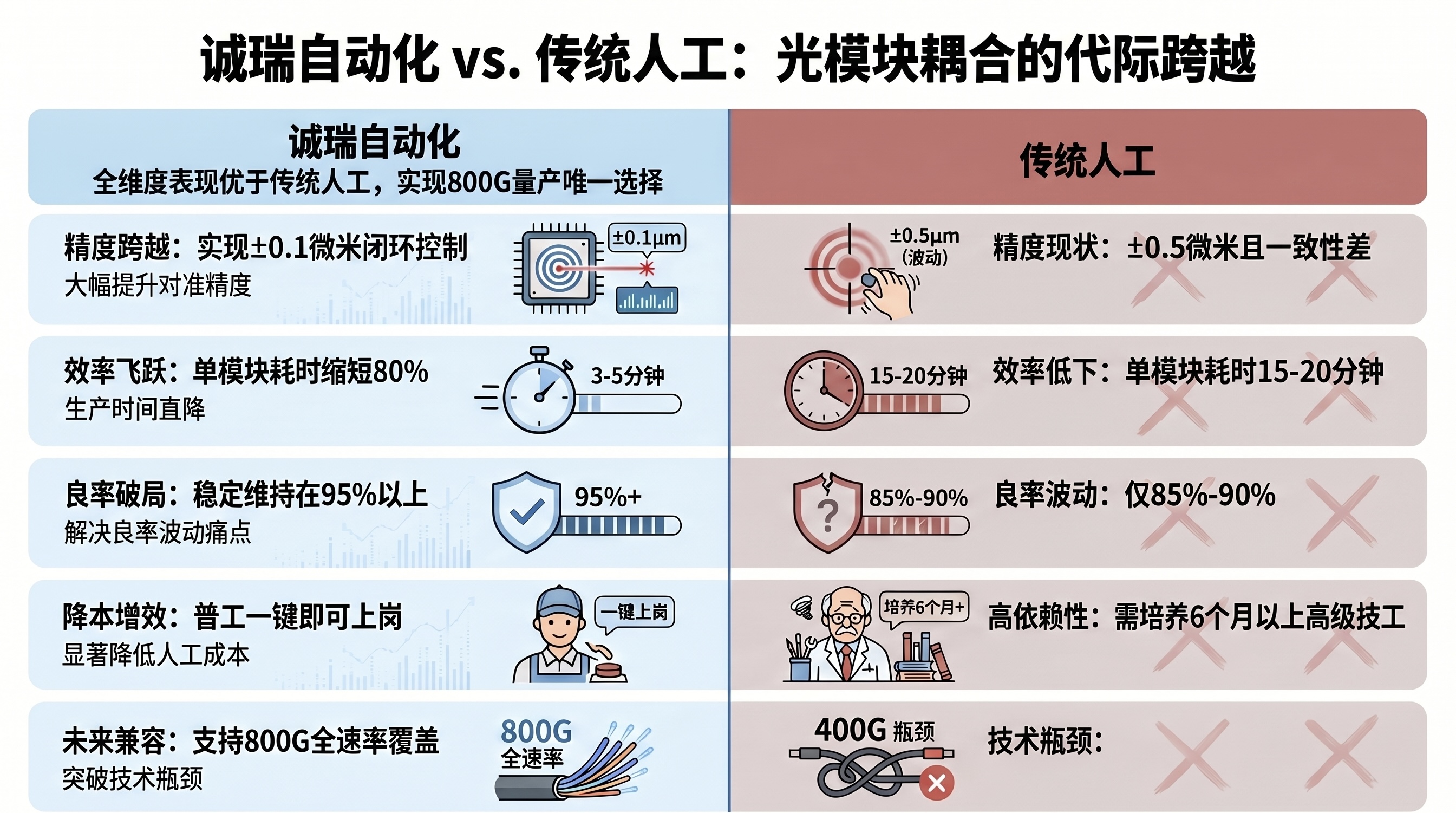

二、降维拆解:诚瑞科技的"对准器"到底有多狠?如果把一块800G光模块比作一块顶级瑞士精密机械表,耦合对准就是把机芯里比头发丝还细的齿轮,对准表盘上的轴孔。

传统工厂靠"老师傅依赖症"——高级技工拿高倍显微镜和镊子手调,一天调不了几块。这种方式在100G、200G时代勉强能应付,面对800G和硅光芯片要求,人眼极限和双手抖动已经把这条路彻底撞死。诚瑞科技的设备是全自动化对准,用闭环控制算法代替人工:

光模块行业从200G向800G升级,人工耦合的精度天花板已经撞死,自动化耦合设备是全行业唯一的生路。诚瑞科技卡在这条必经之路上。

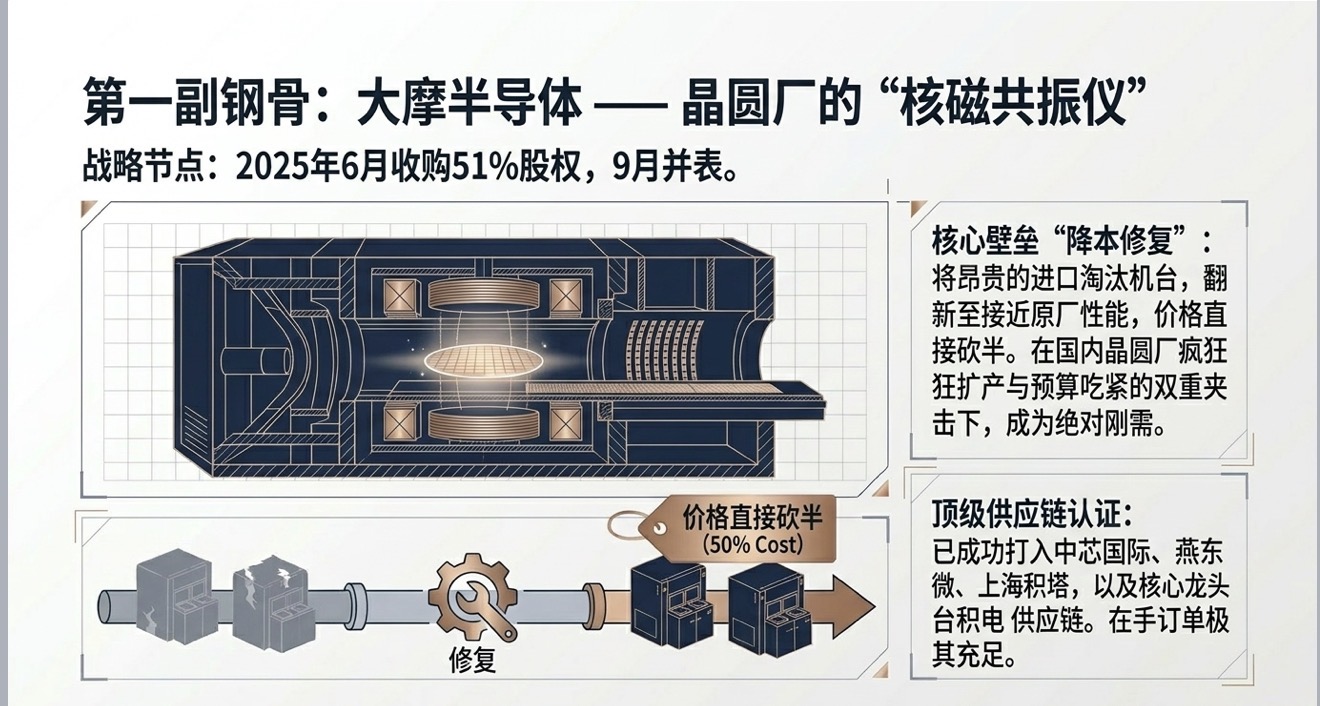

三、第一块钢骨:大摩半导体——台积电的"体检仪"

这盘拼图不是临时起意。2025年6月,绿通先砸下了第一块钢骨——收购大摩半导体51%股权,2025年9月起并表。

大摩半导体是国内半导体前道量检测修复设备的头部玩家。所谓前道量检测,就是在晶圆流片过程中,对薄膜厚度、线宽精度、缺陷密度进行实时体检——没有这套设备,芯片良率就是盲盒。

大摩最狠的护城河是"修复":新设备动辄千万美元,大摩能把进口淘汰机台翻新到接近原厂性能,价格直接砍半。国内晶圆厂扩产疯狂但预算吃紧,修复设备成了刚需中的刚需。

如果说半导体光刻机是手术刀,前道量检测设备就是核磁共振体检仪。大摩半导体就是把昂贵的进口体检仪升级到原厂性能,再供给国内晶圆厂。2026年最新调研显示,大摩在手订单充足,订单能见度较高。

四、第二块钢骨:诚瑞科技——800G光模块的"瑞士车床"

大摩在前道立稳脚跟后,2026年5月19日绿通顺理成章落子:拟1.2亿收购诚瑞科技51%股权。

如果说大摩是守护晶圆厂的体检仪,那诚瑞科技就是杀入AI光模块核心的"瑞士车床"。

诚瑞手里有两张王牌:一是200G/400G/800G全覆盖的高速光模块全自动耦合设备;二是硅光晶圆测试设备——硅光芯片用CMOS工艺在硅片上刻光波导,量产前必须经过晶圆级光电性能测试。诚瑞实现了从"晶圆测试"到"器件耦合"的全链路覆盖。

光模块行业每扩产10个亿,自动化耦合测试设备就要吃掉至少1个亿。诚瑞不是在淘金,是向淘金者兜售重型挖掘机。

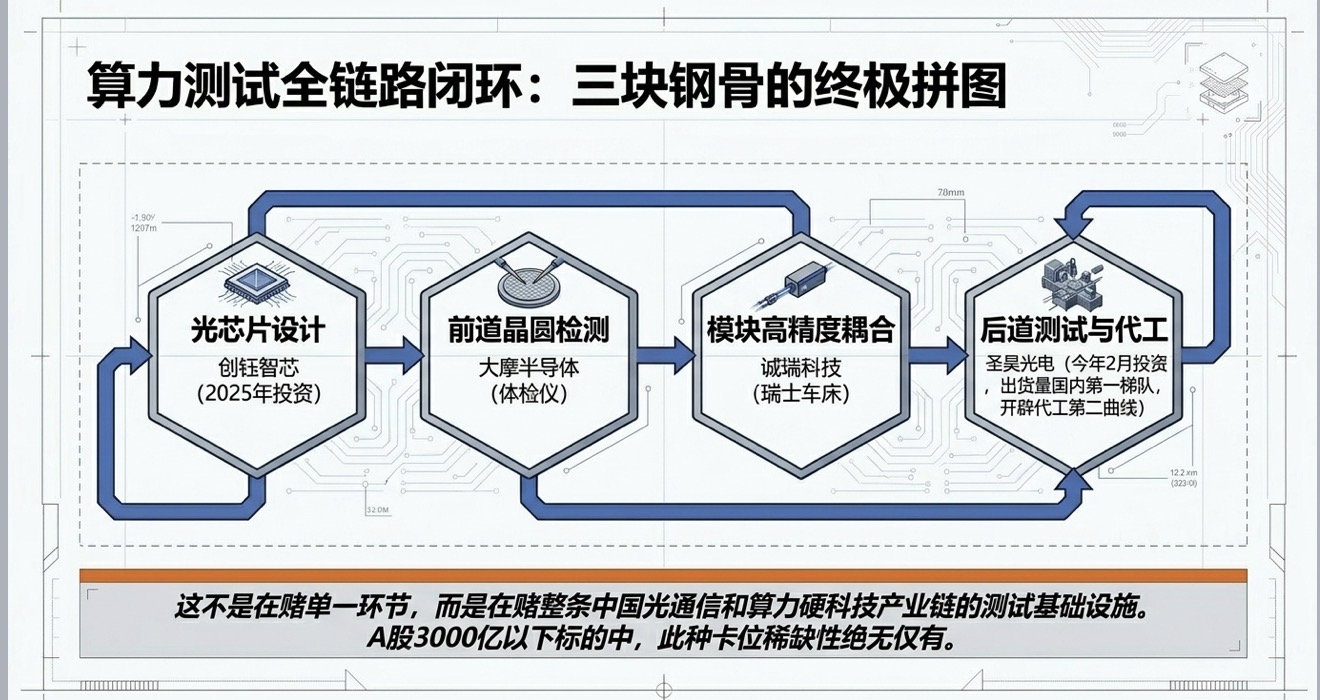

五、第三块落子:圣昊光电——光芯片测试全链路的闭环

今年2月,绿通产业基金出资1000万元,投资河北圣昊光电。

圣昊光电是光通信芯片测试设备出货量国内前列的厂商,近三年出货持续位居国内第一梯队。更关键的是,它不止卖设备——还做检测代工服务。随着下游高速光芯片产能扩张,代工业务已经成为圣昊的第二增长曲线。

再加上2025年投资的广州创钰智芯(光芯片设计公司),绿通的布局终于闭环:光芯片设计(创钰智芯)→ 前道晶圆检测(大摩半导体)→ 模块高精度耦合(诚瑞科技)→ 系统与芯片后道测试(圣昊光电)

绿通科技现价约57元,总市值81.66亿。拆开来看:

合计理性估值:105亿以上。

当前市值仅81.66亿。市场现在只给了观光车+大摩的估值,诚瑞和圣昊的期权价值几乎没计价。一旦诚瑞的800G耦合设备订单落地,市值向100亿发起冲击只是时间问题。远期更乐观的场景:大摩扩产、诚瑞切入更高阶光模块、圣昊代工放量,绿通具备向150-200亿跃升的预期。

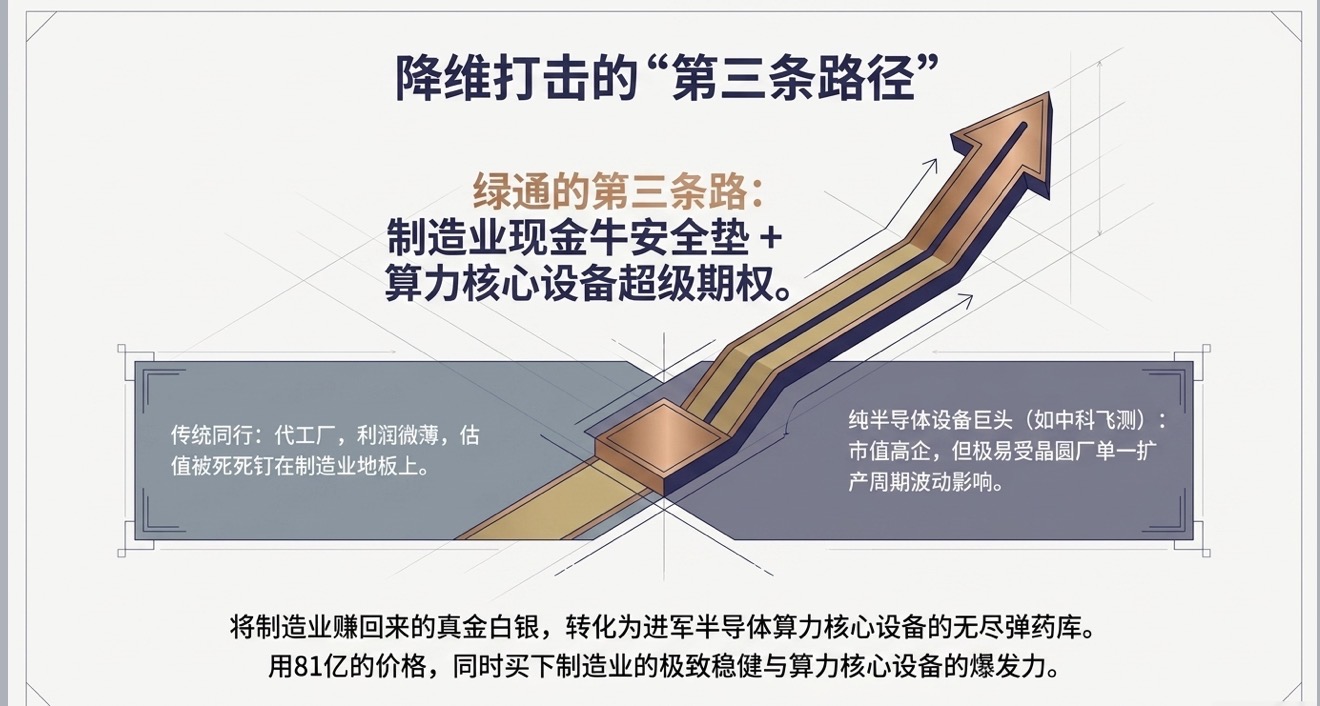

七、行业横评:观光车厂分为两种

第一种是传统同行,一辈子当代理商的代工厂,利润微薄,估值被死死钉在制造业地板上。第二种是纯半导体设备巨头(如中科飞测),市值300亿+,估值高企,但技术路径单一,业绩极易受晶圆厂单一扩产周期波动影响。

绿通极其聪明地走出了第三条路。别人把做观光车当成终点,绿通却把观光车赚回来的真金白银,当成了去半导体大肆招兵买马的无尽弹药库。用81亿的价格,同时买下制造业的稳健与算力核心设备的超级期权,这就是资金在20CM涨停板上抢筹的终极底牌。

八、结语:换骨完成,这不是跨界,这是抢跑!

过去不到两年时间,掌舵者以近乎神迹的资本定力,硬生生给一家传统制造企业换上了三副钢骨。

第一副骨架是观光车,做到出海、做到盈利、做到现金流充沛。

第二副骨架是大摩半导体,卡进台积电的供应链,把"制造业"三个字换成了"半导体设备"。

第三副骨架是诚瑞科技和圣昊光电,从半导体检测跳进光通信测试,踩中了800G光模块和硅光芯片的双重爆发。当平庸的资金还在争论它究竟是一家车厂还是设备厂时,最聪明的机构早就心照不宣地完成了信仰建仓。卡位永远比规模更稀缺,升维永远比内卷更致命。这根本不是跨界蹭热点,而是踩在算力咽喉之上的终极抢跑。随着底牌掀开,属于它的价值重估风暴,才刚刚拉开序幕。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。