全球多类核心产能停产、设备受限,行业零库存,涨价态势猛烈。

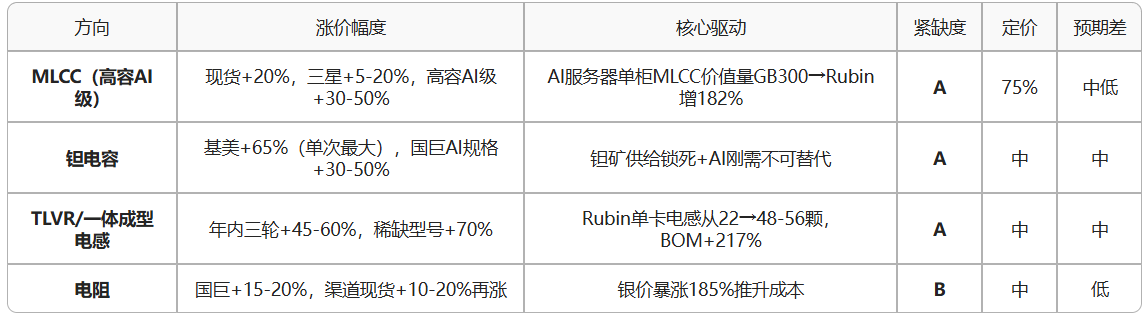

2. 被动元件(AI 需求强力拉动)

AI 服务器、算力硬件放量,带动元器件用量大幅提升,叠加上游原材料涨价,产品持续提价。

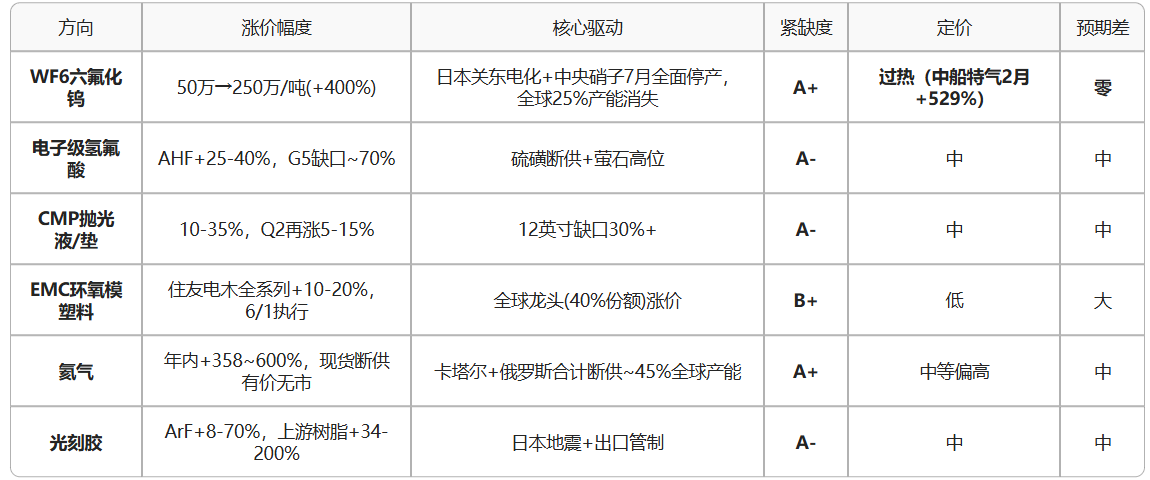

3. 半导体材料(全链条共振,分化明显)

六氟化钨、氦气等品类因海外产能关停、地缘因素出现极端涨价,部分标的估值已严重透支。

4. 小金属(供给刚性最强,涨价弹性拉满)

受矿山事故、出口管控、开采指标收紧影响,供给端持续收缩,叠加 AI、军工、光伏多领域需求共振。

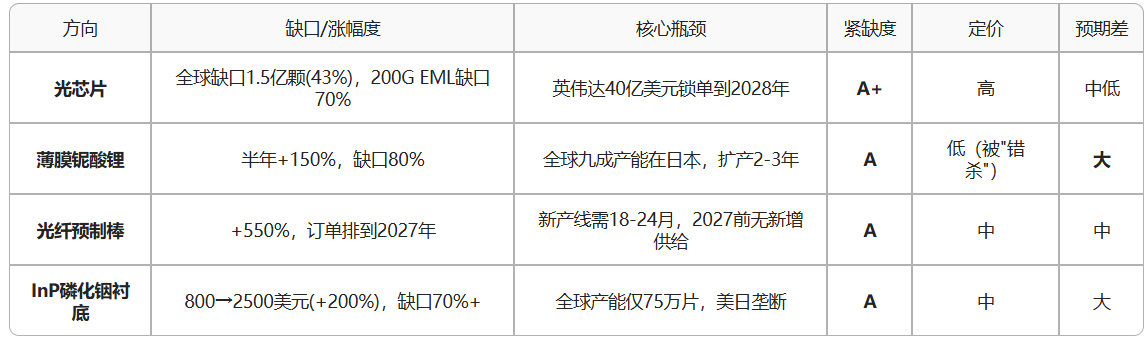

5. 光通信材料(从基材到芯片全线紧缺)

高速光模块迭代加速,上游原材料、衬底、芯片产能严重不足,扩产周期漫长。

二、分层筛选:优选标的 & 高风险雷区

结合紧缺度、预期差、定价安全边际三大维度,将所有方向分为三大梯队,区分机会与风险。

第一梯队(首选:高紧缺 + 低定价 + 预期差大)

第二梯队(稳健:供需偏紧,估值中等,适合分歧后布局)

紧缺度尚可,预期差中等,可等待回调后择机介入。 电子布(高端 Q 布)、光纤预制棒、磷化铟衬底、钨金属、CMP 材料、湿电子化学品、锗金属。

第三梯队(谨慎:估值偏高 / 炒作充分,回避高位)多数标的已有较大涨幅,预期基本兑现,不建议追高。

三、涨价传导链路:越上游,弹性越大整个 AI 硬件材料涨价呈现清晰的四层传导结构,产业链越靠近上游矿产端,产能越难扩张,涨价弹性越强。

上游小金属矿端 → 化工 / 电子特种材料 → 电子元器件 / PCB 基材 → 终端设备 / 先进封装

第一层(矿端):钽、铪、锗、钨、钼(供给刚性最强,涨幅最大)

第二层(材料端):PPE 树脂、电子布、氦气、六氟化钨、光刻胶(涨价传导核心枢纽)

第三层(元器件):MLCC、钽电容、电感、覆铜板(涨价向下游传导)

第四层(终端):光模块、液冷散热、先进封装(涨价外溢方向)

当前全链条中,上游小金属、PPE 树脂、氦气 预期差最大,是资金关注度尚未完全打满的区域。

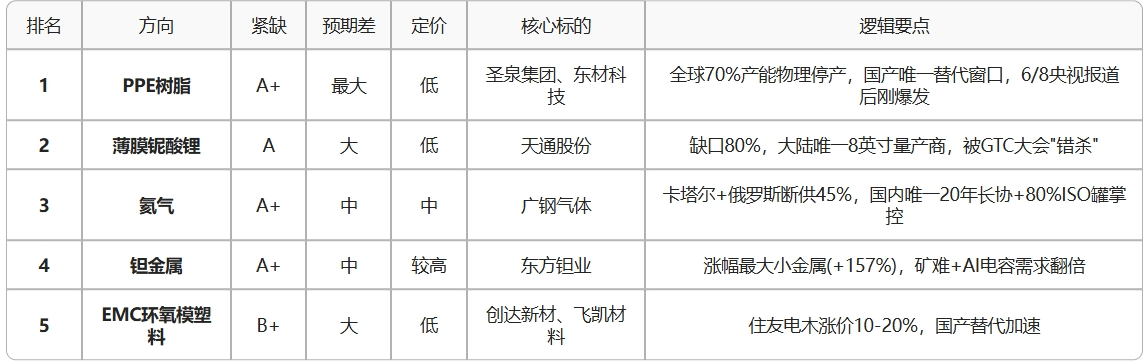

四、总结原材料涨价≠股价持续上涨,市场热度最高的标的,往往预期已经完全透支。 综合供需格局、涨价幅度、估值安全边际判断:PPE 树脂、薄膜铌酸锂、氦气、钽金属、EMC 环氧模塑料 五大方向综合优势突出,是现阶段重点关注标的;而 WF6、铪、高位电子布等炒作充分的品类,建议保持规避。

数据均来自行业研报等公开信息,仅作梳理,不构成投资建议。S宏和科技(sh603256)S

S风华高科(sz000636)S

S圣泉集团(sh605589)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。