一、日韩存储股集体狂欢,SK 海力士创历史新高,存储周期拐点已至

5 月 11

日,日韩股市集体爆发,韩国 KOSPI 指数期货触发熔断,SK 海力士大涨超 9%、三星电子涨超 6%,双双创历史新高。这不是简单的情绪脉冲,而是全球存储芯片行业触底反弹、新一轮景气周期正式开启的明确信号。

SK 海力士、三星电子作为全球存储巨头,股价集体创历史新高,背后是存储芯片价格持续回升、AI 服务器需求爆发、HBM 等高附加值产品放量的三重驱动。随着存储行业资本开支重启、产线扩产加速,存储芯片测试设备作为制造环节的刚需,将迎来订单与业绩的双重爆发期。而亚威股份(002559),正是 A 股少数直接绑定 SK 海力士供应链、卡位存储芯片测试设备赛道的正宗标的。

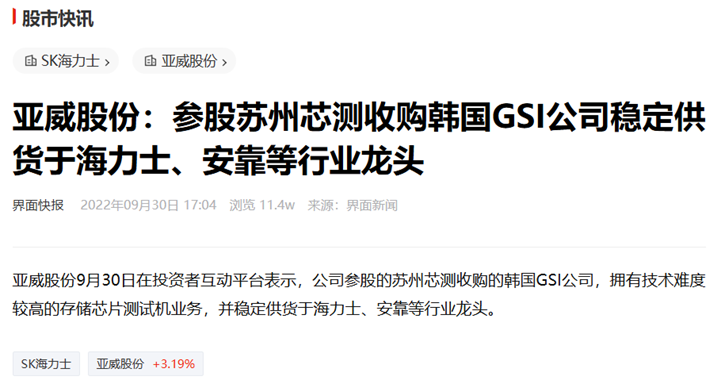

二、亚威股份:参股苏州芯测,全资收购韩国 GSI,直接供货 SK 海力士

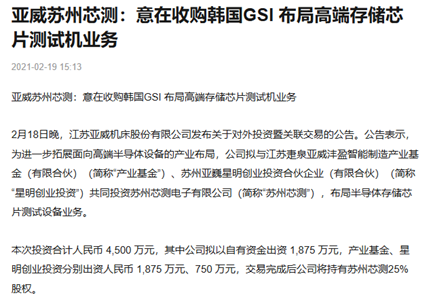

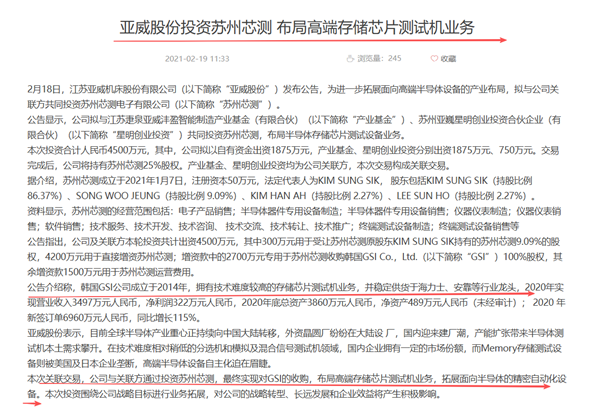

根据公司公告与公开信息,亚威股份于 2021 年 2 月投资苏州芯测电子有限公司,持有其

25% 股权。随后苏州芯测完成对韩国

GSI 公司

100% 股权的收购,而

GSI 正是韩国本土领先的存储芯片测试设备企业,核心客户正是

SK 海力士、安靠等行业龙头。

1、直接绑定 SK 海力士供应链:GSI 公司稳定供货于 SK 海力士,产品覆盖存储芯片测试机等核心设备,是其产线扩产、技术升级的重要供应商。

2、技术卡位,直击“卡脖子”痛点

GSI专注HBM2/3、GDDR6X等高端存储测试机,完美匹配AI算力对高带宽内存的爆发需求,是海力士HBM测试设备的核心供应商。这项技术国内稀缺,国产化率极低,替代空间广阔。

公司与关联方通过投资苏州芯测,最终实现对GSI的收购,布局高端存储芯片测试机业务,拓展面向半导体的精密自动化设备。

3、客户过硬,业绩增长确定性强

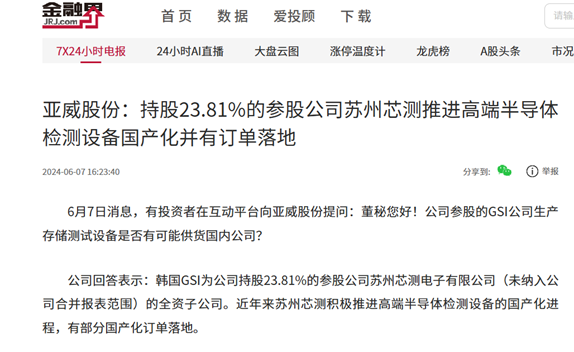

GSI常年服务海力士、安靠等国际巨头,订单稳定、现金流优质;同时技术持续回流国内,GSI常年服务海力士、安靠等国际巨头;同时技术持续回流国内,苏州芯测积极推进高端半导体检测设备的国产化进程,有国产化订单落地。

三、存储芯片测试设备,AI 与 HBM 爆发下的 “隐形刚需”

存储芯片测试设备是芯片制造环节的关键设备,决定产品良率与性能,是行业扩产的刚性支出。本轮存储行业复苏,与以往周期有本质不同:AI 服务器对 HBM、DDR5 等高端存储的需求爆发,推动存储芯片厂加速扩产与技术升级,测试设备需求呈现量价齐升格局。

1、AI 驱动存储需求爆发:AI 服务器、大模型训练对高带宽存储的需求呈指数级增长,SK 海力士作为

HBM 龙头,订单饱满、产能扩张加速,直接带动测试设备采购量提升;

2、行业扩产周期重启:存储芯片价格持续回升,三星、SK 海力士、美光三大巨头纷纷重启资本开支,产线扩产、技术升级全面推进,测试设备作为制造环节的刚需,率先受益;

3、国产替代与韩系供应链红利:GSI 作为韩国本土设备企业,深度绑定 SK

海力士,随着韩系存储厂扩产加速,GSI

订单有望持续放量,亚威股份作为其间接股东,将直接享受行业红利。

存储周期拐点已至,亚威股份绑定海力士开启价值重估

SK 海力士、三星电子股价创历史新高,已经明确宣告了存储芯片行业新一轮景气周期的到来。当市场资金聚焦存储芯片、HBM、AI 服务器等热门概念时,存储芯片测试设备作为产业链最上游的刚需环节,正在迎来订单与业绩的爆发期。

亚威股份的核心价值在于其通过参股 + 100%收购韩国 GSI ,提前卡位了存储芯片测试设备 + SK 海力士供应链这一高景气赛道。随着存储行业扩产加速、GSI 存储芯片测试机订单持续放量,公司迎来认知差修复 + 赛道溢价 + 业绩兑现的三重主升行情。

在日韩存储股集体狂欢、A 股存储主线持续走强的背景下,这只直接绑定 SK 海力士的低位正宗稀缺标的,值得关注!

(本文所有信息均来自公司公告、公开权威新闻及行业数据,不构成投资建议)

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。