AI 算力迭代速度远超预期,800G 快速向 1.6T、3.2T 高速光模块切换,光芯片激光器功耗大幅飙升,传统铜、铝散热材料导热性能触达物理上限,微小温升就会造成信号衰减、器件寿命缩短。

金刚石铜复合材料热导率可达 600-800W/(m・K),是纯铜的 1.5-2 倍,兼顾高导热与可精密加工属性,是高速光模块公认最优散热路线;2026 年被行业视作金刚石散热规模化落地元年,英伟达、国内头部光厂均加速验证导入。

机构测算:2026 年国内金刚石散热市场规模预计跳升至 16.9 亿元,未来三年渗透率从不足 5% 提升至 20% 以上,远期 AI + 光通信全赛道空间冲击千亿级别,光模块是增速最快的细分场景。

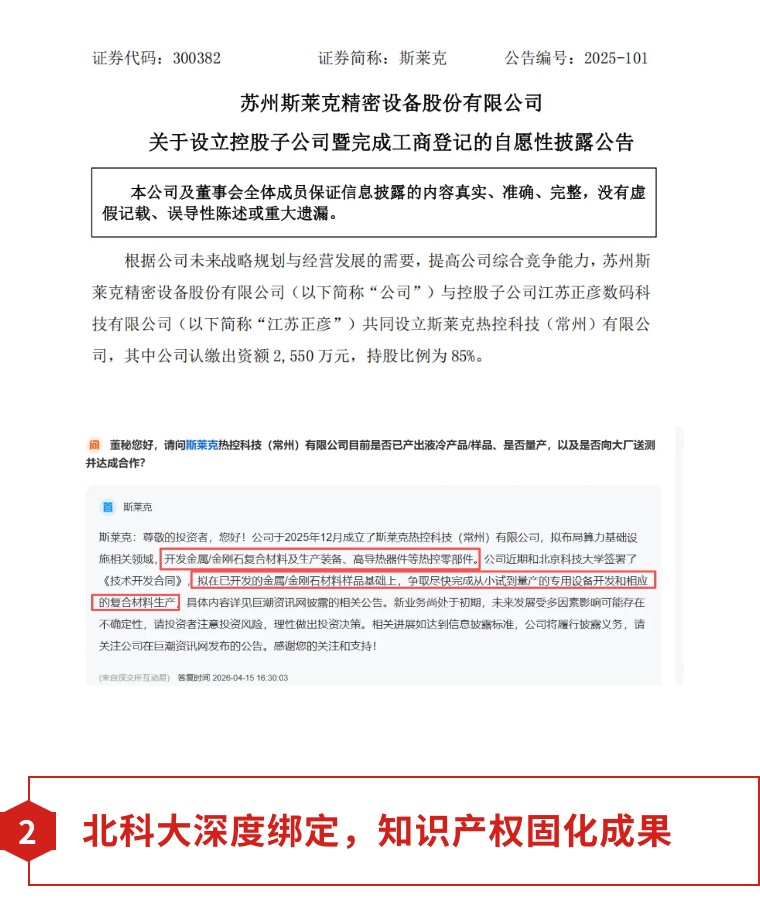

2025 年 12 月公司斥资设立斯莱克热控科技(常州),持股 85%,独立承载算力热管理业务,定向攻坚金刚石金属基复合材料、光模块热沉组件、液冷配套产品,战略定位清晰。

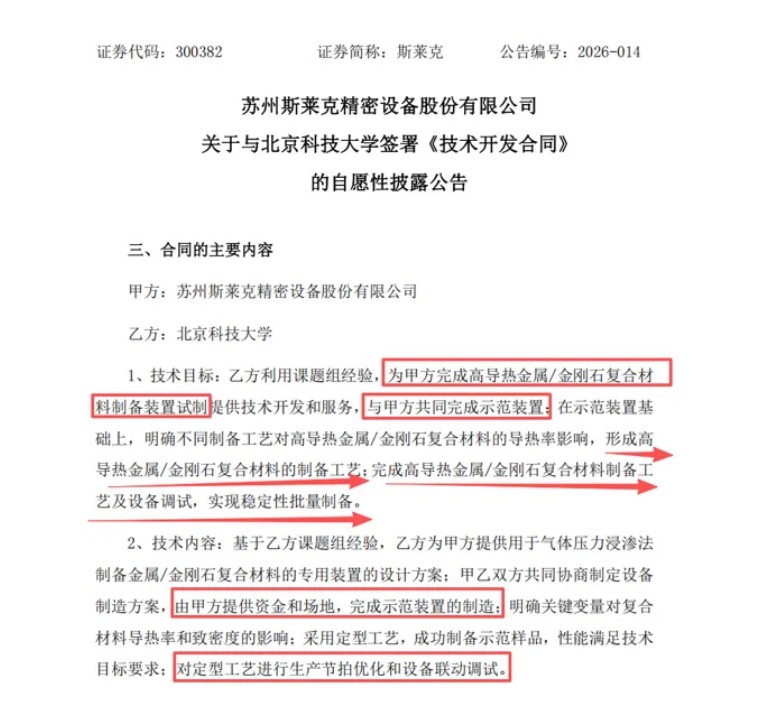

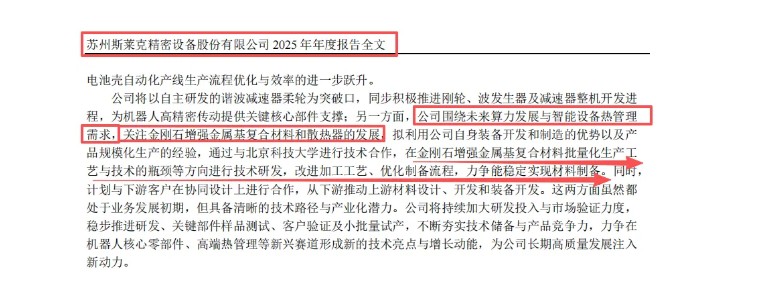

2026 年 3 月底与北京科技大学签订 200 万技术开发合同,联合研发金刚石复合制备专用设备,知识产权全部归属斯莱克,掌握材料配方、气压熔渗制备工艺、精密成型全套技术。目前公司已开发出金刚石复合材料的热沉样品、产品处于待测试阶段、后续将有序推进专用设备开发、以及金刚石复合材料的小试和量产工作。

公司数十年深耕高端精密成套设备,易拉罐、电池壳产线全球领先,具备模具、精密加工、自动化量产线设计能力;区别于单纯材料厂商,斯莱克可以自研定制金刚石复合材料量产设备,从 “设备 - 材料 - 热沉器件” 全链条可控,长期量产成本、良率具备先天优势。

公司金刚石铜复合路线对比单晶金刚石,加工难度更低、成本优势明显,适配 1.6T 及中高端光模块大批量供货;同时同步布局光模块液冷冷板,形成 “金刚石固态散热 + 液冷” 双方案供给能力,一站式匹配头部光厂散热需求。

中际旭创、新易盛、光迅科技是全球前三光模块厂商,手握英伟达、谷歌、Meta 海量 1.6T/3.2T 订单,当下正全力验证金刚石热沉供应链。旭创旗下深度智冷全面布局高速光模块散热,目前合作方以单晶金刚石企业为主,但金刚石铜复合路线作为性价比备选供应链缺口极大。

① 优先批量供货配套:样品测试达标后,直接向头部光厂热管理子公司供应金刚石热沉毛坯、成型组件,快速切入供应链;

② 远期合资协同存在想象空间:市场传闻斯莱克与中际旭创产业沟通密切,一方有成熟装备材料产能、一方有全球顶级下游订单,双方可合资共建金刚石散热产线,分摊研发扩产成本,绑定长期供货订单;即便不股权合作,稳定二级供应商订单确定性也足够支撑业绩增量。

当前高端金刚石热沉部分依赖海外,国内能稳定输出金刚石铜复合热沉、自带装备量产能力的企业稀缺;头部光厂为供应链安全,主动扶持本土第二、第三供应商,斯莱克技术落地时点完美踩中厂商扩产备货窗口。

公司金属包装设备全球龙头、电池铝壳设备放量,传统主业盈利稳定、现金流扎实。

一旦切入头部光模块供应链,单厂年度供货规模可达数千万级别;若多家头部厂商批量导入,热控业务有望未来 2-3 年成长为十亿级营收板块,显著抬升公司整体估值中枢。

斯莱克散热业务刚进入验证期,股价尚未充分兑现光模块散热预期,属于低位布局的预期差标的;后续样品测试通过、小批量送样、定点公告每一步都具备强催化。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。