最近板块拥挤度达到峰值,上周五美国就业数据和昨天CPI数据利空的情况下,大盘的走势一直严重分化。挑选个股更依赖于细分领域的研究和二季度财报的前瞻布局。其中聚和材料在MLCC的细分领域有核心的卡位环节,聚和材料作为的第一印象都是全球光伏银浆龙头——2025 年光伏导电浆料销量 1867 吨,稳居全球前列。聚和材料在2026年,历时5年布局的MLCC 电子浆料业务已经从研发期全面进入商业化落地期:子公司上海匠聚,MLCC 银/铜浆成功送样国巨、华新科两大台系头部厂商并进入小批量供货阶段。一边是光伏银浆的稳固基本盘,一边是千亿级 MLCC 电子浆料国产替代的蓝海市场,聚和材料正在完成从 “单一光伏材料商” 向 “全球电子浆料平台型企业” 的蜕变。

MLCC(片式多层陶瓷电容器)是用量最大、应用最广的被动电子元件,被称为 “电子工业的大米”,广泛应用于消费电子、汽车电子、AI 服务器、通信基站等领域。1. 全球及中国 MLCC 产业规模(权威数据)

全球市场:2025 年全球 MLCC 市场规模约182 亿美元,同比增长 16.3%;预计 2027 年将达到245 亿美元,2025-2027 年 CAGR 约 16%。

中国市场:2025 年国内 MLCC 市场规模约670 亿元人民币,占全球的 52%;预计 2027 年突破900 亿元,增速高于全球平均水平。

国产替代缺口:目前国内 MLCC 整体国产替代率约 42%,但高端车规级、工业级、射频级 MLCC 替代率不足 18%,核心材料几乎全部依赖进口。

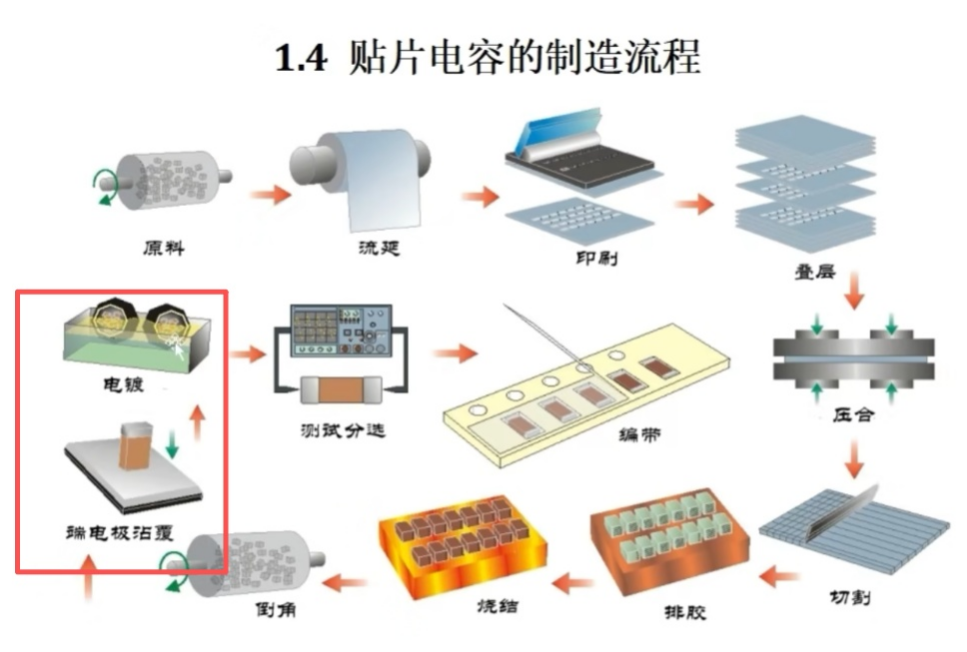

2. MLCC 电极浆料:占成本30%,盈利远超光伏银浆MLCC 的核心制造流程中,电极浆料是最关键的原材料之一,直接决定电容的容量、可靠性和寿命。

MLCC生产流程及电浆所处环节

成本占比:电极浆料占 MLCC 总成本的25%-30%,其中内电极银浆 / 铜浆占 15%-20%,端电极银浆占 10% 左右。全球浆料市场规模:2025 年全球 MLCC 电极浆料市场约51 亿美元(约 370 亿元人民币),国内市场约190 亿元人民币;预计 2027 年全球市场突破70 亿美元,国内市场突破260 亿元。核心结论:MLCC 电子浆料的盈利能力是光伏银浆的 1.5-2 倍,一旦实现规模化出货,将大幅提升公司整体毛利率和净利润率。

二、聚和材料:全产业链布局 MLCC 浆料,技术 + 客户双突破

不同于国内多数厂商只做单一品类,聚和材料构建了“上游粉体 + 中游浆料 + 下游应用”的全产业链闭环,是国内少数能同时提供 MLCC 内电极银浆、铜浆和端电极银浆的企业。1. 清晰的产业链布局架构

上海匠聚(全资子公司):全权负责 MLCC 银 / 铜电极浆料、LTCC 射频电子浆料、片式电阻浆料的研发与生产,拥有多项核心发明专利。

江苏连银(持股 69.36%):配套生产纳米银粉、铜粉等上游核心粉体材料,实现原材料 100% 自主可控,比外购粉体成本低 15%-20%。

专利储备:上海匠聚已申请 MLCC 相关发明专利 12 项,其中 “用于 X7R 瓷体的玻璃粉及导电铜浆制备方法” 已进入实质审查阶段,解决了铜浆烧结开裂、附着力差等行业痛点。

早在2022年,便有官方平台“今日闵行”提到匠聚公司为成功开发导电银浆,为MLCC产品打下基础。

客户突破:MLCC 内外电极银浆、铜浆已送样国巨、华新科(全球前两大 MLCC 厂商),目前进入小批量供货阶段;配套 MLCC 专用粉体在客户验证环节。

车规级布局:LTCC 射频浆料已通过国内头部通信企业认证并量产供货,车规级 MLCC 浆料正在导入比亚迪、宁德时代供应链。

业绩兑现:电子浆料整体达成吨级出货,标志着业务从研发期进入成长期。

三、MLCC 业务对聚和材料 2026-2027 年财报的量化影响测算

基于目前的客户认证进度、产能规划和行业增速,我们对聚和材料 MLCC 业务的业绩贡献进行保守测算:1. 产能与出货量预测

2025 年(已兑现):电子浆料总出货量约 12-15 吨,全年营收约 9000-11000 万元,净利润约 800-1200 万元(净利率 10%)。

2026 年(加速期):产能释放至 100 吨 / 年,出货量约 50-70 吨,对应营收约 3.5-5 亿元,净利润约 0.7-1.1 亿元(毛利率 35%,净利率 20%)。

2027 年(爆发期):产能提升至 250 吨 / 年,出货量约 160-200 吨,对应营收约 9-12 亿元,净利润约 1.8-2.7 亿元(毛利率 40%,净利率 22%)。

2. 对公司整体财报的影响

指标2025E2026E2027E公司总营收(亿元)128156192MLCC 业务营收(亿元)1.04.210.5MLCC 营收占比0.8%2.7%5.5%公司总净利润(亿元)12.516.822.3MLCC 业务净利润(亿元)0.10.92.2MLCC 净利润占比0.8%5.4%9.9%公司整体毛利率23.2%24.5%26.1%

关键结论:

2026 年:MLCC 业务将贡献约 1 亿元净利润,拉动公司整体净利润增长约 7%,同时带动整体毛利率提升 1.3 个百分点。

2027 年:MLCC 业务净利润突破 2 亿元,占比接近 10%,成为仅次于光伏银浆的第二大利润来源,整体毛利率提升至 26% 以上。

超预期可能:若车规级浆料提前量产,或进入三星、村田供应链,2027 年净利润有望突破 3 亿元,占比超过 13%。

四、投资逻辑1. 核心投资逻辑

基本盘稳固:光伏银浆全球龙头地位稳固,TOPCon、HJT 电池浆料技术领先,2026-2027 年光伏行业装机量增长将支撑主业稳健增长。

第二曲线爆发:MLCC 电子浆料实现从 0 到 1 的突破,客户认证顺利,2026 年开始规模化贡献利润,盈利水平远超主业。

平台化价值:从光伏浆料延伸至 MLCC、LTCC、射频浆料,打造全球电子浆料平台,估值体系有望从 “光伏材料” 向 “高端电子材料” 切换。

结语

聚和材料是目前 A 股市场唯一同时具备光伏银浆龙头地位和 MLCC 电子浆料量产能力的企业。市场目前只给了它 “光伏材料” 的估值,完全忽略了 MLCC 业务的成长潜力。随着 2026 年 MLCC 业务进入加速放量期,业绩贡献将逐步显现,公司有望迎来业绩与估值的双重提升。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。