市场赚钱效应:

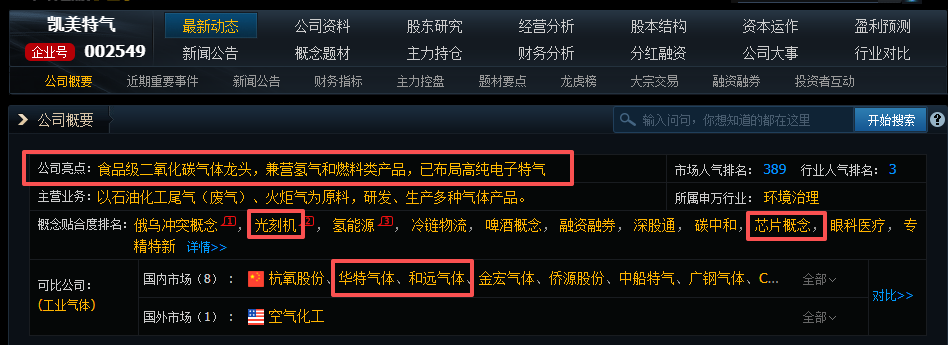

凯美特气(002549)深度绑定光纤、光芯片上游核心环节,完美对标华特气体、和远气体,凭借氦气与氮气的双轮布局,成为稀缺的高弹性标的。

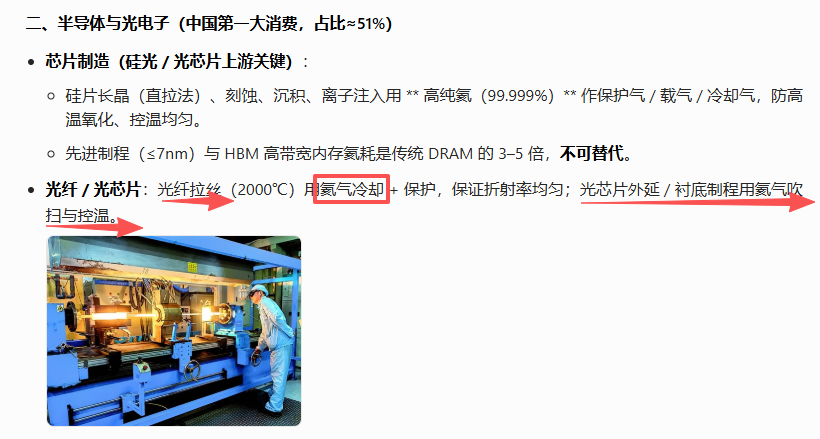

光纤与光芯片是算力网络的 “底座”,而高纯气体是其生产的刚需材料。

光纤拉丝需将石英玻璃加热至 2000℃以上,高纯氦气凭借极佳的导热性与惰性,用于冷却和保护,精准控制冷却速率,保障光纤折射率均匀,直接决定传输性能。

光芯片外延、衬底制程中,高纯氮气则承担吹扫、控温与隔绝杂质的关键作用,确保芯片良率与稳定性。二者均为制程不可替代的核心耗材,需求随产业扩张持续高增。

全球氦气供需格局紧张,为凯美特气带来量价双重红利。

当前卡塔尔、俄罗斯受限,全球氦气供给收缩,价格短期暴涨,而我国氦气对外依存度超 95%,国产替代迫在眉睫。

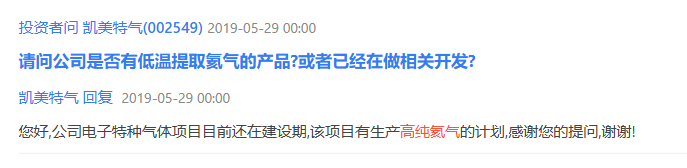

凯美特气已建成年产 14.4 万立方米高纯氦气产能,布局电子特气项目,产品可直接供应光纤与半导体领域。

同时,公司同步配套高纯氮气产能,覆盖光芯片制程需求,形成 “氦 + 氮” 的产品矩阵,深度绑定下游头部客户。

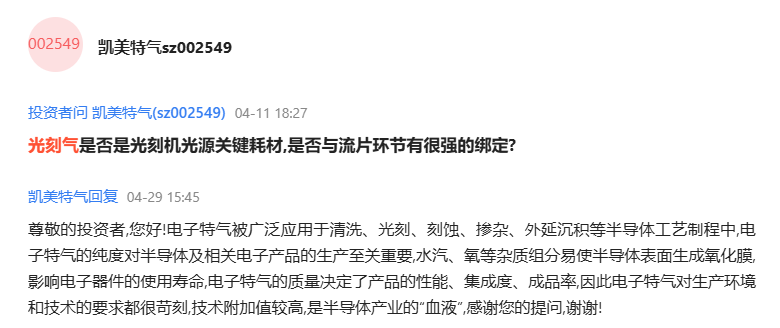

对比华特气体、和远气体等同业,凯美特气具备独特优势。公司依托石化尾气回收的低成本路线,氦气产能稳定且成本可控,同时光刻气已获国际认证,技术壁垒扎实。相较于同业,凯美特气在光纤、光芯片领域的客户渗透更深入,产能弹性更大,且市值体量更小,业绩释放后估值修复空间更广阔。

短期看,氦气价格高位运行 + 下游订单饱满,支撑公司业绩高增;长期看,国产替代趋势明确,光纤、光芯片产能扩张将持续带动气体需求。凯美特气作为光电子上游核心气体供应商,技术、产能、客户三重壁垒稳固,有望充分受益行业红利,迎来业绩与估值的双重提升。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。