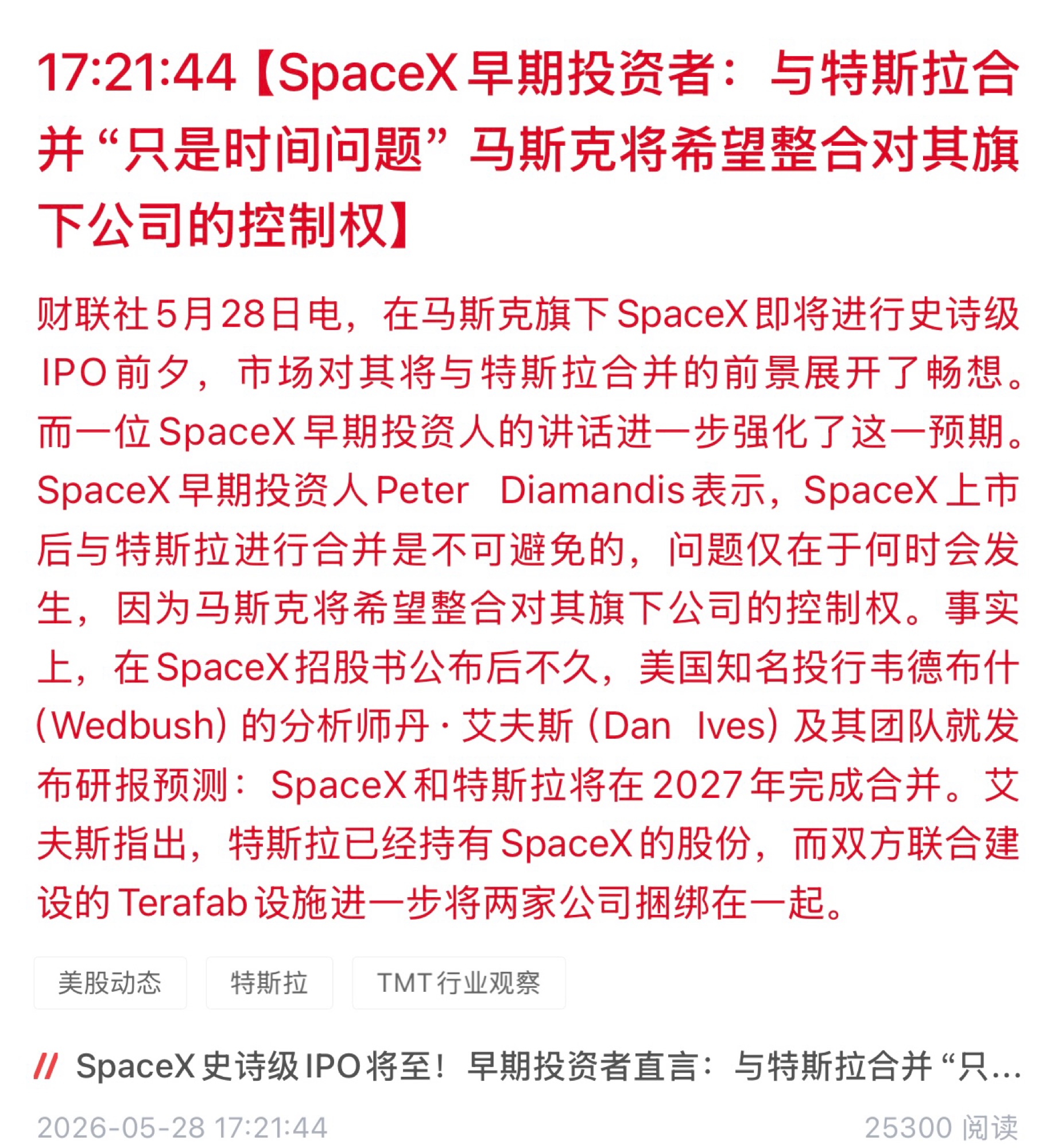

当特斯拉与SpaceX的合并预期逐步发酵,全球科技产业正式进入地面智能+太空基建+AI大模型三位一体的超级生态时代。在这条横跨万亿赛道的黄金供应链上,信维通信凭借独家卡位的核心业务,有望从传统消费电子厂商,彻底蜕变为航天与智能汽车双赛道的硬件龙头,迎来估值与业绩的戴维斯双击。

一、巨头合并重塑产业格局,万亿生态红利向核心供应链倾斜

特斯拉手握FSD自动驾驶、新能源汽车、人形机器人三大王牌,SpaceX坐拥星链全球卫星网络、星舰深空运输、商业航天垄断优势,一旦两大巨头完成业务整合,将形成史无前例的商业闭环:星链卫星为自动驾驶提供全域通信支撑,AI大模型赋能汽车智能化,航天基建打开全新商业市场。

机构测算,二者合并后保守市值接近3万亿,中性生态溢价下突破3.4万亿,乐观远期叙事甚至有望冲击5万亿级别。如此庞大的产业体量,势必带动上游核心硬件供应商订单爆发,而信维通信,正是这条产业链上不可替代的关键一环。

二、深度绑定双巨头,多重高景气业务构筑业绩基本盘

1. 星链业务独家卡位,航天赛道稀缺标的

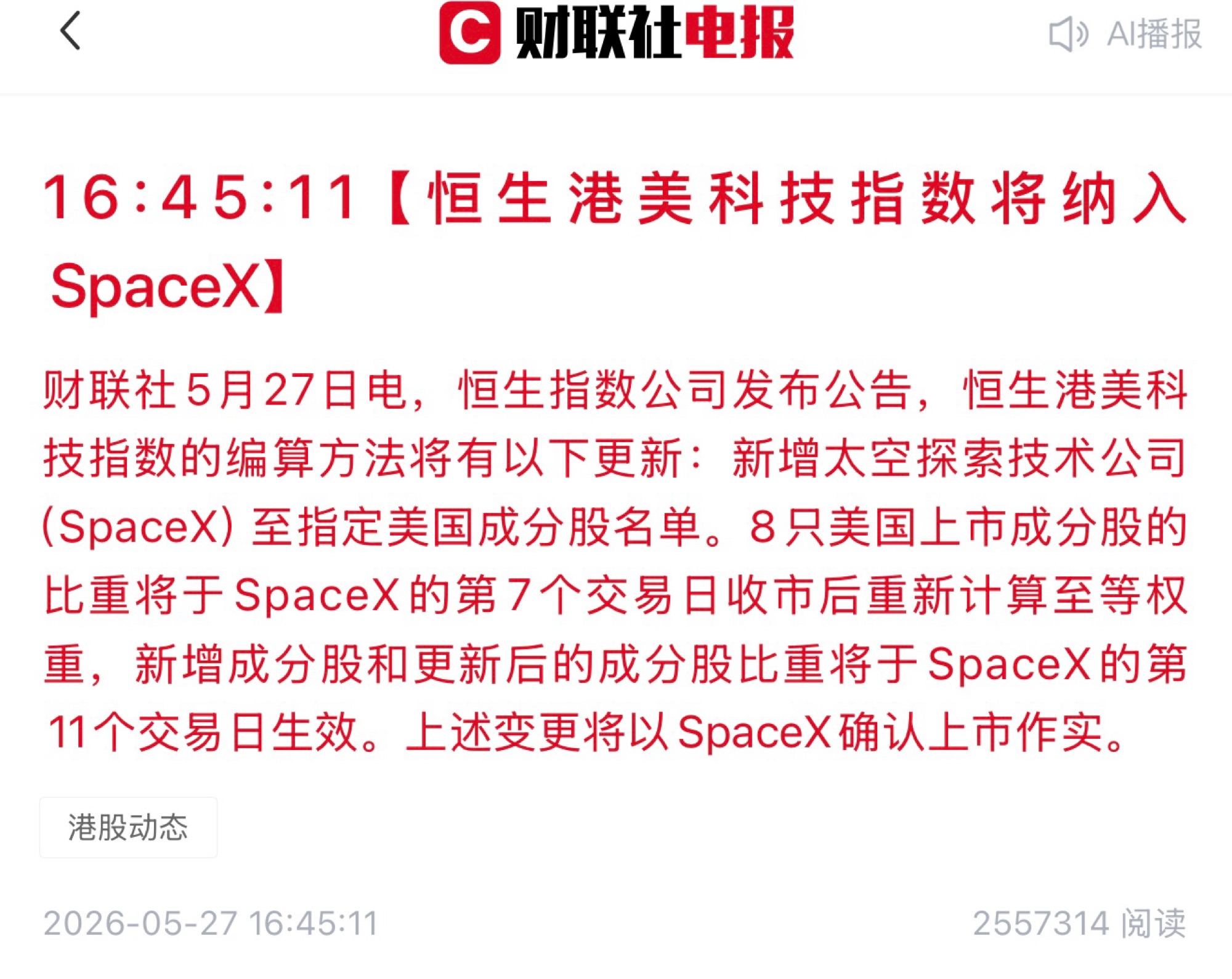

作为SpaceX星链地面终端连接器的核心供应商,公司在该领域市占率近乎垄断,深度受益于星链全球用户持续扩张、卫星组网加速落地。随着SpaceX IPO临近,商业航天赛道迎来资本盛宴,卫星通信业务有望成为公司第一增长曲线,营收规模持续突破百亿,高毛利业务占比快速提升。

2. 特斯拉车载核心配套,FSD放量驱动单车价值抬升

公司深度切入特斯拉供应链,为FSD高阶自动驾驶提供天线、毫米波雷达等关键射频组件。特斯拉智能化持续迭代,FSD商业化落地加速,单车硬件价值量稳步上行,叠加新能源汽车销量稳健增长,车载业务将持续贡献稳定营收增量。

3. AI散热+苹果射频+中国星网,第二、第三增长曲线成型

除特斯拉与SpaceX两大核心客户外,公司积极布局AI服务器散热组件,切入头部AI厂商供应链;同时稳固苹果消费电子基本盘,深度参与国内卫星互联网建设,业务结构持续优化,摆脱单一客户依赖,成长确定性进一步增强。

三、三重估值场景打开上行空间,千亿向万亿级别跨越

结合行业景气度与巨头生态红利,参考市场主流机构测算,信维通信估值具备充足上行空间:

• 保守基准预期:订单平稳兑现,航天与车载业务稳步放量,市值维持800-1250亿元区间,当前估值基本合理,震荡消化后等待业绩催化。

• 中性核心预期:特斯拉与SpaceX合并落地,天地一体生态溢价显现,公司完成从周期股到科技成长股的估值切换,2028年净利润有望达到40-50亿元,对标硬件龙头给予50-60倍PE,对应市值2000-3000亿元,具备翻倍级上涨空间。

• 乐观远期预期:星链实现全球垄断、火星商业项目落地、FSD全面商业化,市场给予超级科技平台估值,净利润有望突破60-80亿元,对应市值3600-6400亿元,成长天花板彻底打开。

四、多重催化蓄势待发,上涨行情一触即发

短期来看,SpaceX IPO上市将直接引爆商业航天板块情绪;中期星链终端出货量超预期、特斯拉FSD订单放量,将持续验证公司业绩兑现能力;长期AI散热业务放量、国内卫星互联网建设提速,将不断强化公司成长逻辑。在万亿巨头生态的加持下,信维通信的估值重构之路才刚刚开启,具备长期布局价值。

仅剩十个交易日!!!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。