2026年5月25日,华为在IEEE国际电路与系统研讨会(ISCAS 2026)正式发布"韬(τ)定律",首次提出以"时间缩微"替代"几何缩微"作为半导体产业演进新原则。该定律依托逻辑折叠(LogicFolding)与3D堆叠技术,绕开EUV光刻机依赖实现芯片性能跃升,标志着全球半导体产业从摩尔定律几何缩微范式转向后摩尔时代系统级创新范式。

核心催化:华为过去六年基于该定律量产381款芯片;2026年秋季麒麟手机芯片首次完整采用逻辑折叠技术,由单层扩展至双层;预计2031年高端芯片晶体管密度将达到等效1.4纳米制程水平。昇腾990 AI加速器2030年前后首次引入逻辑折叠,硬件集成度增长超100倍。

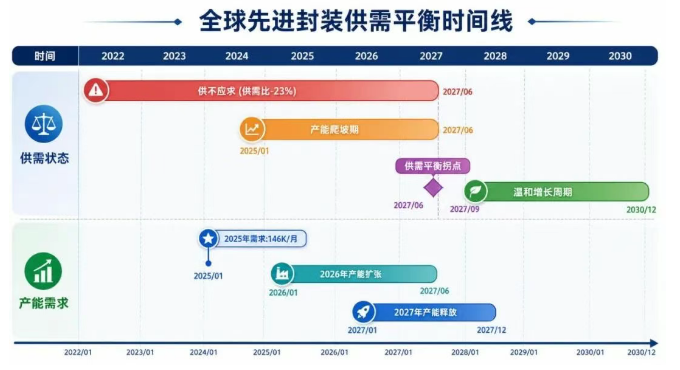

市场规模:2026年全球先进封装市场预计达587亿美元,同比劲增约97%;全球半导体封装整体将达6189亿美元。2022-2026年先进封装产能持续供不应求,2025年供需比-23%,拐点落于2027H2。

投资主线:3D逻辑堆叠需求井喷,设备端(刻蚀、薄膜沉积、CMP、晶圆键合、测试)与封测端(2.5D/3D产能)增量需求确定性最强,产业链从前端工艺小型化向后端封装技术升级迁移。

一、韬(τ)定律:半导体新范式1.1 发布背景与核心内涵2026年5月25日,华为公司董事、半导体业务部总裁何庭波于ISCAS 2026(上海国际电路系统研讨会)发表主旨演讲,正式发布"韬(τ)定律"(Tau Scaling Law)。中国在全球半导体领域首次提出指导产业发展的新原则。

"韬"非人名,系电路设计中的时间常数 τ(希腊字母 tau),表征信号电压充放电转换速率,公式 τ = RC。τ 值越低,芯片区分0和1的速率越快,晶体管开关频率(GHz)越高。

底层逻辑转换:

逻辑折叠(LogicFolding)技术核心:将数字、模拟、存储电路划分至垂直堆叠的活动层中,平面电路如折纸般立体堆叠,大幅压缩线路长度,有效降低RC延迟。传统芯片信号传输跨越数百微米,新方案压缩至几微米。

1.2 四层面协同优化体系韬定律构建贯穿器件、电路、芯片至系统层级的多层级协同优化体系:

3D堆叠封装构成韬定律的物理实现底座。垂直方向多层芯片叠置,以先进互连技术实现电气互联,核心诉求是压缩die-to-die传输时延。

关键互连技术:

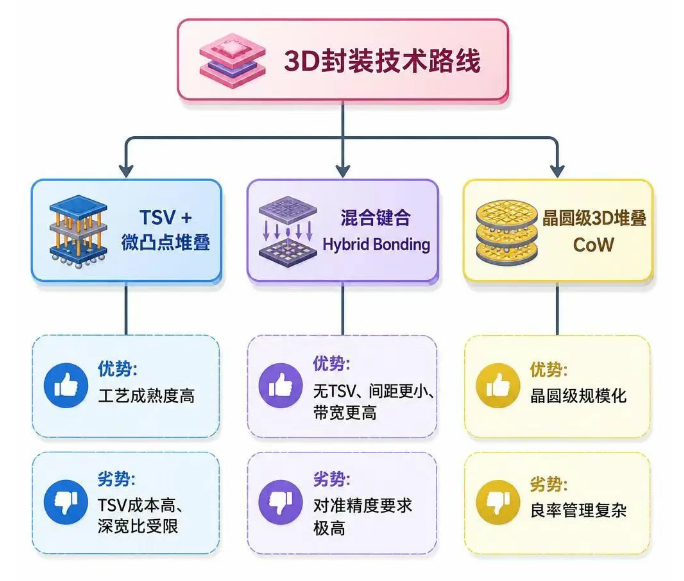

2.2 主流技术路线对比

2.3 核心工艺流程

AI服务器为增长主引擎,CAGR超20%,HBM、2.5D/3D堆叠封装及异构集成需求旺盛。

3.2 供需格局

2022-2026年全球先进封装产能持续供不应求。2025年产能需求约146K/月(12英寸晶圆等效),供需比-23%,订单排期超一年。群智咨询预判拐点落于2027H2,产能达平衡点后转入温和增长周期。

3.3 全球竞争格局

4.2 重点企业深度分析

长电科技 — 国内封测龙头,XDFOI技术平台

2021年推出针对3D封装要求的多维扇出封装集成XDFOI技术平台,处于稳定量产阶段。2026年6月,2.5D/3D先进封装月产能扩至4万片(当前3万片),年底目标5万片;HBM3e 12层堆叠6月正式量产,良率98.5%。2026年固定资产投资预算上调至100亿元,主要用于先进封装产线建设。

通富微电 — 先进封装产量占比最高2023年先进封装产量占中国先进封装总产量的22.25%(行业第一)。已掌握Chiplet、2.5D/3D制程、超大尺寸2D+封装等先进技术,5nm制程产品已进入生产阶段。拟募资44亿元加码高端封测。

华天科技 — 2.5D/3D产线完成通线2.5D/3D封装产线已完成通线,进入产能爬坡阶段。中国先进封装产量占比13.33%。

甬矽电子 — 多异构先进封装新锐多异构先进封装技术研发及产业化项目(募投项目)建成后,完全达产将形成年封装9万片多异构先进封装产品(含2.5D/3D系列)的产能。

晶方科技 — 晶圆级3D堆叠先行者推出晶圆级3D堆叠封装Chip on Wafer成套工艺、芯片级3D多层堆叠成套工艺。拥有8英寸、12英寸晶圆级TSV封装产线,12英寸产线处于量产状态。

盛合晶微 — 国内晶圆级先进封测龙头募集资金用于新增1.6万片/月三维多芯片集成封装产能、4000片/月超高密度互联三维多芯片集成封装产能,保持2.5D/3D封装领先地位。

深科技 — 存储堆叠能力沛顿具备8层和16层堆叠封装能力,聚焦存储芯片先进封装。

紫光国微 — 高可靠性芯片封装无锡高可靠性芯片封装测试项目2024年6月产线通线,2.5D/3D等先进封装将择机启动。

汇成股份 — 显示驱动封装以前端凸块制造(金凸块)为核心,综合晶圆测试及后段玻璃覆晶封装(COG)和薄膜覆晶封装(COF),形成显示驱动芯片全制程封装测试综合服务能力。

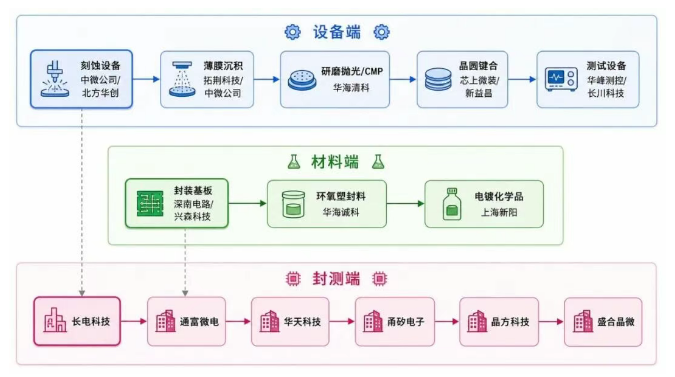

4.3 设备端受益标的韬定律对设备端的拉动逻辑:3D逻辑堆叠需求大增 → 高精度刻蚀、薄膜沉积、研磨抛光设备需求提升 → 系统级封装复杂度增加 → 测试设备需求显著提升。

国投电子指出,韬定律开辟的3D逻辑堆叠产业趋势,以3D混合封装工艺弥补先进制程受限的不足,并非传统3D封装的简单物理堆叠。核心差异:

韬定律发布,半导体产业范式从"几何缩微"切换至"时间缩微"。三条投资主线:

主线一:封测产能扩张先进封装供不应求延续至2027年。长电科技、通富微电、华天科技三大龙头均具备2.5D/3D封装量产能力,部分产品切入国际主流供应链。产能扩张为确定性最高的受益方向。

主线二:设备端增量3D逻辑堆叠拉动高精度刻蚀、薄膜沉积、研磨抛光、晶圆键合、测试设备需求。设备端壁垒深厚,国产替代空间广阔,订单可见度高。

主线三:华为生态链韬定律从手机SoC向AI赛道延伸(昇腾990),华为生态链(设计、封装、EDA、光学I/O)同步受益。麒麟2026为逻辑折叠首次完整落地,产业迈入规模化验证阶段。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。