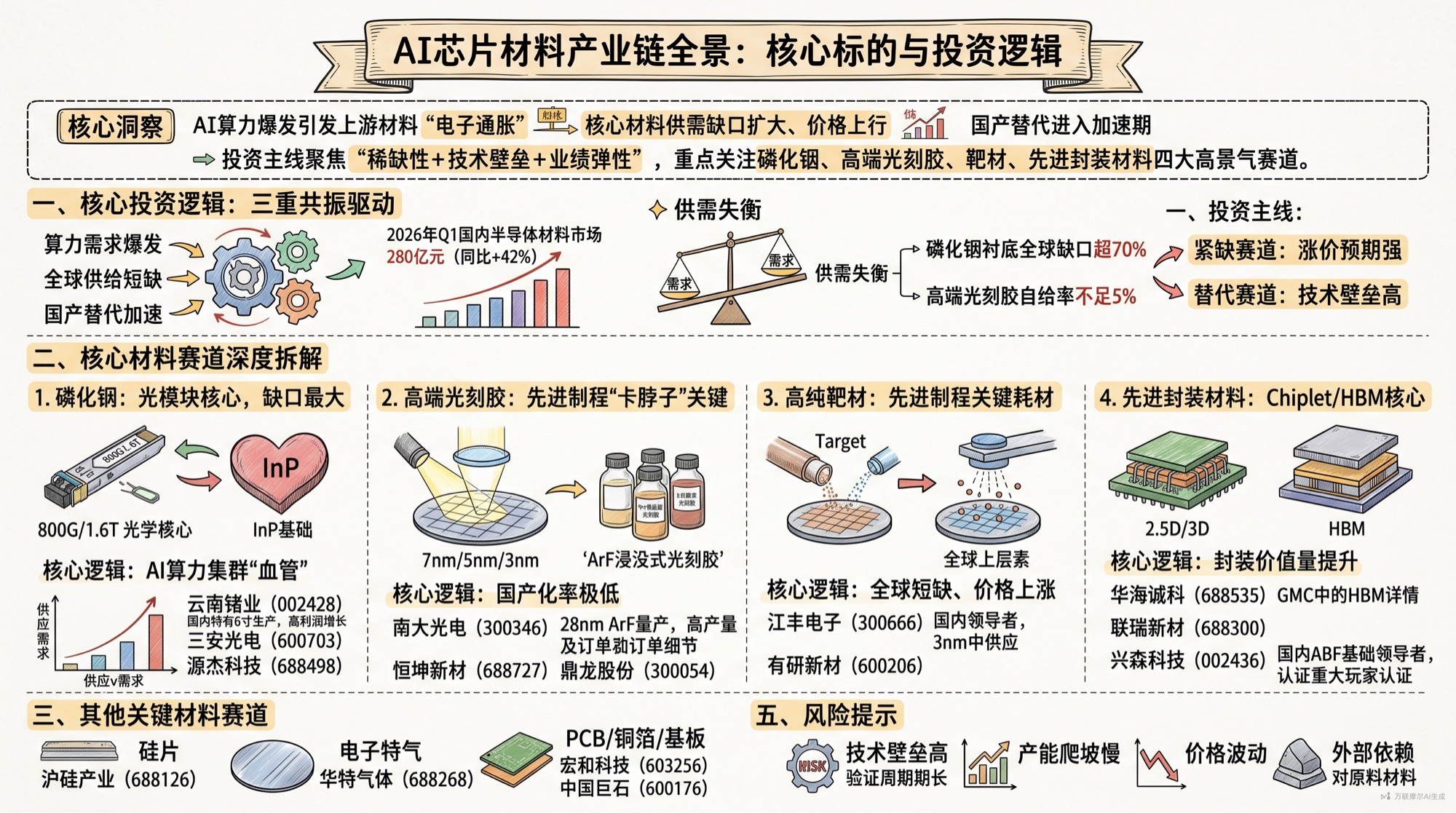

AI算力爆发引发上游材料"电子通胀",核心材料供需缺口扩大、价格上行,国产替代进入加速期。投资主线聚焦"稀缺性+技术壁垒+业绩弹性",重点关注磷化铟、高端光刻胶、靶材、先进封装材料四大高景气赛道。

AI算力爆发引发上游材料"电子通胀",核心材料供需缺口扩大、价格上行,国产替代进入加速期。投资主线聚焦"稀缺性+技术壁垒+业绩弹性",重点关注磷化铟、高端光刻胶、靶材、先进封装材料四大高景气赛道。一、核心投资逻辑:三重共振驱动

当前AI芯片材料板块正经历"算力需求爆发+全球供给短缺+国产替代加速"的三重共振。2026年一季度数据显示,国内半导体材料市场规模达280亿元,同比增长42%,其中AI相关材料增速超80%。

供需失衡是核心驱动力:磷化铟衬底全球缺口超70%,价格半年暴涨50%;高端光刻胶自给率不足5%,90%依赖进口。

投资需把握两条主线:

• 紧缺赛道:供需缺口大、涨价预期强,如磷化铟、靶材、ABF载板。

• 替代赛道:技术壁垒高、国产化率低,如高端光刻胶、先进封装材料。

二、核心材料赛道深度拆解

1. 磷化铟:光模块核心,缺口最大

核心逻辑:800G/1.6T光模块是AI算力集群"血管",磷化铟衬底是其核心材料。全球三巨头垄断91%产能,有效产能仅60-70万片,缺口超70%,订单排至2028年。

市场现状:2英寸衬底价格飙升至1.2万元/片,6英寸射频级突破1.8万元/片,依旧一货难求。

核心标的:

• 云南锗业(002428):国内唯一实现6英寸磷化铟衬底量产,市占率国内80%+,订单排至2027年上半年,2026年一季度净利润同比增长180%。

• 三安光电(600703):化合物半导体IDM龙头,磷化铟外延片量产,良率85%+。

• 源杰科技(688498):磷化铟基高速光芯片核心玩家,进入中际旭创、新易盛供应链。

2. 高端光刻胶:先进制程"卡脖子"关键

核心逻辑:AI芯片(7nm/5nm/3nm)必须使用ArF浸没式光刻胶,全球仅3家量产,国产化率极低。

核心标的:

• 南大光电(300346):国内唯一实现28nm ArF光刻胶量产,良率99.7%,获中芯国际百吨级订单,2026年一季度净利润增长220%。

• 恒坤新材(688727):国内唯一同时量产ArF光刻胶+TEOS前驱体企业,AI订单同比+300%,在手订单超8亿元,排产至2027年。

• 鼎龙股份(300054):高端光刻胶量产线投产,打破日美垄断,CMP抛光垫业务2026年一季度出货量增长180%。

3. 高纯靶材:先进制程关键耗材

核心逻辑:AI芯片3nm/5nm/7nm制程需超高纯(7N级)靶材,全球短缺、价格上涨。

核心标的:

• 江丰电子(300666):国内靶材绝对龙头,全球唯一3nm靶材批量供货企业,国内市占率73%,订单排至2027年,产能利用率98%。

• 有研新材(600206):铜靶国内市占60%+,钴靶100%,通过台积电7nm认证,20亿靶材产业园2027年投产。

4. 碳化硅:AI服务器功率器件基板

核心逻辑:英伟达Rubin处理器改用SiC基板,AI服务器与新能源汽车驱动需求爆发。

核心标的:

• 天岳先进(688234):国内SiC衬底龙头,6英寸量产,进入全球供应链。

• 露笑科技(002617):SiC衬底+外延,产能扩张中。

5. 先进封装材料:Chiplet/HBM核心

核心逻辑:先进封装(2.5D/3D、HBM)成为后摩尔时代破局关键,封装材料价值量提升。

核心标的:

• 华海诚科(688535):高端环氧塑封料(EMC)龙头,GMC材料实现小批量,配合客户推进HBM堆叠工艺验证。

• 联瑞新材(688300):高性能陶瓷粉体(球形氧化铝、氮化铝)隐形冠军,Low-α球形氧化铝适配HBM高导热需求。

• 兴森科技(002436):国内ABF载板龙头,通过英伟达、AMD认证,2026年一季度出货量同比增长350%。

三、其他关键材料赛道

硅片(晶圆):AI算力基石

• 沪硅产业(688126):国内12英寸硅片龙头,全球第六,产能扩至80万片/月,通过台积电认证。

电子特气:芯片制造"血液"

• 华特气体(688268):国内特种气体龙头,进入台积电、中芯国际供应链。

PCB/铜箔/基板:AI服务器高速互联

• 宏和科技(603256):高端电子布龙头,国内唯一量产12μm极薄布。

• 中国巨石(600176):全球电子玻纤龙头,Low-Dk高端布通过英伟达认证。

四、核心标的深度解析

1. 磷化铟赛道:云南锗业(002428)

作为国内唯一实现6英寸磷化铟衬底量产的企业,云南锗业占据国内80%以上的市场份额。其订单已排至2027年上半年,2026年一季度净利润同比增长高达180%,是稀缺性极高的核心标的。

2. 高端光刻胶赛道:南大光电与恒坤新材

• 南大光电(300346):作为国内唯一实现28nm ArF光刻胶量产的企业,其良率高达99.7%,并已获得中芯国际百吨级订单。2026年一季度净利润增长220%,市场占有率提升至18%。

• 恒坤新材(688727):国内唯一同时量产ArF光刻胶与TEOS前驱体的双龙头企业。受益于AI需求爆发,其AI相关订单同比激增300%,在手订单规模超8亿元,排产计划已覆盖至2027年。

3. 高纯靶材赛道:江丰电子(300666)

江丰电子是国内靶材绝对龙头,也是全球唯一能批量供货3nm制程靶材的企业,国内市占率高达73%。目前公司产能利用率达到98%,订单已排至2027年,技术壁垒极高。

4. 先进封装材料赛道:华海诚科(688535)

作为高端环氧塑封料(EMC)的龙头企业,华海诚科的GMC材料已实现小批量生产,并正配合客户推进HBM堆叠工艺的验证工作,是Chiplet和HBM技术突破的关键参与者。

5. 封装基板赛道:兴森科技(002436)

兴森科技是国内ABF载板的领军者,成功通过英伟达、AMD等全球顶级芯片巨头的认证。2026年一季度出货量同比增长350%,在国产替代进程中表现强劲。

6. 硅片赛道:沪硅产业(688126)

作为国内12英寸硅片的龙头及全球第六大供应商,沪硅产业产能已扩充至每月80万片,并顺利通过了台积电的严苛认证,是AI算力基石的重要保障。

五、风险提示

• 技术壁垒高:高端材料验证周期长达12-24个月,良率与稳定性待提升。

• 产能爬坡慢:扩产周期18-36个月,短期难缓解缺口。

• 价格波动:供需失衡推涨价格,但长期可能回落。

• 外部依赖:关键原材料(树脂、单体)90%依赖日美,供应链风险仍存。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。