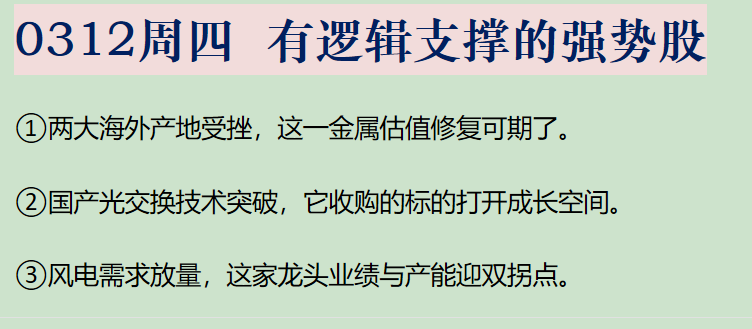

以下是今日大涨公司深度复盘,相关信息仅供参考。

①有色铝:中东产能存运输风险、欧洲产能受能源价格冲击,叠加莫桑比克铝厂停产,全球铝供给持续收紧。铝行业基本面本就稳健,库存低位且补涨空间存,铝价有望站稳关键关口,行业迎来估值修复,红利属性也逐步凸显。

②光交换:曦智等发布光交换商用产品并实现部署,摆脱对专用电交换芯片依赖。全球

OCS

交换机市场高增,这家公司通过收购标的切入相关领域,且自有产能可形成供应链与海外拓展优势,相关产品将适配多算力场景。

③风电:欧洲能源结构调整、全球电力设备需求紧张,国内风电招标量价齐升且出口加速,海风装机量将持续增长。风电齿轮龙头在手海风订单充足,客户布局多元化,IPO 募投项目解决产能瓶颈,同时成本管控成效显著。

1、有色铝用电大户

(1)大涨题材有色铝

一方面,数据显示2025年中东6国电解铝建成产能705万吨,分别是伊朗80.4万吨、沙特90万吨、阿联酋269万吨、巴林160万吨、卡塔尔66.2万吨、阿曼39.5万吨。

另一方面,电解铝是耗电大户,欧洲地区在上一轮俄乌战争中由于能源价格上行,关停了1/3电解铝在运行产能,目前中东局势持续影响着欧洲目前在运行的336万吨电解铝产能安全。

行情上,LME铝逼近四年新高,A股中,新疆众和、神火股份、中国铝业等大涨。

(2)研报解读(中信建投、华创证券、方正证券):第一步目标10倍估值

①中东六国电解铝产能高度依赖天然气发电,且氧化铝60%以上靠进口、铝锭出口依赖度高。中东企业氧化铝库存仅在30天左右,一旦霍尔木兹海峡运输受阻持续超过2周,将陆续有公司发布生产不可抗力。且即便后期运输恢复,关停产能的复产也需要相对较长的时间。

②电力占电解铝成本30-40%,天然气价格大幅上涨推高欧洲电力成本,欧洲目前在运行的336万吨电解铝产能安全受到威胁。参照2022年俄乌冲突经验,彼时约有150万吨以上欧美区域产能受影响减/停产。此外,莫桑比克铝厂58万吨项目因电力合约问题计划本月转入维护停产,进一步收紧全球供给。

③在没有中东冲突风波的背景下,铝本身基本面已较为稳定:受制于电力、项目建设周期等影响,未来几年全球供给相对刚性;2026年中国电解铝产出已接近达峰,海外新增产能释放缓慢;全球铝库存总体维持低位,海外维持去库态势,国内外铜铝比高位叠加海外铝高升水,铝价补涨空间仍存。

历史上铝价曾多次挑战25000元/吨关口均未成功,估值被压制在7-8倍,但当前中东地缘摩擦加速供需格局恶化,铝价未来有望站稳25000关口,届时电解铝板块将迎来以此为锚、10倍PE为目标的估值修复行情。本周电解铝行业平均利润在8100元/吨附近,预计未来电解铝利润有望维持高位。

④从红利属性看,电解铝企业总体进入现金流持续修复和盈利稳定性提升阶段,行业未来资本开支强度较低,上市公司普遍具备提高回馈股东的能力和意愿,红利资产属性逐步凸显。

2、OCS国产光交换突破

(1)大涨题材光交换机

3月12日,在中国家电及消费电子博览会(AWE)开幕式上,上海仪电联合曦智科技、壁仞科技、中兴通讯正式发布光跃超节点128卡商用版(LightSphere 128),目前该产品已实现数千卡部署,并适配阶跃星辰全系列模型及DeepSeek、Kimi、GLM等主流大模型。

光交换机OCS是一种无需光电/电光转换,直接实现光信号在光纤端口间切换的技术,应用于AI算力集群、超大规模数据中心的叶脊架构互连、超节点集群高速通信等场景。

此前曦智称,LightSphere X方案核心为全球首创的“分布式光交换”(dOCS)芯片,在每颗GPU接入端部署微型智能光路切换单元,实现物理层光路动态调度,与上层数据传输协议完全解耦,摆脱对专用电交换芯片依赖。

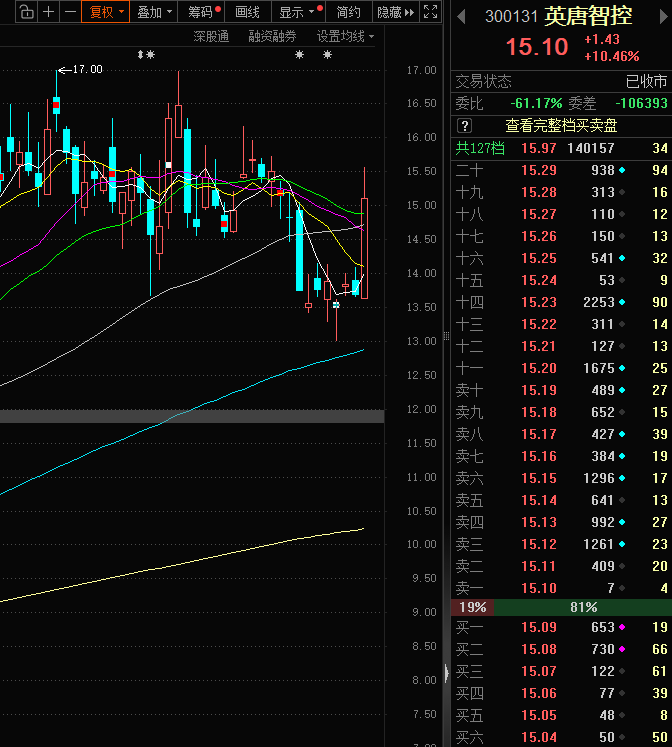

行情上,英唐智控收购的光隆集成为无源光器件供应商,业务延伸至基于MEMS路线的OCS光路交换机产品,今日涨超10%。

(2)研报解读(华福证券):这笔收购要值钱了

①2020-2024年全球OCS交换机市场年均复合增长率约50%,市场规模从0.73亿美元增长至3.66亿美元;预计2029年OCS市场总规模有望达到25亿美元,2024-2029年复合增长率达47%。中国市场增速尤为突出,2020-2024年复合增长率达97.87%。

②英唐智控主营电子元器件分销,2019年起推进向上游半导体芯片研发制造转型,目前芯片设计制造业务年均收入约4亿元,占营收比重接近10%,产品已覆盖MEMS微振镜、车载显示驱动芯片(DDIC/TDDI)等方向。

③公司拟收购光隆集成100%股权与奥简微电子100%股权,其中光隆集成为无源光器件供应商,产品线覆盖全类型光开关(机械式、MEMS、磁光及在研电光开关),已延伸至基于MEMS路线的OCS光路交换机产品,具备从器件到系统的能力。大通道产品预计2026年陆续完成研发进入可生产阶段,可适配从中低带宽到大规模算力集群的不同场景需求。

④公司在海外的IDM工厂拥有近20年的MEMS振镜研发经验并实现量产,有望为光隆集成的OCS产品核心部件MEMS阵列芯片提供产能保障与工艺支持,解决光隆集成目前依赖外购或代工导致的响应缓慢问题,形成供应链优势。同时,海外Fab工厂可作为海外运营与供应链中转平台,协同光隆集成拓展海外云厂商等客户,规避潜在供应链风险。

3、德力佳:海风大放量

(1)大涨题材:风电

当前欧盟电力系统依赖天然气调节,当前天然气价格大幅上涨,有望加速欧洲摆脱天然气依赖,风电等新能源有望成为替补电源。

此外,全球数据中心建设加速,美国AI带来的用电需求及电网老旧替换更新需求重叠,催生电力设备需求紧张加剧。

同时,国内风电招标量维持高位,招标价格呈上升趋势,且风机企业成本优势明显,出口加速有望引发共振。

行情上,德力佳为国内风电齿轮龙头,去年1月上市的次新股,今日午后涨停。

(2)研报解读(东吴证券):海风大放量

⑤2025年我国风电新增装机容量达130GW,同比增长50%;预计2026年海风装机将达11-13GW(同比增长30%以上),"十五五"期间年均装机有望提升至20GW。新兴市场陆风装机总量将从2025年的17.4GW增长至2030年的35.1GW,年均复合增速达15.1%。

①德力佳深耕风电主齿轮箱赛道,全球及国内市占率分别为10.4%和16.2%,稳居全球第一梯队。国内市场德力佳以16.22%的市占率位居第二。三一重能、远景能源、金风科技三大整机巨头合计持股比例高,形成深度战略绑定。

③海风业务正迎来从"技术储备"向"业绩兑现"的关键拐点。截至2024年末,公司海上风电在手订单量达313台,对应金额超6亿元,远超2024年全年仅5000万元的海风业务营收,形成巨大"剪刀差",预示海风业务将实现数倍级增长。

客户结构方面,截至2025年5月末,在明阳智能、东方电气、运达股份等新客户处的订单量同比大增1118台,客户多元化布局成型,抗风险能力显著增强。

④产能方面,2021-2023年公司产能利用率长期维持在95%以上,产能不足是制约市场份额进一步提升的主要瓶颈。随着IPO募投项目陆续投产,公司风电齿轮箱总产能将从约4000台/年迈向5800台/年,新增产能均为大兆瓦及海风高端产能,将彻底解决大功率产品的交付瓶颈。

此外成本管控方面,公司通过提升热处理、精加工等核心工序自制率,2024年外协加工费同比腰斩49.6%;通过推进轴承国产化,引入瓦轴、洛轴等国内头部供应商,轴承采购均价从2022年的1.66万元/件降至2025年上半年的0.75万元/件,降幅超50%。

*免责声明:文章内容仅供参考,不构成投资建议

*风险提示:股市有风险,入市需谨慎

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。