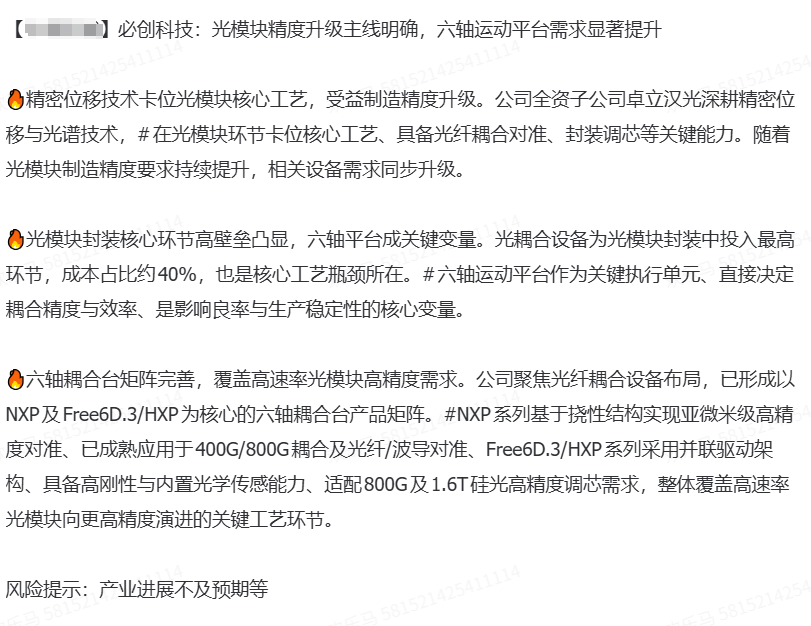

卡位光模块耦合核心环节,六轴运动平台受益高速率升级与国产替代

一、业务与产品概览

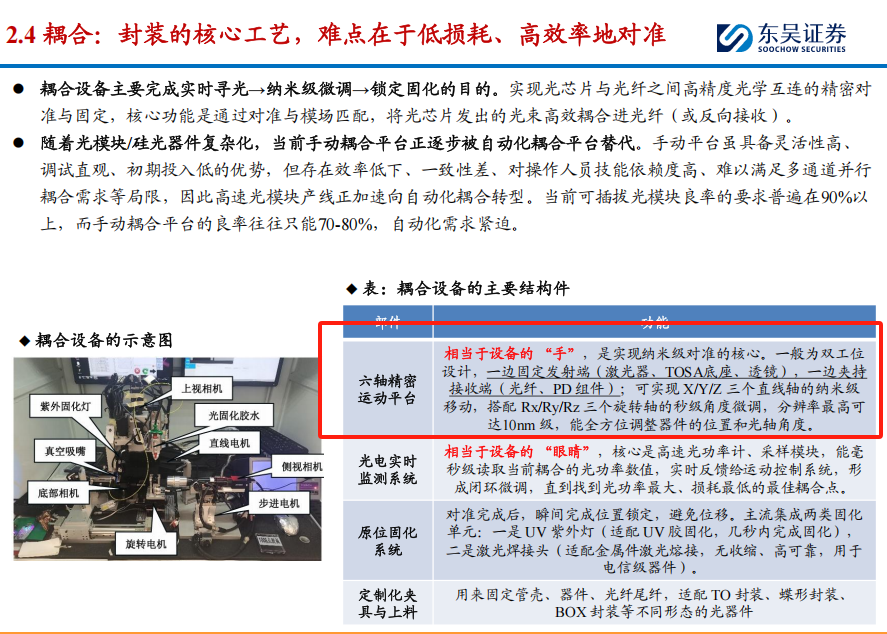

必创科技全资子公司卓立汉光深耕精密位移与光谱技术,卡位光模块核心工艺,受益制造精度升级,在光模块耦合环节具备光纤耦合对准、封装调芯等关键能力。随着光模块制造精度要求持续提升(从400G向800G/1.6T硅光演进),相关设备需求同步升级,公司六轴运动平台作为耦合设备的核心执行单元,直接决定耦合精度与效率,市场需求显著提升。

二、核心产品矩阵:双系列覆盖全速率段,适配中高端场景需求

NXP系列:基于挠性结构实现亚微米级高精度对准,成熟应用于400G/800G光模块耦合及光纤/波导对准场景,对标中低端进口平台,性价比优势显著,已适配国内主流耦合设备厂商实现出货。

Free6D.3/HXP系列:采用并联驱动架构,具备高刚性与内置光学传感能力,适配800G及1.6T硅光高精度调芯需求,定位精度达±0.05μm级,对标Newport高端平台,已进入头部客户验证阶段,随着1.6T硅光模块量产加速,有望成为核心增量来源。

三、市场空间与增量测算

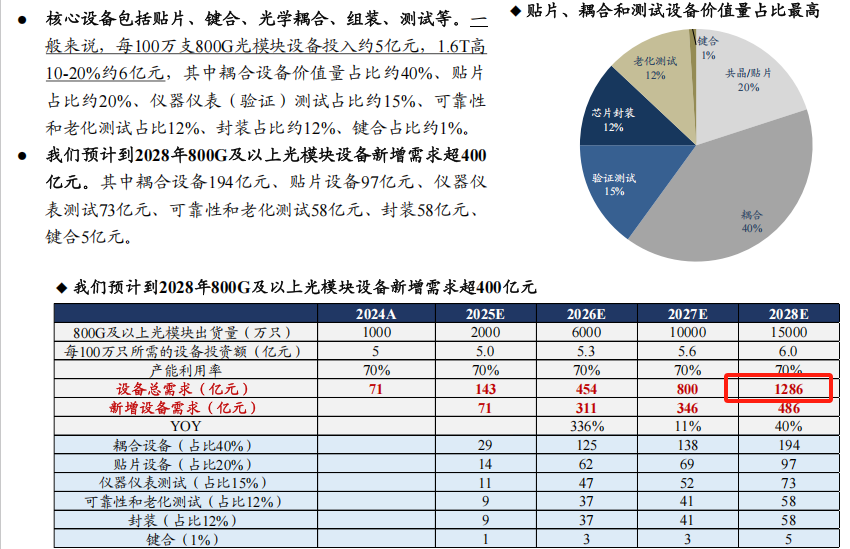

1、耦合设备整体市场:2028年全球800G/1.6T光模块新增出货量预计15000万只,对应光模块设备总投资约1286亿元,其中耦合设备作为封装环节最高价值量环节(占比约40%),至2028年市场总规模约514.4亿元。

2、六轴平台细分市场:耦合设备成本结构中,常规机型六轴精密运动平台价值占比5%-15%;800G/1.6T 硅光高端耦合设备因采用双高精度六轴配置,价值占比上行至15%-25%。按15%测算,至2028年六轴运动平台整体市场总规模约514.4*15%=77.16亿元。

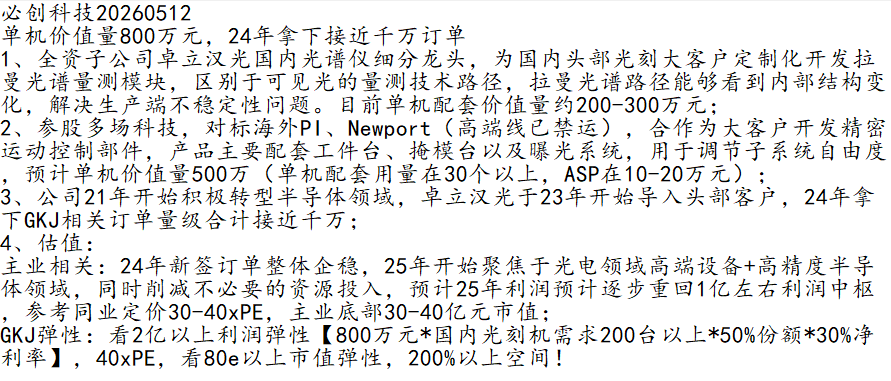

3、公司增量测算:目前全球高端六轴耦合平台市场长期被Newport等海外巨头垄断,卓立汉光是国内少数实现并联驱动六轴平台量产的厂商,随着国产替代加速与1.6T硅光模块量产,假设公司在高端平台市场渗透率提升至20%,则对应高端平台收入规模约77.16*20%=15.43亿元;叠加中低端NXP系列的出货,预计至2028年公司光模块相关业务整体收入规模有望突破18亿元。按30%毛利率测算,18*30%=6亿元,给40PE,可增厚公司市值6*40=240亿元,较现价存在6倍以上增量空间。

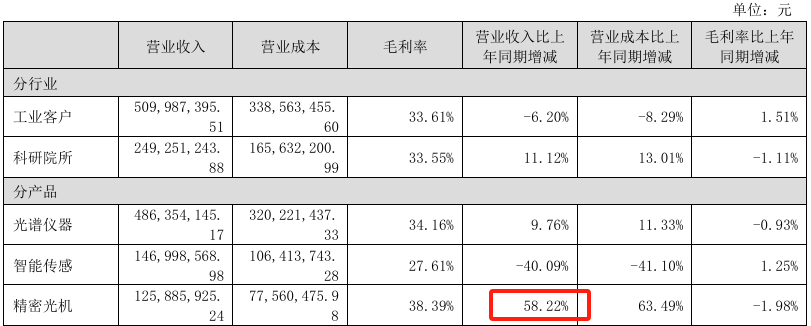

4、必创科技主业长期稳定在30亿市值,公司持续加码核心技术研发攻坚,自主研发布局高端拉曼光谱量测仪器、第三代半导体晶圆显微测试等设备,加速高端科学仪器领域国产替代进程。2025年公司光通信相关业务(精密光机)增长58%,可以看出公司在积极应对市场需求变化,加大光通信、GKJ半导体等领域的国产替代布局。

公司在25年大幅计提,今年4月启动简易定增,尚未明确资金用途,结合公司业绩说明提到将加大在光电方面的研发投入、市场拓展和产业布局,或将有新的产业运作。

四、计算器怎么按

耦合设备运动平台极具市值弹性,结合昨天盛传的光刻机方面的小作文(昨天拉升原因),那么可以给必创科技给予如下估值:

①耦合设备运动平台带来240亿市值弹性;

②光刻机业务带来80亿市值弹性;

两项业务共计320亿市值弹性,叠加主业30亿,合计给到360亿市值。必创科技现值40亿,理论上存在9倍以上空间。

五、未来展望

随着高速率光模块(800G及以上)出货量快速增长,2026-2030年耦合设备市场规模将增长至500亿元以上,年复合增速超30%,无论是有源耦合还是无源耦合,六轴精密运动平台的占比及价值量将持续提升,至2030年市场空间有望达80亿元以上。

另外必创科技同时具备主动隔振光学平台、晶圆级光学检测设备、透镜/滤光片/偏振等业务期权,叠加光刻机产品应用放量和国产替代加速,长期成长空间进一步打开。

当前市场炒作光模块一级设备,资金尚未向上游产业链扩散。必创科技通过卓立汉光卡位耦合设备最上游精密光机环节,当前逻辑未被市场充分挖掘,预期差显著!

注:仅作学习记录,不做买卖推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。