这里没有模棱两可的情绪煽动,只有基于数据与政策的冷静复盘。

关注我,带你看懂科技背后的大趋势。

在芯片产业的喧嚣中,设计环节的造富神话常掩盖一个真相:

2026—2028 年,全球半导体产业链重构,国家大基金 + 02 专项双重护航,叠加 AI 算力爆发与成熟制程扩产潮,半导体设备正式迈入国产替代决胜窗口期。别再死磕芯片设计,半导体设备才是芯片赛道最确定的黄金主线!

2026 年 4—5 月:美国企业暂停对华虹先进设备付运,直接冲击先进制程扩产

美国众议院推进MATCH Act 法案:联合盟友严控对华半导体设备出口,封锁全面升级

核心结论:外部风险强化自主诉求,内部扩产奠定成长基础,断供隐忧推动国产设备价值重估!

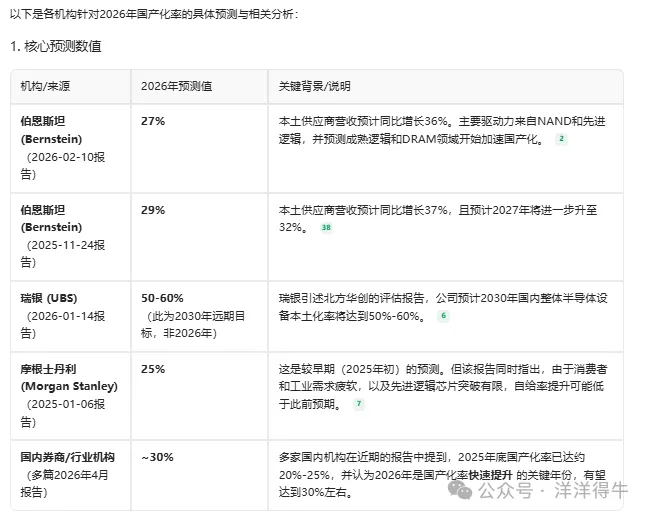

之间,具体数值因统计口径、机构预测和涵盖的环节不同而有所差异

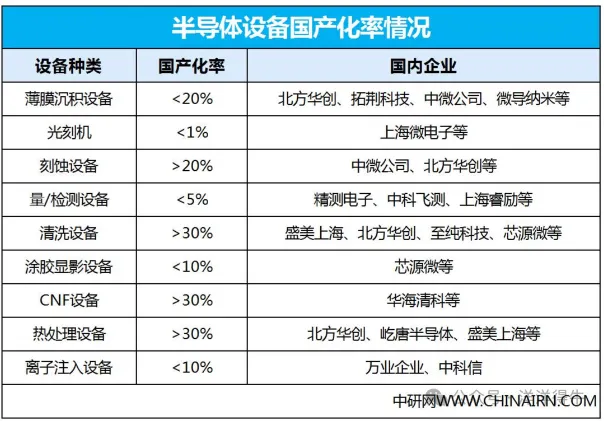

✅ 国产化率较高环节(>20%,稳步提升)

代表标的:北方华创、中微公司、拓荆科技、华海清科(技术已验证,客户资源稳固,持续受益替代深化)

⚠️ 国产化率极低 “卡脖子” 环节(<10%,弹性最大)

量检测设备

国产化率仅约5%-10%,是国产化率最低的前道设备之一。精测电子

和

中科飞测

是该领域的领先者。

光刻机产业链

整机国产化率<1%,国产光刻机整机及上游核心零部件(镜片、光源、运动台等)是巨大的短板,也是未来必须攻克的方向。

离子注入设备

市场长期由海外巨头垄断,万业企业 等国产公司正加速突破。

涂胶显影设备

芯源微 在封装后道已有优势,正积极切入前道市场。

二、逻辑二:景气上行・资本开支,最强力的短期驱动✅ 存储领域:“两存” 成最大动力源

长鑫存储、长江存储 2026 年集中扩产,NAND 层数突破 200 层,刻蚀、薄膜沉积设备用量大幅提升

直接受益:中微公司、拓荆科技、华海清科、精智达(存储敞口最大,订单弹性最强)

✅ 先进逻辑领域:AI 算力驱动扩产

中芯国际、华虹加码 AI 算力芯片产能,2026 年先进逻辑扩产带来超 100 亿美金资本开支增量

设备需求:刻蚀、薄膜、量检测等设备需求同步高增

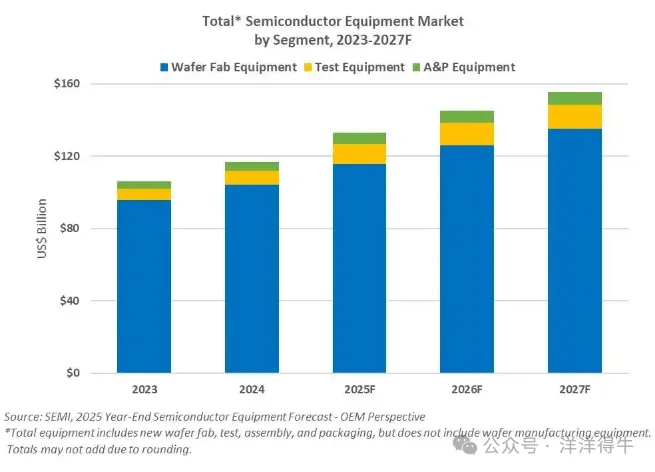

2. 全球 + 国内市场:规模创新高,中国成核心战场30%~40%

以上,是最大的单一市场。

技术溢价:GAA 晶体管、HBM 等先进工艺,单位晶圆设备价值量持续提升,进一步增厚设备企业利润

三、产业链全景:上中下游协同,设备为核心枢纽

1. 上游:支撑产业,筑牢自主根基

✅ 半导体材料

晶圆制造材料:硅片、光刻胶、电子特气、CMP 材料、靶材、光掩模版

封装材料:封装基板、引线框架、键合丝、环氧塑封料

✅ 设备零部件 / 子系统(自主可控关键)

产品:腔体结构件、射频电源、真空泵、陶瓷加热器、石英制品

✅ 软件 / IP/EDA(芯片之母)

格局:美国三巨头主导,全球市占约 74%

国产:14nm 以上全流程覆盖,市占约 14%,先进制程仍需突破

2. 中游:核心设备制造,产业链心脏✅ 前道设备(晶圆制造,占晶圆厂投资 80%)

光刻:光刻机(国产化率<1%)|标的:上海微电子(整机)

刻蚀:干法 / 湿法刻蚀(国产化率>20%)|标的:中微公司、北方华创

薄膜沉积:CVD/PVD/ALD(国产化率>20%)|标的:拓荆科技、北方华创

清洗:湿法 / 单片清洗(国产化率>20%)|标的:盛美上海、北方华创

CMP:化学机械抛光(国产化率>20%)|标的:华海清科

量检测:光学 / 电子束量测(国产化率<10%)|标的:精测电子、中科飞测

✅ 后道设备(封装测试,先进封装驱动增长)

测试设备:SOC / 存储测试机、分选机、探针台|标的:长川科技、华峰测控、精智达

3. 下游:应用需求拉动,扩产潮源头晶圆制造(Foundry/IDM):中芯国际、华虹公司、长鑫存储、长江存储

核心驱动:AI 算力需求 + 成熟制程替代需求,双引擎拉动设备投资

四、总结:双轮驱动,聚焦三大主线

芯片设计是 “淘金”,波动大、竞争烈;半导体设备是 “卖铲”,刚需确定、壁垒极高、长坡厚雪。

2026—2028 年,大基金 + 02 专项双重赋能,国产替代进入决胜窗口期;AI 算力爆发 + 存储扩产潮,驱动设备订单高增、业绩兑现加速。

半导体设备,正迎来属于自己的黄金时代!

(文末互动:你最看好半导体设备哪个细分环节?评论区聊聊~)

📢洋洋得牛・投资笔记

✅内容定位:专注于商业航天、算力租赁、海洋经济、半导体等高成长赛道的产业研究。

⚠️重要声明:本文内容仅为行业逻辑分享与知识科普,不构成任何投资建议、交易指导或具体操作指导。市场有风险,投资需谨慎。

🔔关注我们:点击上方名片关注「洋洋得牛」,第一时间获取一手产业动态与深度研报解读

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。