叠加持有拓荆科技巨额浮盈:截至 2026 年 5 月 24 日,Q2 单季公允价值变动收益已超 10 亿元,上半年合计浮盈约 12–13 亿元,显著增厚利润、重塑估值。

2026 年一季度业绩已爆发:营收 2.56 亿元(+38.90%),净利润 1.72 亿元(+938.68%);若计入拓荆科技完整公允价值变动,2026年上半年归母净利润比2025年上半年有1000%左右的增长,业绩兑现与估值重估进入双升通道。

一、行业:AI 驱动存储超级周期,国产双雄提速(不变)

1.1 存储超级周期:AI 需求爆发,行业高景气延续

1.2 国产存储双雄:IPO + 设备需求井喷

二、公司:国产真空设备龙头 + 拓荆科技重要股东(更新)

2.1 核心产品:半导体 “真空心脏”,先进制程唯一国产选择

2.2 股权背景:中科院 + 大基金加持,资源优势突出

2.3 参股拓荆科技:创始股东 + 1.52% 持股,超级现金牛

持股数量:428.5 万股(第六大股东,占比 1.52%)

初始成本:极低(创始投资,多轮融资后仍低成本持有)

会计处理:以公允价值计量,股价波动直接计入当期损益(非经常性损益)

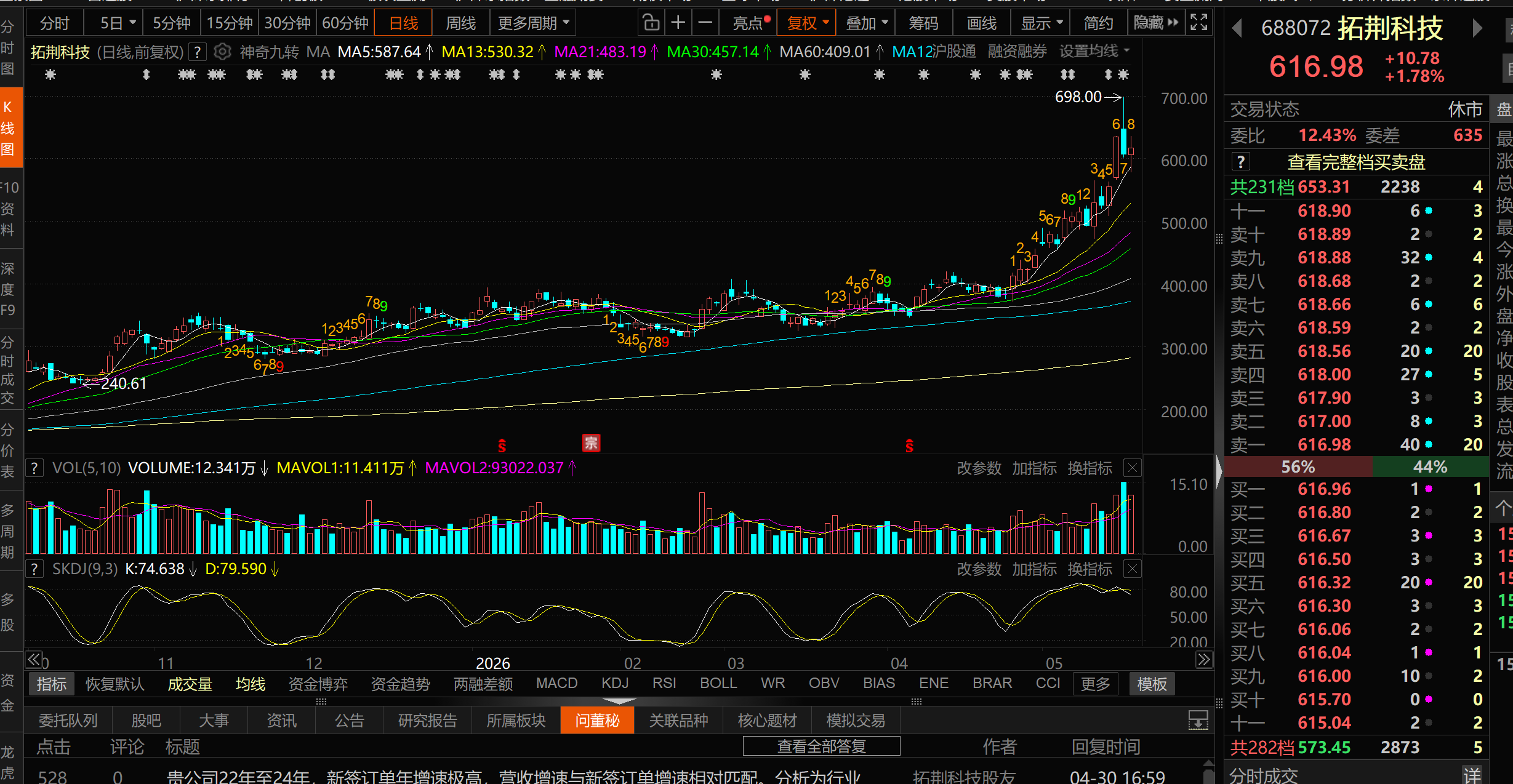

拓荆科技股价与浮盈测算(截至 2026-05-24)

2025 年末:174.4 元 / 股

2026-03-31(Q1 末):423 元 / 股

2026-05-24(最新):

616.98 元 / 股

公允价值变动(浮盈):

Q1(330 → 370)(370 − 330) × 428.5 万 ≈ 1.7 亿元

一季度财报已确认约1.65亿元,体现在 Q1 净利润中

Q2(423 → 617,截至 5/24)(617 − 370) × 428.5 万 ≈ 10.58 亿元

Q2 单季浮盈已超 10 亿元(含 5 月 24 日盘中高点)

上半年合计浮盈(截至 5/24)约 12–13 亿元,相当于公司 2025 年全年净利润的数倍。

三、客户:双雄绑定 + 国际突破(不变)

3.1 国内核心客户:长江 + 长鑫

3.2 国际客户突破:台积电 + SK 海力士,打开全球空间

四、财务:主业高增 + 巨额投资收益,盈利质量爆发(更新)

4.1 2026 年一季度:主业高增,投资收益显著增厚

营收:2.56 亿元(+38.90%)

归母净利润(报表):1.72 亿元(+938.68%)

归母净利润(含完整拓荆浮盈):约 1.72亿元

4.2 2026 年二季度:投资收益再创新高

截至 5 月 24 日,Q2 单季拓荆科技公允价值变动已超 10 亿元

叠加主业利润,Q2 单季归母净利润有望突破 12 亿元,上半年或达15 亿元量级。

4.3 未来展望:量价齐升 + 投资收益共振

量增:长江 + 长鑫 + 国际客户放量,2026–2028 年营收 CAGR 预计 > 50%

价升:先进制程占比提升,毛利率上行

投资收益:拓荆科技作为沉积设备龙头,深度受益存储 / AI 扩产,股价高位震荡上行,后续仍有持续增厚利润空间

五、估值与风险提示(更新)

5.1 估值:严重低估,投资收益重塑估值体系

当前市值约 226 亿元(2026 年 5 月 24 日):

对应主业 PE 约 25–30 倍(对标北方华创、拓荆科技)

扣除拓荆科技持股市值(约 26.4 亿元),主业估值仅200 亿元左右,显著低估

若给予2026 年主业 30 倍 PE + 拓荆科技股权重估,目标市值 500 亿元 +,目标价280 元 +

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。